保险问答

208个常问问题,解答你的疑惑

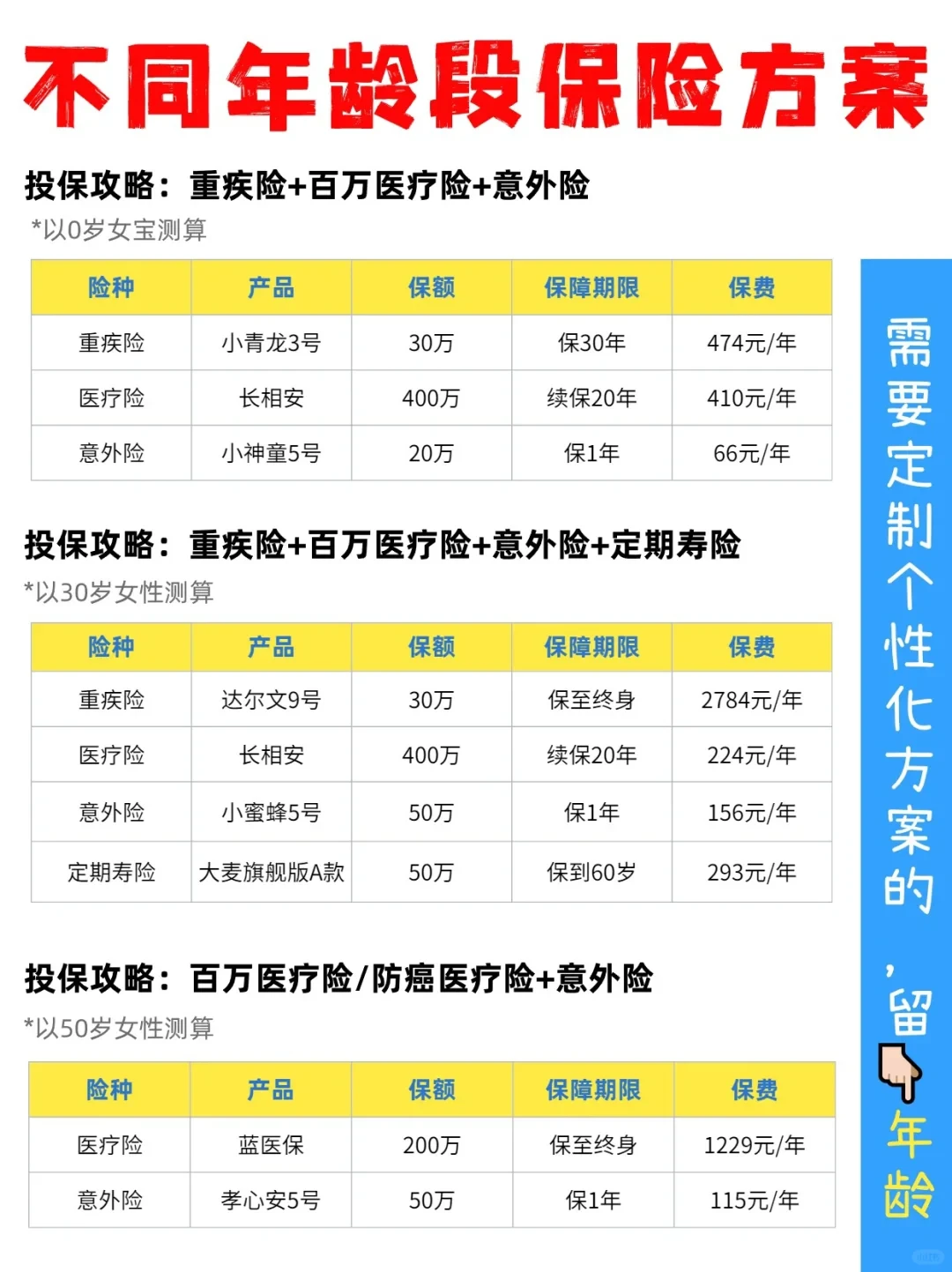

宝宝保险怎么买更实用?

宝宝保险怎么买更实用?

回答帮助了121个人 有帮助

有帮助 收藏

收藏 分享

分享

给父母买保险,最好时机是?

回答帮助了156个人有帮助收藏分享

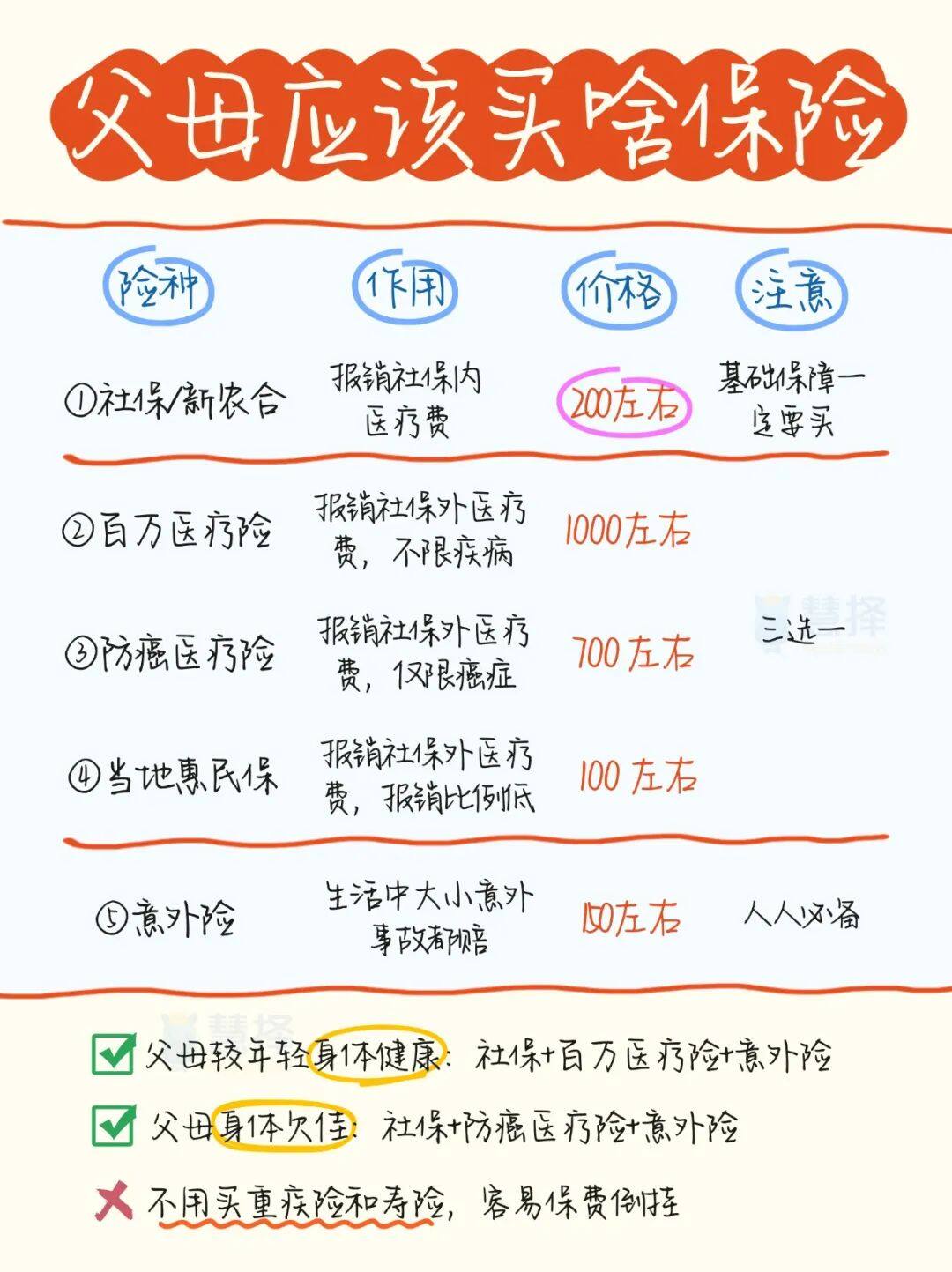

为什么要给父母买保险?

回答帮助了57个人有帮助收藏分享

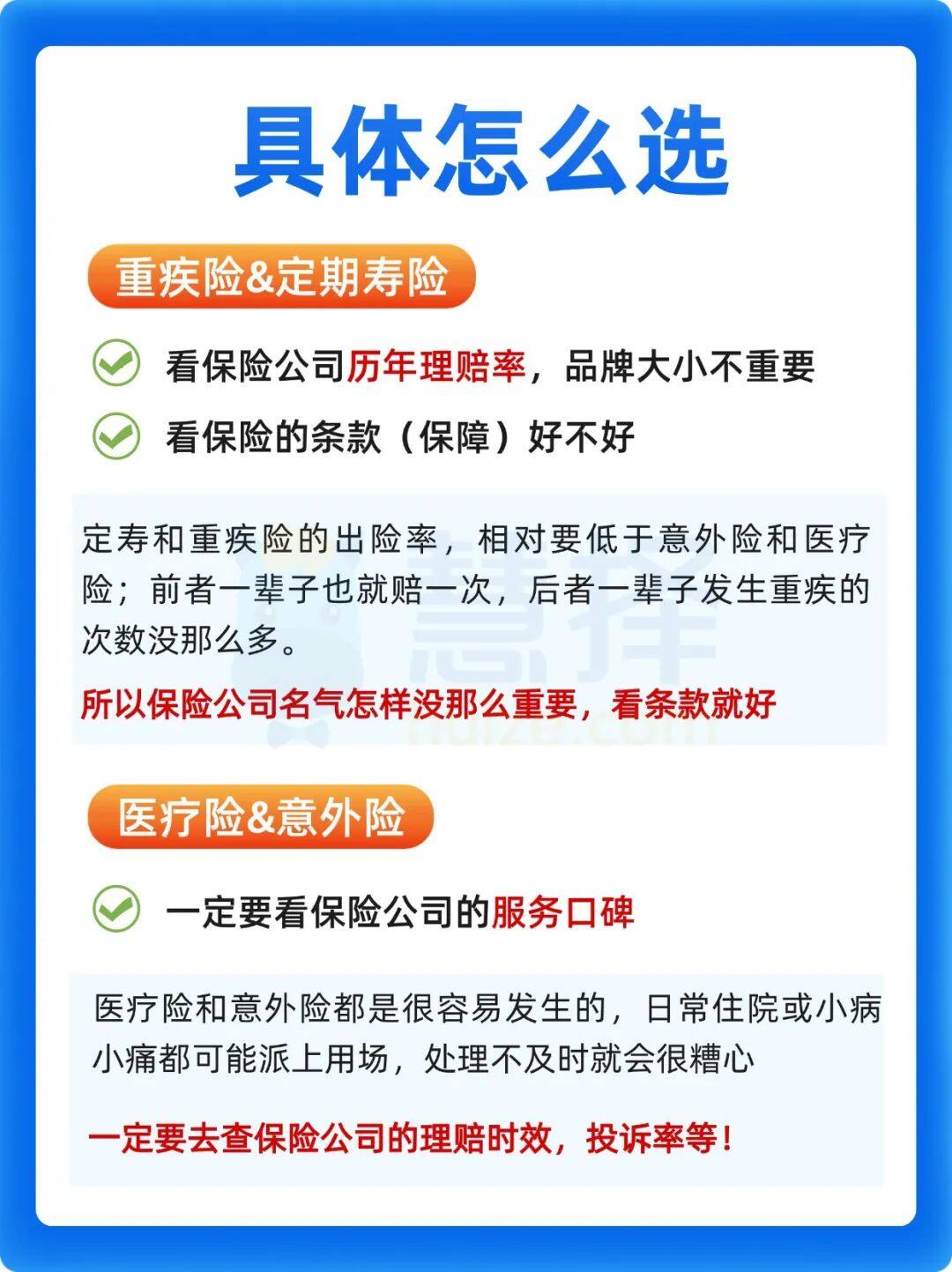

买保险,怎么做健康告知,对我们最有利?

回答帮助了157个人有帮助收藏分享

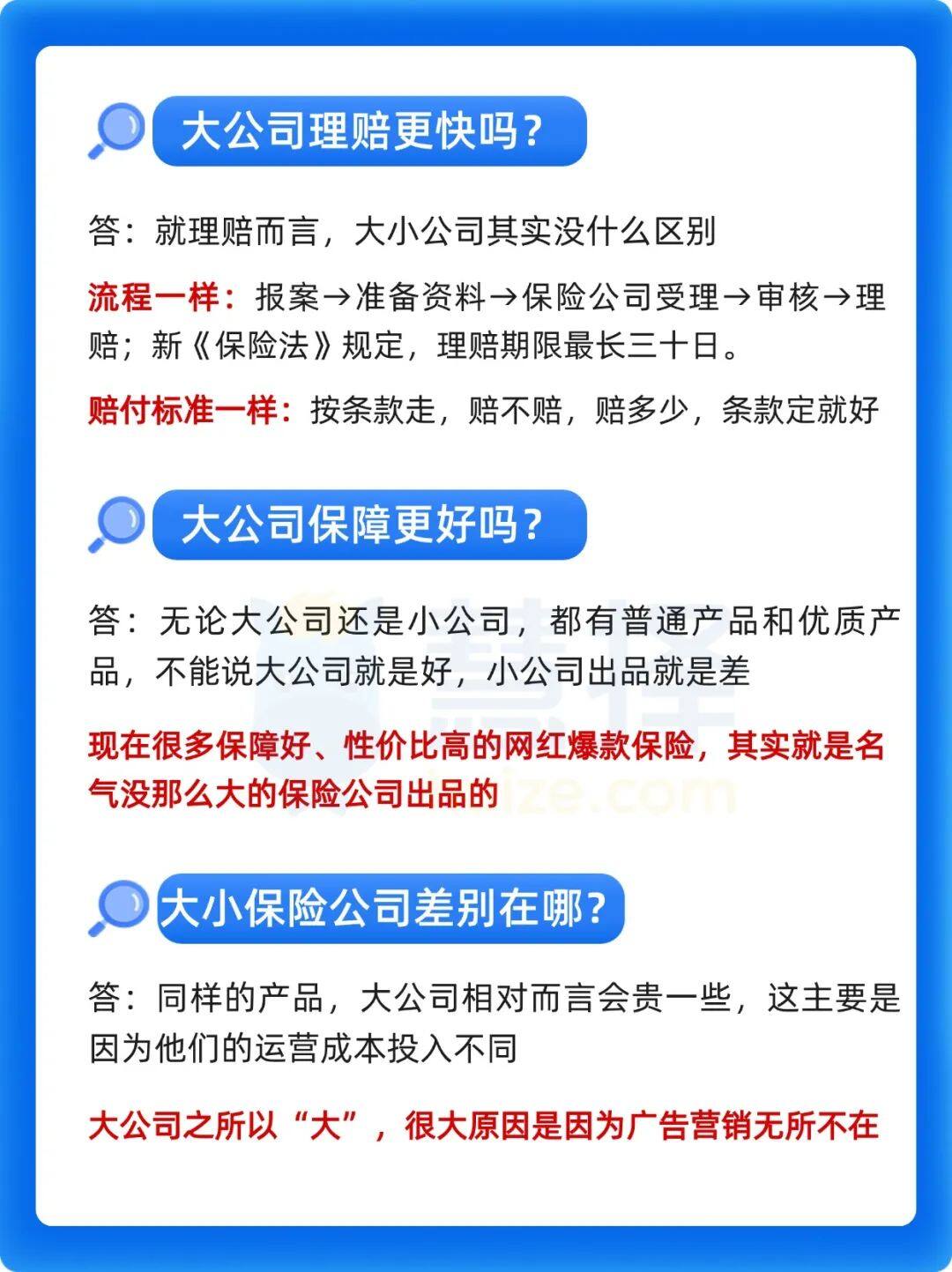

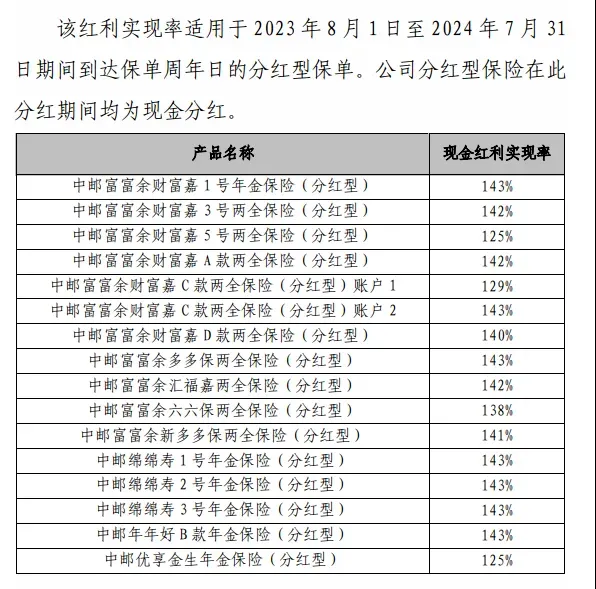

分红型保险,是不是坑?为什么被骂呢?

回答帮助了193个人有帮助收藏分享

万+

万+累计投保客户数

年

年专业保险服务

家

家合作保险公司

0

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装您已成功预约专业顾问将在1个工作日内为您致电服务,请留意接听0755开头的电话