达尔文8号和达尔文9号重疾险有什么区别?

达尔文8号和达尔文9号重疾险有什么区别?

2024-08-31

回答帮助了115人

星球君

Ta帮助了240216人

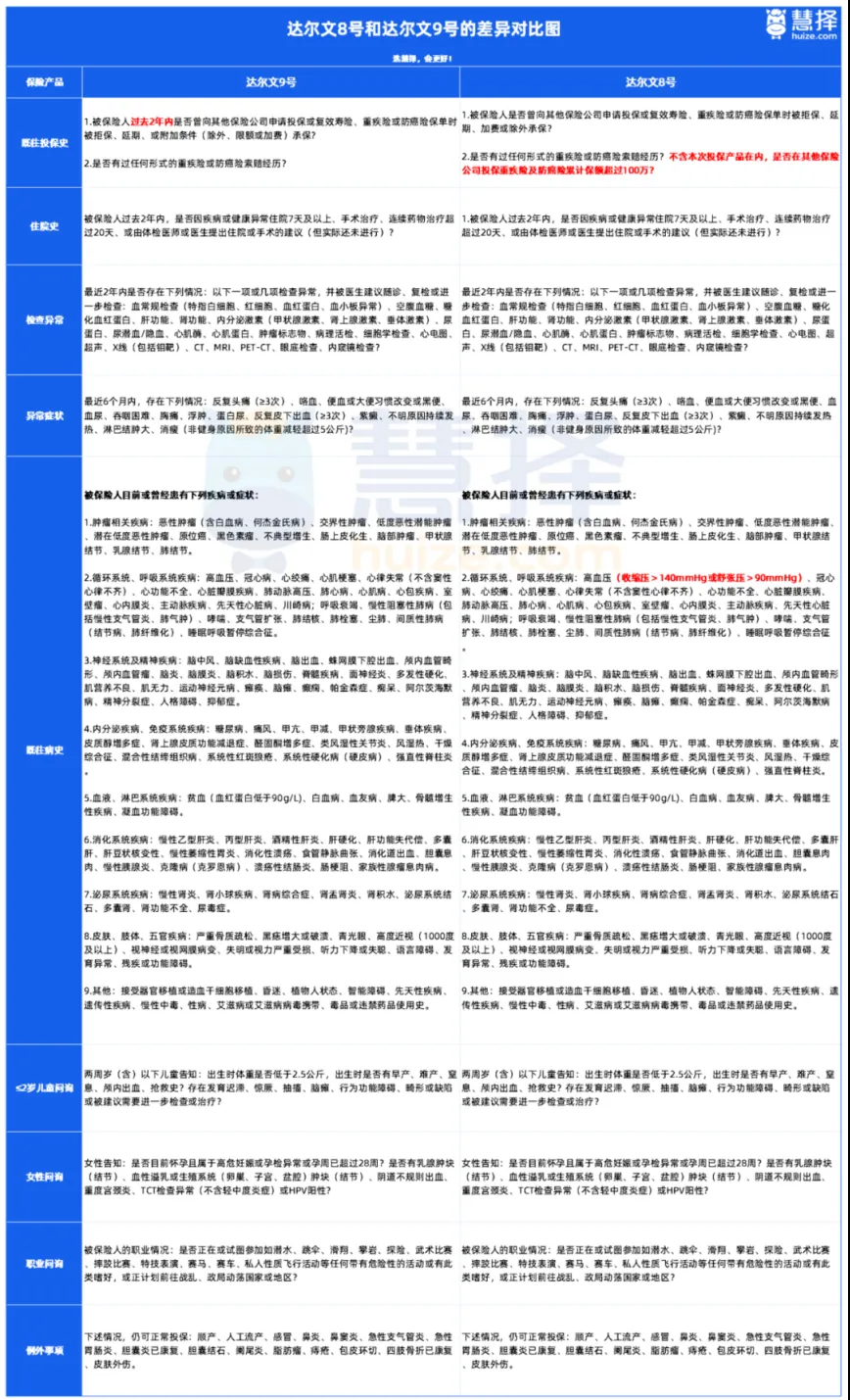

达尔文8号和达尔文9号重疾险主要有6大区别: 1、缴费期限 达尔文8号最长交费期是30年,达尔文9号延长至35年。 缴费时间拉长,可以减小缴费压力,降低了投保门槛。 2、健康告知 健康告知,关系到我们能不能顺利投保和理赔。

可以看到,2款产品的健康告知,大部分是一样的,主要区别在:既往投保史。 达尔文9号将既往投保史(被拒保、延期、加费或除外承保)的时间调整为最近两年内,而且不问既往投保史的累计保额情况,比较友好。 买重疾险,健康问询一定要如实告知。 如果既往投保史问题较多,投保达尔文9号,会更宽松。 3、重疾赔付后,轻中症赔付要求 大部分重疾险:赔了一次重疾后,轻/中症责任失效; 达尔文8号:重疾赔付后,非同组轻中症还能赔; 达尔文9号:重疾赔付后不仅轻中症还能赔,而且不分组。 这一创新大大降低了理赔门槛,赔付只看间隔期,不看是否为同一组疾病、疾病是否相关联,实打实地提高了获赔概率。 4、重大疾病保费补偿金 达尔文8号同大多数重疾险一样:缴费期内发生重疾,剩余保费不用交。 达尔文9号:勾选这项责任,缴费期内发生重疾,不仅剩余保费不用交,还将已交保费全部返还。 相当于“不花钱”买重疾险,这是达尔文9号的重大创新责任! 举个例子: 30岁王先生,投保达尔文9号选30年交,保终身,50万保额,基础责任5255元/年+重大疾病保费补偿金330元/年。 到50岁,不幸确诊胃癌,他可以获赔50万重疾保险金+过去20年交的保费11.1万,一共61.1万。 后面的保费也不用交了,继续享有终身保障,全部轻/中症继续有效,最高可赔付7次; 附加后,保费每年多交小几百元,能更好地弥补家庭经济损失,很实用。 5、多次重大疾病保险金 达尔文9号和达尔文8号都可以附加重疾多次赔付。 不同的是,达尔文9号将首次确诊重疾的年龄延迟至65岁,而达尔文8号首次确诊重疾的年龄为60岁。 多次重疾保险金首次确诊年龄延长5岁,保障时间更久。 6、疾病关爱金 疾病关爱金就是在家庭责任期(60岁前)确诊轻症、中症或重疾可以理赔更多的保额。 达尔文8号:重症/中症/轻症额外赔80%/30%/15%基本保额 达尔文9号:重症/中症/轻症额外赔80%/30%/20%基本保额 达尔文9号的疾病关爱金,轻症赔付比例提升了5%,赔付金额更高。

分享微信

分享微信

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装