有了中高端医疗险,挂号费1800的和睦家,宝宝免费看!

107人看过

2023年底,浙江大学医学院附属儿童医院的医生,被骂上了热搜。

家长怒斥医生:“我孩子发烧40度,没一个人出来处理,等了7个小时还没有轮到!医生你看不了病,就不要放1000个号!”

公立医院普通部儿科挂号难,已经成了很多家长公认的事实。

但其实除了就医体验差,DRG的改革一定程度也会让看好病变得“更难”。

上篇文章中给大家讲到了DRG对整个“医院看病系统”的颠覆,提到门诊险和中高端医疗险的必要性。

今天就中高端医疗,给大家好好推荐一下产品。

家长看见中高端医疗的价值

先说一下中高端医疗能解决什么问题?

1、上私立医院看病,不愁“贵”

给大家看一下整理的上海10余家私立儿科医院部分收费价格:

对比公立医院的收费标准,可以看到:

私立医院的诊费,大概能对应或稍贵于公立医院特需挂号费;(基本在300-1500元不等)

检查检验和操作,收费基本在公立医院的1-10倍;

药品、耗材价格基本与医院、药店价格基本一致;

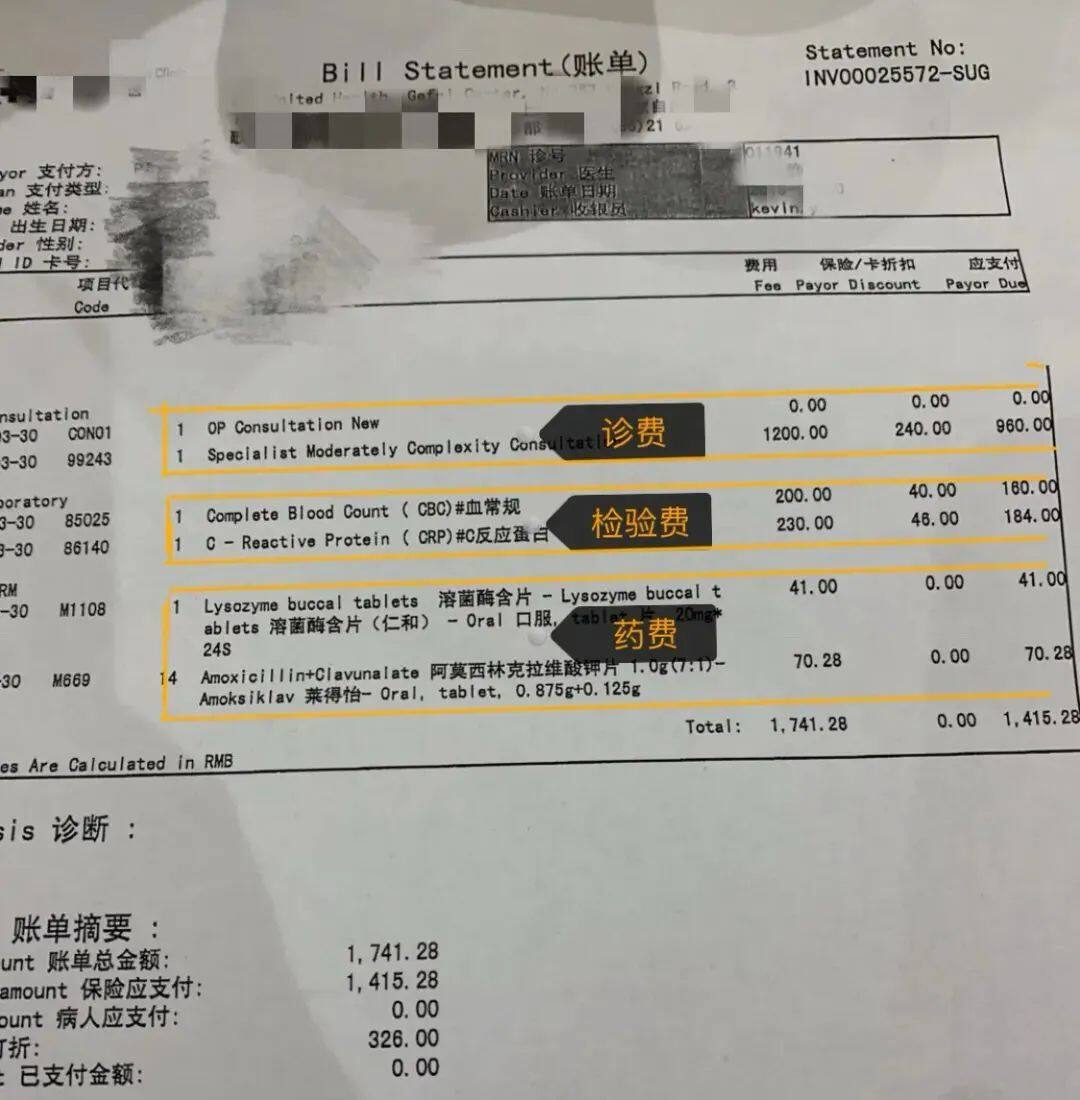

更直观一点,给大家看下一个上呼吸道感染患者的私立医院就诊账单:

诊费加检验加药费,大概是3-5倍公立医院特需的价格吧。

所以,愿意支付更多钱带孩子去私立医院,享受更优质医疗资源的家长,仅是小部分。

但这让更多家长看到了,中高端医疗保险的价值。

比如上面的账单,心细的家长应该发现了,1415元的治疗费,全部由保险支付,自费0元。

2、就医体验更好

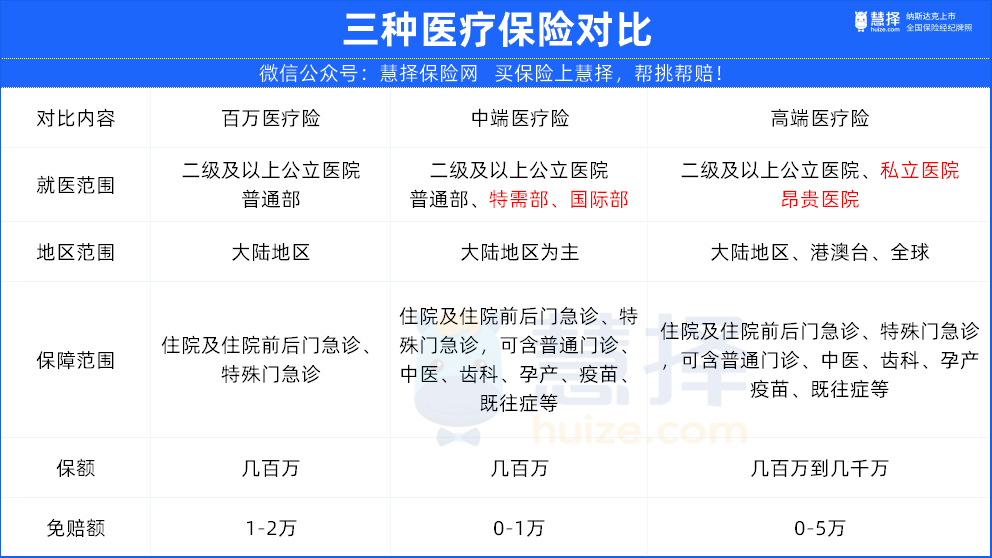

那中高端医疗险,和我们经常说到的百万医疗险有什么不同呢?我们简单做了个对比:

可以说,中高端医疗险在解决“看病贵”的基础上,真正解决了“看病难”的问题。

而且中高端医疗险的保司,有机会直接对接医院,可以走绿通立即安排住院,无需排队,无需抢床位,轻松挂到专家号,治疗费可以由保险直付,无需掏钱交费。

就医环境的话,更是没话说,病房空间更大,单人单间,安静舒适,有利于康复。

除此以外,一些中高端医疗险产品还会保既往症,这是百万医疗险很难做到的。

保障范围方面,部分中高端医疗险能突破地域限制,最广覆盖全球。

3、避免DRG影响,接受更好治疗

像私立医院和公立医院的特需部、国际部、VIP 部,看病全自费,不用受限社保用药和社保报销,可以绕开了 DRG 影响。

另外,很多中高端医疗险,它的外购药及器材没有清单限制,符合要求都能报,并且不区分有无社保,责任内通通按 100% 赔付。

哪些中高端医疗险值得买?

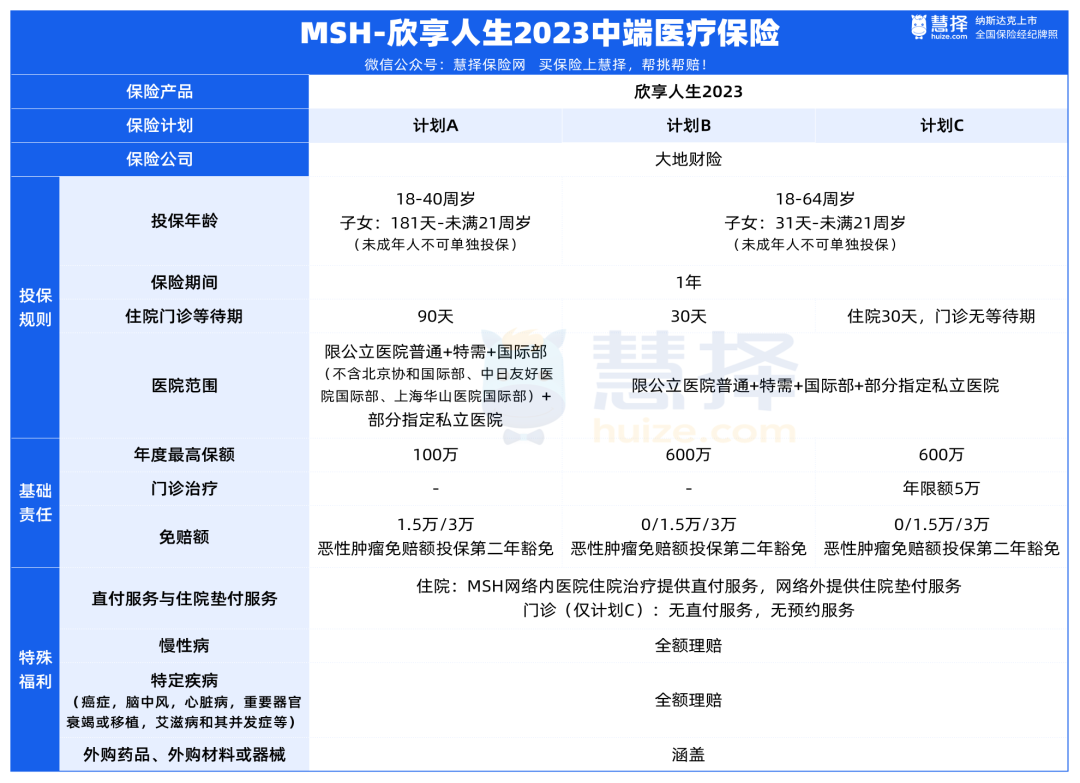

为方便大家快速找到,适合自家孩子的中高端医疗险,我们直接对比后推荐3款:

A计划:主打性价比,但限制了医院,投保人群

B计划:是面向所有人的纯住院计划,核保范围更广

C计划:是在B计划上增加了门诊

它的优势是:

1)放开了外购药/材料/器械的限制,并且不限制疾病种类

除了能报销常规百万医疗险可报销的“癌症院外特药”,还可报销人血白蛋白、静丙球等其余外购药。

2)医保报销部分能抵免赔额,另针对恶性肿瘤,从第2年开始可以豁免免赔额

无论第一年购买的是多少免赔额的计划,连续投保第二年起,因恶性肿瘤治疗产生的费用,都可以0免赔直接理赔。

3)就医范围广,直付列表全

可以在公立医院普通部、特需部、国际部及指定私立医疗机构就医。

另外,在MSH网络内医院住院治疗,可提供直付服务。

共有196家直付医院,覆盖38个城市,7000多家住院垫付医院,非常省事。

像北京协和医院国际医疗部、阜外心血管病医院特需门诊、上海质子重离子医院等都可以提供直付服务。

4)可报销耐用医疗设备费,且无保额限制

常见的耐用医疗设备有外置胰岛素泵、非电动轮椅、义乳、助听器、外置心脏起搏器、便携式雾化器等。

这些百万医疗险一般都是不报销的。

5)护工津贴不需要发票,按实际住院天数直接赔付

投保建议:

如果看重医疗服务和产品稳定续保能力,选MSH欣享人生2023

妈妈和宝宝投保计划A

一家3口可选计划B(家庭版),保费可优惠10%

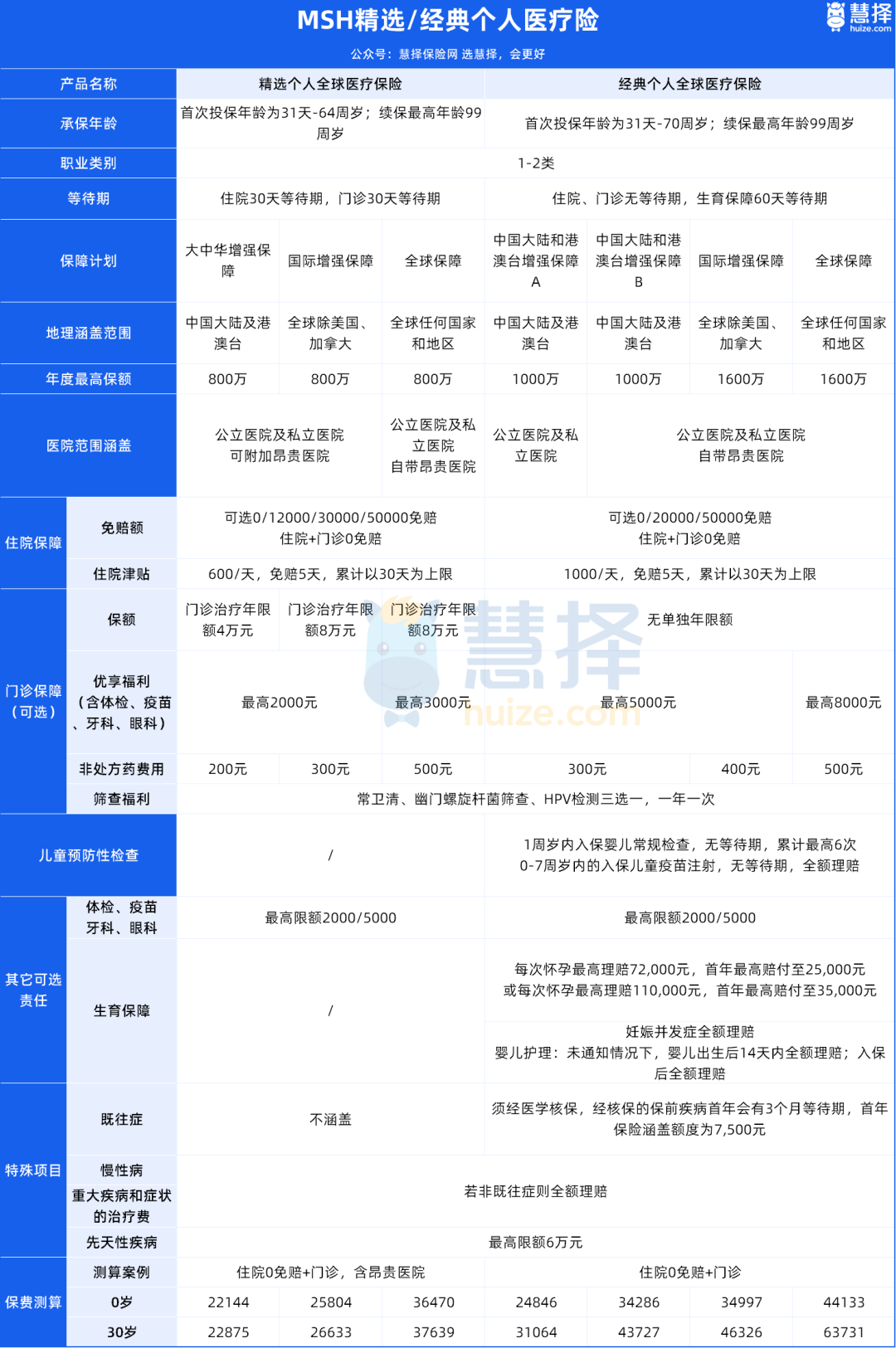

MSH精选/经典个人医疗险

①医院范围不同

精选个人医疗险需选择附加昂贵医院,而经典个人医疗险除中国大陆和港澳台增强保障A之外,都自带昂贵医院,无需另外附加。

②等待期不同

精选版门诊和住院有30天等待期,但经典个人医疗险门诊和住院责任都没有等待期,也就是说,投保之后保障就生效。

③免赔额和限额不同

如果单选住院保障的话,精选版的免赔额4选择,而经典版的免赔额只有3个,另外精选版门诊报销年度限额4-8万元不等,经典版不限;

它的优势是:

1)就医范围广:能选昂贵医院,比方说和睦家,百汇医疗;

2)报销条件好:最低0免赔,无论是否经社保,都100%报销;

3)药品费不限清单

4)家庭投保有优惠

投保建议:

想即买即用,年度不限报销额度,选经典个人医疗险;

想保障既往症,选经典个人医疗险;

想保费便宜一点,选精选个人医疗险;

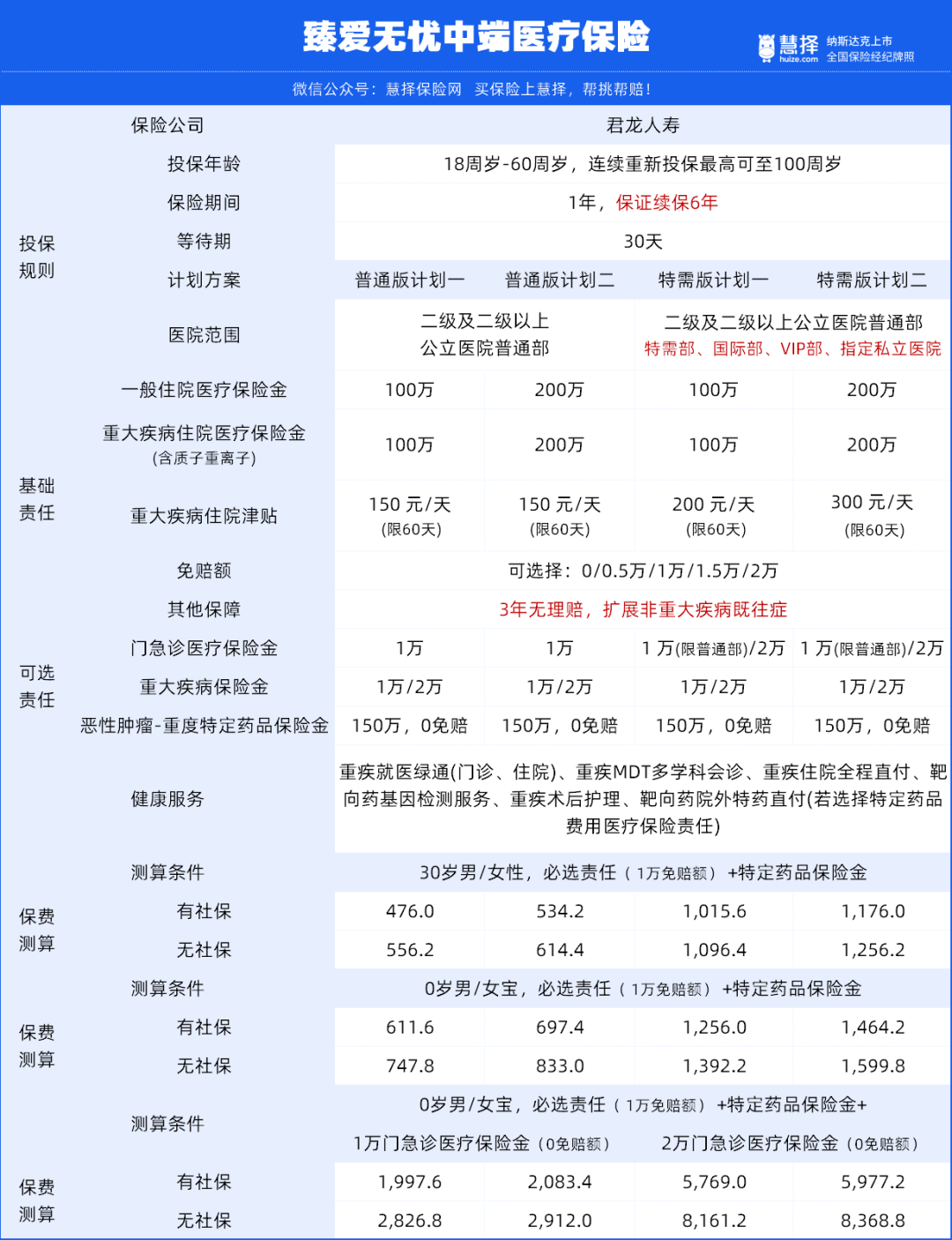

臻爱无忧普通版和特需版各有两个计划。

普通版:二级及二级以上公立医院普通部

特需版:如果想在特需部、国际部、VIP部和指定私立医院的医疗费用也能报销,可以选它

它的优势是:

1)未成年人可以单独投保,而且没有免赔额和门诊限制

2)6年保证续保

3)3年无理赔,扩展既往症

连续投保3年内无住院理赔的,第4年起可扩展【非重大疾病既往症】医疗保障。

也就是说,因非重大疾病既往症导致的住院医疗费用也能正常赔付。

4)价格非常亲民

投保建议:

想低门槛,只给孩子买中端医疗险的朋友,选臻爱无忧

给孩子覆盖特需国际医疗,选臻爱无忧特需版

如果你对高端医疗险感兴趣,或者还有任何疑问,可以预约慧择顾问咨询!

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有