中荷岁岁享,收入越高,税优力度越大!

308人看过

早在去年7月底,我们就跟大家聊了一波税优险。

时间有点久了,简单给大家回顾一下要点:

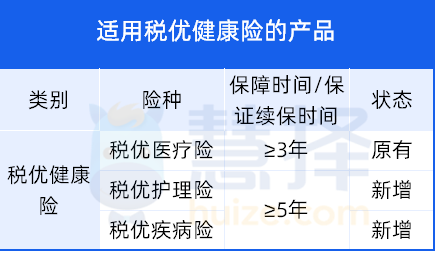

1、拓展了新险种。

以前能抵税的健康险,只有一个医疗险。

但2023年8月1日后,购买税优的长护险、重疾险等,也能享受税收优惠了。

2、投保门槛更低

新的税优健康险,对既往症和老年人群体会更友好。

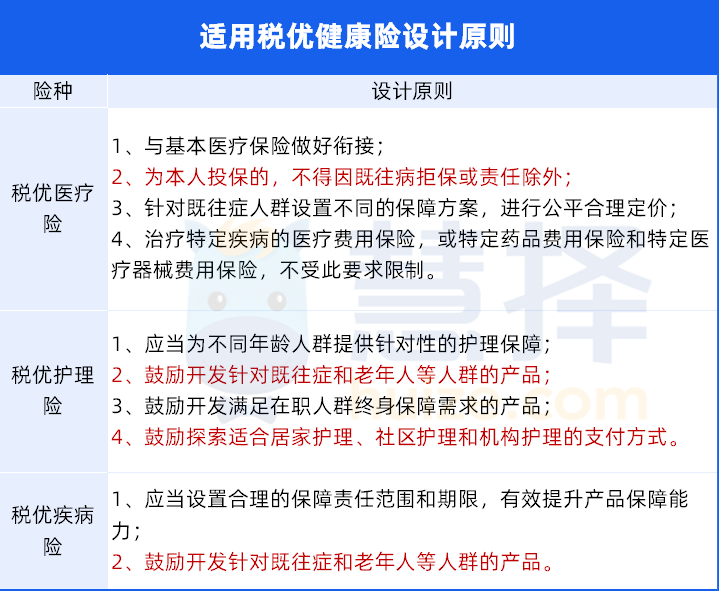

税优医疗险,本人投保的,即使有既往病也不能拒保,但可以设置匹配的保障方案,定价也会根据不同方案进行调整。

而税优护理险和疾病险,没有强制要求不能拒保,但都鼓励针对既往症和老年人人群开发产品。

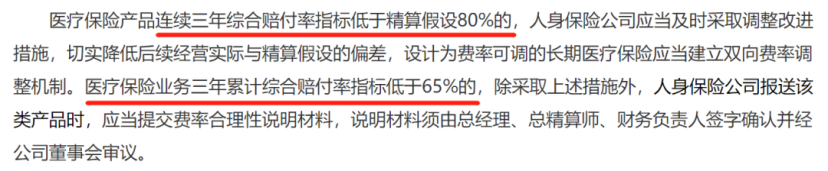

并且,税优医疗保险产品赔付率做了限制。连续3年综合赔付率指标低于精算假设80%,就要采取调整改进措施。

(图源:《通知》)

这么要求,也是为了让赔付率维持在合理的水平。

既给带病群体开了投保的口子,也给了保司合理的定价权,没有做一刀切的方案。

3、可以给家人投保

以前的税优健康险,只能给自己投保。但家里的老人,让他们自己投保,不仅步骤复杂,还容易操作错。

2023年8月1日后,可投保对象扩宽了,可以给父母、配偶、孩子买了。

给家人买的税优险,也可以算到投保人的税优额度里(2400元/年)。

4、合作保司有门槛

《通知》里明确:符合以下条件的人身保险公司可开展适用个人所得税优惠政策的商业健康保险业务。

(一)上年度末所有者权益不低于30亿元;

(二)上年度末综合偿付能力充足率不低于120%、核心偿付能力充足率不低于60%;

(三)上年度末责任准备金覆盖率不低于100%;

(四)具备符合要求的业务管理系统,并与商业健康保险信息平台完成系统对接。

主业突出、业务发展规范、内部管理机制健全的健康保险公司,可以不受本条第一款限制。

相当于,要求实力雄厚的保司,才能承保税优健康险,也让我们消费者更放心投保。

当时政策刚刚出台,也没有配套的产品出来,所以这个话题晾了很久都没有后续。

这不,最近相关的产品来了~今天出场的是中荷岁岁享税优险。

我们一起来看看,这类产品有没有必要买 ↓

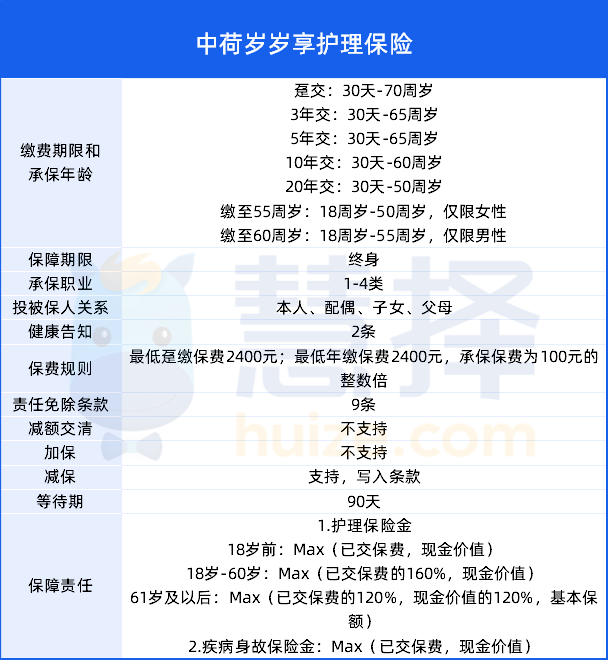

岁岁享税优险由中荷人寿“出品”,本质是一款护理保险。

承保年龄0-70岁,支持7种缴费期,最长可以交至55岁(限女性)、60岁(限男性)。

保障很简单,就2种:

1、护理保障。

因意外达到1-3级伤残,或者罹患10种特定疾病(严重脑中风后遗症、严重阿尔茨海默症、多个肢体缺失、严重脑损伤、严重脑炎后遗症或严重脑膜炎后遗症、严重原发性帕金森病、双目失明(3周岁以上理赔)、严重特发性肺动脉高压、瘫痪、严重运动神经元病)导致失能,可以获得赔偿。

2、疾病身故。

其他的规则,可以看下面这个表格:

可能会有人疑惑,这款税优的护理险,跟我们之前介绍过的护理险比,有什么优势?

首先,它能抵税!扣除限额是2400元/年。

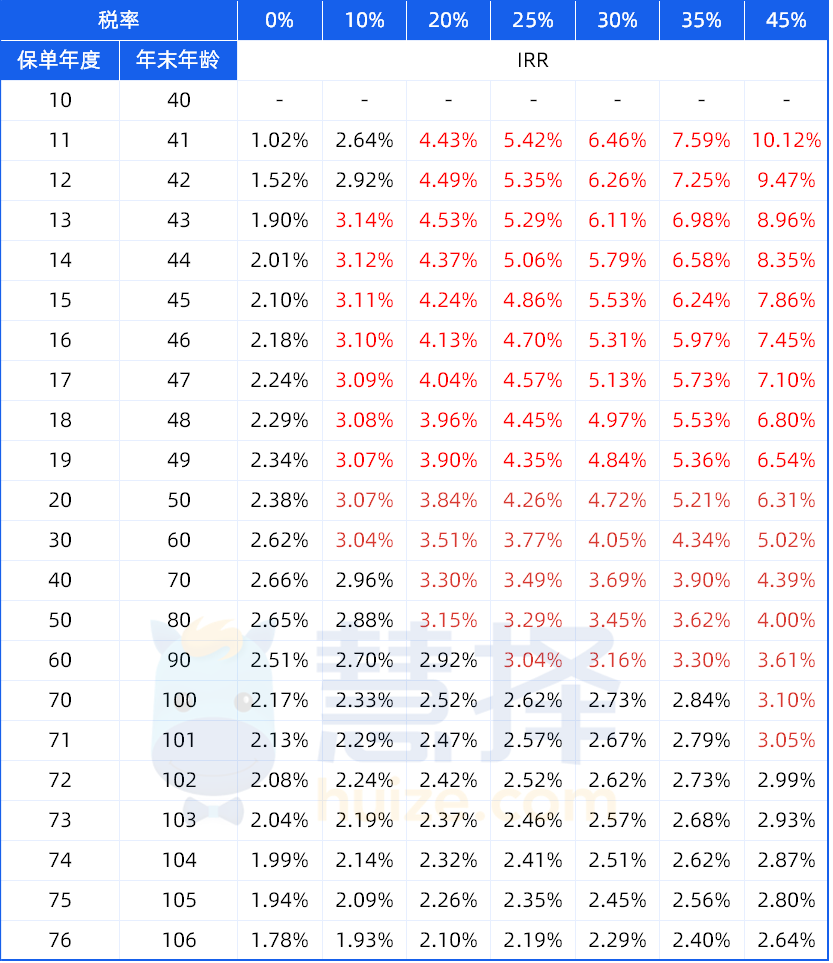

收入越高,能省的税就越多,具体可以参考下表:

然后,我们重点关注一下保单利益,你会发现亮点。

举个例子:

30岁男性,10年缴费、年缴2400元,抵税之前。

用现金价值来算IRR,最高也不超过2.7%。

但别忘了,它可以抵税,假如税率20%,那么每年可以抵税2400*20%=480元,相当于每年少交一点保费。

那么,把这个算进去的话,IRR就变成:

再用现金价值来算IRR,中间长达20年,IRR都保持在3%以上。

而且税率越高,买它越划算。给大家做个对比表看看:

最高能达到10%以上!

总的来说,在现在这个市场环境下,这款的优势多多。

想测试自己能省多少,可以预约慧择保险咨询顾问为你测算。

给大家总结一下:

1、可享税优政策:缴费期内,每年都可享受免税额度,年度最高可减免应税额是2400元,最高每年可节税1080元。

2、资金规划灵活:有多达7种缴费方式可选,减保写进合同。不过最推荐10年缴别,缴费期内可以享税优政策,缴费期满就“返本”。

3、投保流程便捷:无需开立资金账户,无投保地区限制,减保取现时也无需交税。

4、补充护理保障:不管是意外还是特定疾病导致的失能,都能获得赔偿。

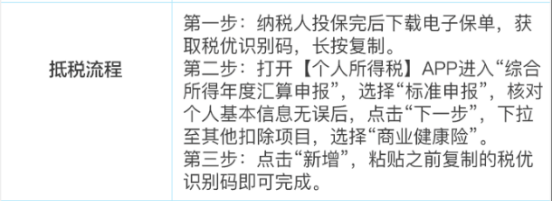

具体买了之后怎么抵税,操作也很简单。

另外,现在有个限时福利:

在2024年6月30日前投保,有机会免费获得一份健康体检服务。(体检服务的有效期为保单过犹豫期后1年内。)

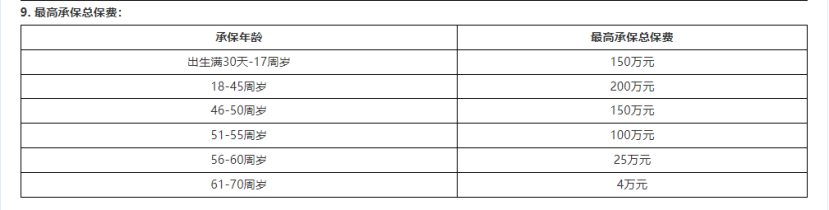

其实这款产品,可投保的保费还挺高↓

但我们还是建议大家,每年交2400元就好。

多交的部分也抵不了税,意义不大。

如果想要享受更多税收优惠,则可以搭配其他抵税产品(比如个人养老金里的养老年金等),省钱和保障两手抓~

每年6月前都是退税节点,合理规划省下几千的税不是问题。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装