2024年增额终身寿、年金险大洗牌,推荐的产品榜单又变了!

824人看过

最近很多朋友应该都发现了:

财富型保险又在经历重大洗牌。

老产品接二连三地下,只要是那种增值速度特别拔尖的,各方面都很突出的产品,基本都面临调整。

挺伤感的,但又不得不保持理性。

为了帮大家在这个关键节点,做好增值和养老的规划,争取到利益还不错的产品。

小马老师重新梳理了一波增额寿和年金险在售的第一梯队产品。

哪些值得入手,直接看产品榜单↓

值得推荐的增额寿&护理险

增额终身寿的本质,其实是保障身故和全残。

不管投保人什么时候、因为什么原因人没了,保险公司都会赔给受益人一笔钱。

不过,由于增额终身寿有非常可观的现金价值(能拿出来的钱)。

所以也非常适合作为一个攒钱的账户。

尤其是现在,各种投资产品暴雷,增额终身寿因利益确定写进合同,能稳定增长,而大受欢迎。

不过,现在增额终身寿产品变化很快,稍微慢一些,好一点的产品,很可能就买不到了。

所以小马老师抓紧给大家整理了3款当前市场上,增值不错的产品。

(因为护理险跟增额终身寿性质比较一致,都需要重点关注现金价值,因此把护理险放到了一起)

*仅供参考,具体测算和产品责任以保险合同为准

仅从增值速度的角度看,目前传世鑫禧钻石版的表现是最好的。

尤其适合追求增值速度的朋友,可以在较短的时间内,拿更多的钱。

不过,不同的人情况不一样,也不能单纯看增值。

可以再看看这3款产品,各有的独特优点:

传世鑫禧钻石版

亮点总结:

增值速度比较快,尤其是中长期,可以看下表格的案例,从40岁开始,现金价值就一路领先,IRR到100岁能达到2.92%。

职业承保范围也很宽,1-6类都可以买。

传世鑫禧钻石版终身寿险可以附加一个保底利率为2%的万能账户。

适合谁买

如果你现在比较在意的是,拿钱多,以及考虑以后会增加投入,那么传世鑫禧钻石版会是目前的首选。

星盈家龙腾版

亮点总结:

回血速度快,趸交、3年和5年交,都是5年现金价值超过已交保费;

职业限制很宽,1-7类都可以买,比传世鑫禧钻石版适合的人群更广;

年龄限制也比较宽,60-70岁还能买;

公司背景实力比较强,中外合资公司,背后股东是复星和百年保险集团保德信;

适合谁买:

星盈家龙腾版的长期增值比传世鑫禧钻石版稍微差一些。

不过如果你属于下面几种情况:

· 想要投入的钱灵活性更高,比如考虑5年左右可能会取用;

· 60-70岁投保,作为家庭财富传承;

· 比较看重公司背景,觉得大公司更安全;

那么星盈家龙腾版就比较合适。

中荷岁岁享

亮点总结:

可以抵税(一年2400),对于收入高的人,性价比很高;

起投的门槛低,一年2400块就可以投保,可选的缴费时间也长;

可以给付10种特定疾病和1-3级残疾状况下的护理保险金;

适合谁买:

中荷岁岁享这款产品,单纯的看,比不上前面两款。

不过如果你是想抵扣个税,选择一年交2400,那它的性价比就相当的高。

你的年收入达到9.6万以上,也就是个税税率在10%那一档,那么IRR能很快突破3%(按抵税后计算)。

收入越高,达到的IRR也会越高,最高可以达到10%以上,非常厉害。

所以,综合考虑投保门槛,和抵税后的利益,非常推荐各位工薪族投保。

这里给大家小结一下:

🌟如果投入的金额比较多,超过1万以上,比较看重中长期收益,选择传世鑫禧钻石版;

🌟如果更看重公司背景,或者是高龄群体投保,选择星盈家龙腾版;

🌟如果投入的金额没那么多,想要抵扣个税,就选中荷岁岁享;

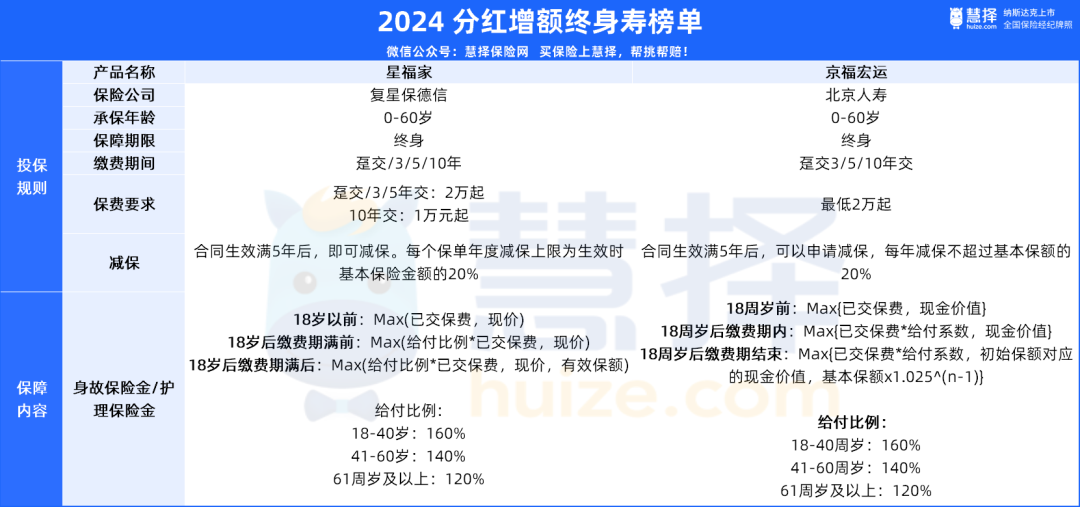

值得推荐的分红险

相比前边固定利益的增额终身寿,分红险是在保证利益的基础,增加了一部分分红。

也就是说,既能保证投入的钱很安全,同时又有机会拿到更多的钱。

所以,分红险可以更好的满足追求更高利益的朋友。

经过前边一轮调整之后,目前我比较推荐的分红险有2款↓

选择分红险的朋友,必然都是期望,利益更高。

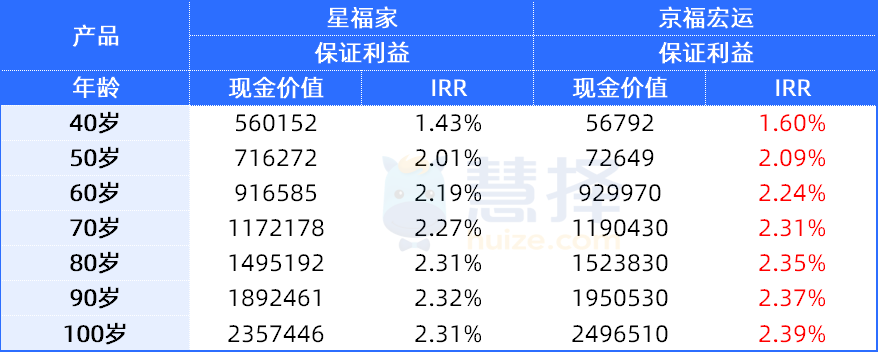

我们直接举个例子,以30岁女,5年交,每年10万来看

先看保证利益↓

*仅供参考,具体测算和产品责任以保险合同为准

虽然分红很诱人,但很多时候,保证部分的利益才能给人安全感。

京福宏运的保证收益,最高达到2.39%,很接近2.5%了,比星福家要优秀一点。

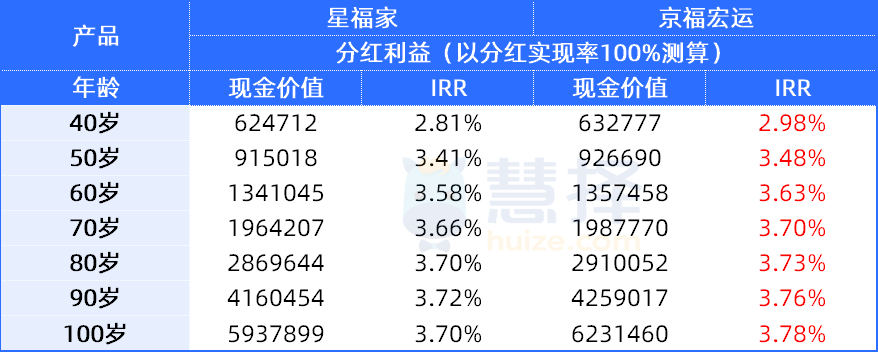

再看分红利益↓

*分红利益不保证,不分年度可能为0,具体测算和产品责任以保险合同为准。

京福宏运的分红利益依然要高过星福家,尤其是到100岁IRR甚至能达到3.78%。

所以,如果直接看增值的速度直接选京福宏运。

但如果关注产品的细节和亮点,会发现最终的选择会有很大差距。

尤其是分红险这种带有不确定分红的利益。

星福家

星福家的公司背景更强大,股东之一的保德信,在分红险经营上的经验更丰富;

过往的分红实现率表现更好,超过10年的分红运营,实现率都在100%以上;

能够对接养老社区,非常适合作为养老规划;

增值服务很给力,能对接挂专家号、就医陪诊之类的医疗服务;

京福宏运

不管是保证,还是分红利益,京福宏运的表现都更好;

分红领取更灵活,支持现金领取和累积生息,可以随时提取红利;

小结一下:

🌟看重保证和分红利益,并且希望分红领取灵活,选择京福宏运;

🌟看重公司背景,分红实现率的稳定性,以及增值服务,选星福家;

(这里提醒一下大家,星福家预计于4月15号停售,有需要的朋友提前咨询。)

值得推荐的年金险

年金险属于专款专用的财富型保险,比如用作养老,或者定期财富增值(比如:5年领取)。

因此考虑大家需求的不同,在榜单里给大家推荐了3种不同类型的年金险↓

*仅供参考,具体测算和产品责任以保险合同为准

从领取的灵活性来看:

长城八达岭赤兔版是一款快返型年金,领取时间上很灵活。

可以选择第5/7/10/15/20个保单周年日领钱,还有四个不同的领取方案,在领取之前都可以随时调整。

并且投进去的本金基本没什么变化,一直都有,灵活性很高。

从这个角度去选择,适合以短期财富增值为目的。

既希望赶紧领钱满足当前的生活,同时又能保证终身领取,兼顾未来。

尤其是那些既担心自己活不到退休,却又怕活太长的人。

以领取金额的多少来看:

不管是每年领取金额,还是累计领取金额,诚爱一生都是首选。

以表格的例子来看,从55岁开始,每年可以领取51600,比大盈之家2.0多了20600。

但相对的,灵活性没那么高,现金价值在开始领取之后就没有了。

因此以这个角度去选择,主要适合那种只考虑自己养老的人,希望每年领的钱越多越好。

提醒一下大家:鼎诚诚爱一生预计于3月31日24时,停止新单录入,有需要的朋友可以提前咨询;

以现金价值的增值去看:

大盈之家2.0和长城八达岭赤兔版,都是终身有现金价值。

但大盈之家2.0的现金价值很高,并且支持减保,类似与增额终身寿。

比如55岁,大盈之家2.0现金价值是905676,到100岁,还有551758,相当于本金还在。

因此从这个角度去选择,更适合以灵活储蓄为目的,同时又兼顾一定的养老规划。

综合产品后的建议是:

🌟长城八达岭赤兔版适合作为存款来使用,选择第5年开始领钱,可以一直领;

🌟诚爱一生适合作为养老金来使用,不仅领钱多,还可以对接养老社区;

🌟大盈之家2.0,适合兼顾灵活性和终身的领取,同时如果你的总保费低于30万,也可以选择大盈之家2.0,保费门槛要求更低;

写在最后

有必要说清楚的是,由于近期,财富型保险还处于频繁的调整之中,

因此这个推荐榜单上的产品,很可能后边就看不到了。

当然了,小马老师之后也会持续给大家更新新产品。

但还是希望大家能抓住调整期的红利,提早做好资金的规划。

想入手或者想详细了解增值情况的朋友,可以预约慧择顾问1V1咨询。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装