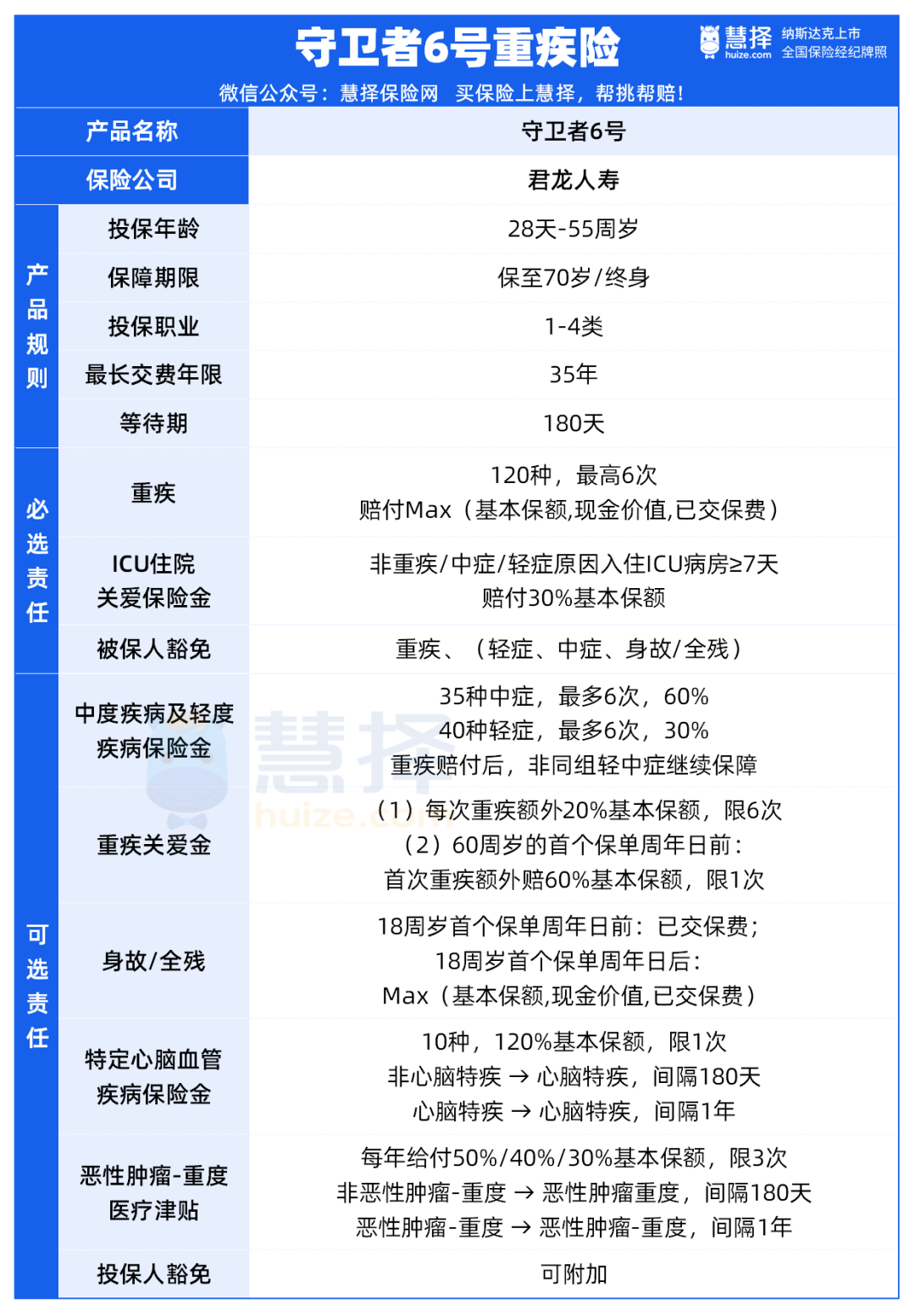

守卫者6号重疾险,重疾最多能赔6次,太划算了!

1506人看过

一直以来,有不少朋友想买多次赔的重疾险。

毕竟现在有的重疾治愈率还挺高的(比如冠状动脉搭桥、心脏瓣膜手术、严重III度烧伤的“5年生存率”都超过了90%),得过1次重疾之后,就很难再买重疾险了。

但无奈多次赔的重疾险,保费也比单次赔的高不少。

今天给大家介绍的守卫者6号,不仅保障能打,最重要的是价格美丽,甚至比市面上部分单次赔的重疾险还要便宜!

小马老师把守卫者6号的保障汇总到下面表格里,供大家有个整体的了解。

接下来,我们将细细来介绍守卫者6号。

必选保障

守卫者6号,是一款不分组的多次赔重疾险,重疾最多可以赔6次。

确诊过重疾,下次只要确诊的是之前没有确诊过的重疾(需要在约定的重疾列表内),还可以继续获赔。

守卫者6号的必选保障非常简约:重疾保障+ICU住院关爱保险金,带被保人豁免。

如果不附加任何附加保障,守卫者6号也有4大亮点:

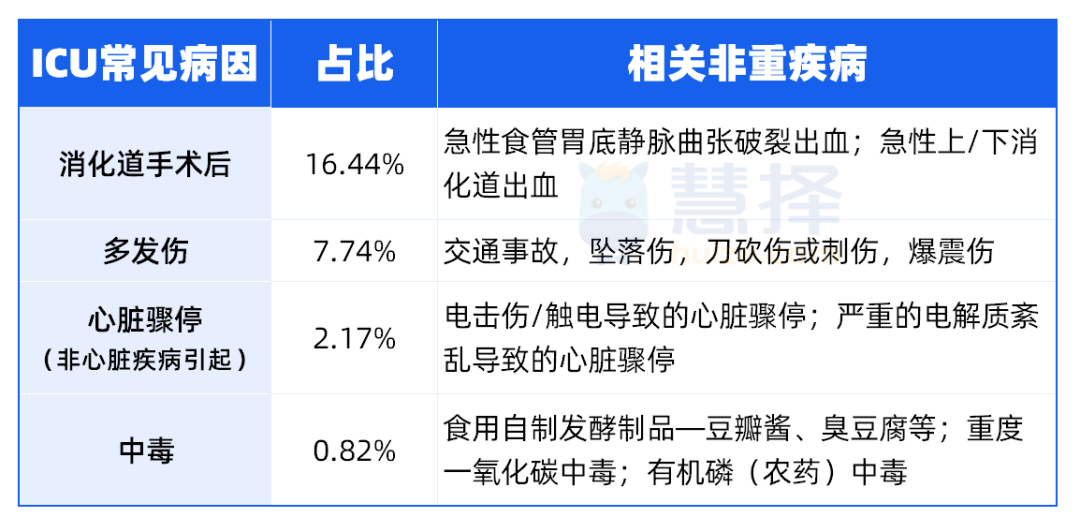

1、自带ICU住院关爱保险金

非重疾/中症/轻症原因入住ICU病房≥7天,额外赔付30%基本保额,限1次。

注:入住ICU的原因一年内导致或发展为重/中/轻症,赔付重/中/轻症保险金需扣减已赔付ICU住院关爱保险金。

这个责任,相当于扩展了保障范围,给大家列几个非重疾、但需要进ICU的疾病:

数据来源:ICU中的病因及病死率关系研究,张华东等,广东省深圳市人民医院ICU

这个责任,在整个市场来看都是稀有的,更别说它是守卫者6号自带的。

2、重症赔付后,轻中症责任继续有效

大多数重疾险都做不到这点。

其实也好理解,毕竟都已经赔付过重症了,那轻中症的赔付条件肯定也符合,所以赔过重疾,轻中症责任无效也合理。

不过守卫者6号的设计相对更精细:把轻中症和重疾对应分组,有关联性的为同组。

发生重疾后,同组的轻中症保障失效。但不同组的,间隔90天后,依然可以正常赔付。

以前是一棒子“打死”所有,万一后续有新发的中/轻症,也不能赔。

而守卫者6号这样设计,一定程度提高了轻中症的赔付概率,实用!

举个例子:

张三投保守卫者6号后首次发生的重症是冠状动脉搭桥。

之后几年,心梗再次复发,达到了较轻急性心肌梗死(轻症)的赔付条件,就不会再次赔付,因为这个重症和轻症在同一组别。

但如果张三在做过冠状动脉搭桥手术的90天后,发生肝原位癌或者车祸导致微创颅脑手术等这种非同组的轻中症,那还是可以再次赔付。

守卫者6号的重疾和轻中症分组对应关系如下:

PS:这个分组仅针对重疾和中轻症的对应关系,守卫者6号的重疾、中症、轻症保障本身是不分组的。

3、重疾“无”三同条款,真正做到多次赔付

三同条款的意思是:

被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致的两种或两种以上疾病,仅赔付其中一种。

同一疾病原因:比如说急性心肌梗塞,后期需要做冠状动脉搭桥手术,属于两种重疾,但都是同一疾病原因(心肌梗塞)导致。

同次医疗行为:比如说开颅手术导致了深度昏迷 ,属于两种重疾,但都是同次医疗行为导致。

同次意外伤害事故:比如说车祸后,达到了瘫痪和深度昏迷两种重疾的赔付条件,但都属于同次意外伤害事故造成。

如果有三同条款,上述3个【比如】,都只能赔1次。

但守卫者6号对重疾“无”三同条款限制,满足条件就能赔2次,对我们是大大的利好。

4、增值服务与保障期同长

守卫者6号的增值服务项目如下图,有效期都跟保障期一致。

比如说:如果你买的是保终身,那么增值服务也是终身有效。

另外,守卫者6号还有一个很棒的地方:轻中症是可选保障!

现在能买到的纯重疾非常非常少,多次赔的纯重疾就更少。

之前买了单次赔重疾险,想给重疾保障加码的朋友,可以看看守卫者6号。

可选责任

守卫者6号的可选保障丰富,一共有6个。可以根据自己的需求和预算自由选择:

① 轻症/中症保险金

轻症和中症各6次赔付次数,这样的次数让人安心。

跟轻症和中症各赔付3-4次相比,再也不用担心,万一不幸发生4次以上轻症,后面赔不了的情况。

② 重疾关爱金

这个保障包含两项:

(1)每次重疾额外20%基本保额,限6次。

(2)60周岁的首个保单周年日前:首次重疾额外赔60%基本保额,限1次。

两项可以叠加赔付,也就是说60周岁的首个保单周年日前,首次确诊重疾,能额外赔到80%,很好地覆盖人生黄金期。

③ 恶性肿瘤-重度医疗津贴

首次重疾确诊癌症(恶性肿瘤-重度),一年后如果还在医院治疗,可以拿到50%基本保额。

这个津贴最多给3次,每次间隔1年,剩余两次分别给付40%保额和30%保额。

相对于每年赔40%保额的产品,守卫者6号更早获得更高赔付,实用性更强。

如果首次重疾确诊非癌症(恶性肿瘤-重度),180天后又确诊了癌症(恶性肿瘤-重度),可以拿到50%基本保额。

津贴也是最多给3次。每次间隔180天,剩余两次分别给付40%保额和30%保额。

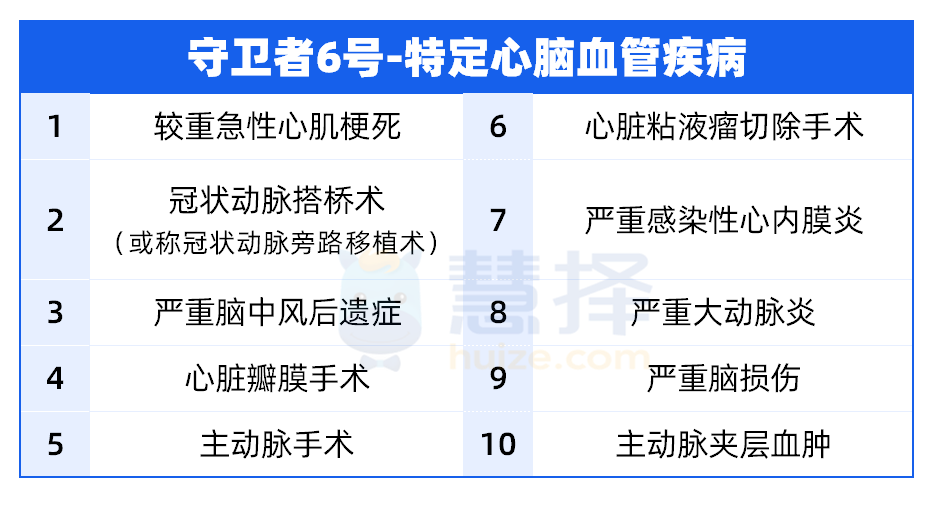

④ 特定心脑血管疾病额外赔

确诊10种特定心脑血管疾病且符合赔付条件的,能额外赔付120%基本保额。

同一种心脑血管疾病,间隔期1年,不同种心脑血管疾病,间隔期180天。这10种疾病如下表:

这些疾病的复发概率都比较高,比如心脏瓣膜手术。

如果使用的是生物瓣膜,虽然不需要服用抗凝药,但需要每隔十几年换一次,再次手术的概率接近100%。

需要经常熬夜、久坐、工作比较劳累、男性,担心有心脑血管疾病的话,都可以考虑附加上。

⑤ 身故/全残保险金

看个人需求和预算。

如果是保终身的形态,附加了身故/全残保险金,相当于一定会赔,但保费也会贵不少。

⑥ 投保人豁免

如果是父母给孩子投保,这项建议要加上。

如果投保人发生身故/全残/重疾/中症/轻症,后续保费可以不用交了,保单依然有效。

价格如何

如此强大的保障,守卫者6号的保费却比市面上单次赔付型重疾险贵不了多少。

不同的可选责任下,守卫者6号重疾险的保费情况如下:

(测算条件:保终身,30年交,40万保额)

可以重点看看【基础责任+中轻症+疾病关爱金】,这样配置之后,首次重疾的赔付在60周岁后也能达到48万,而在60周岁前能高达72万。

跟投保单次赔重疾险50万保额相比,首次重疾赔付金额相差不大,60周岁前确诊甚至能赔到更多。

而且,守卫者6号之后还能再赔付5次重疾,保障更全面。

难得的是,保费跟单次赔重疾险买50万保额也是差不多的,相当于用买单次赔的保费买多次赔的产品,真心值!

如果觉得30年交的保费压力还是有点大,也可以选择35年交。

如果想进一步了解守卫者6号,或需要定制保险方案,可以预约慧择保险咨询顾问1对1为你解答。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有