连夜测评!这5款养老年金险,IRR收益太赞了!

573人看过

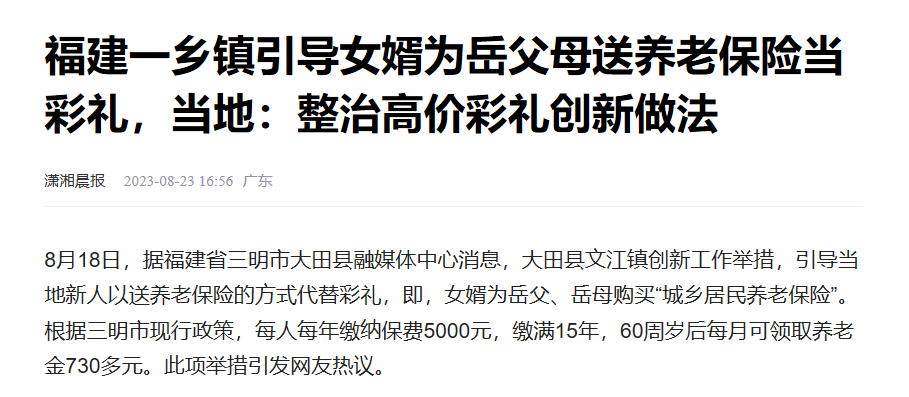

上个月,福建大田县倡议,女婿为岳父岳母买养老保险代替彩礼。

(来源:潇湘晨报截图)

很多网友拍手称赞:既尽量孝到,婚也结了,还能财富增值。

建议是好建议,那该给岳父岳母买什么养老保险呢?

正好,最近上线的养老年金险中,有几款是真不错。

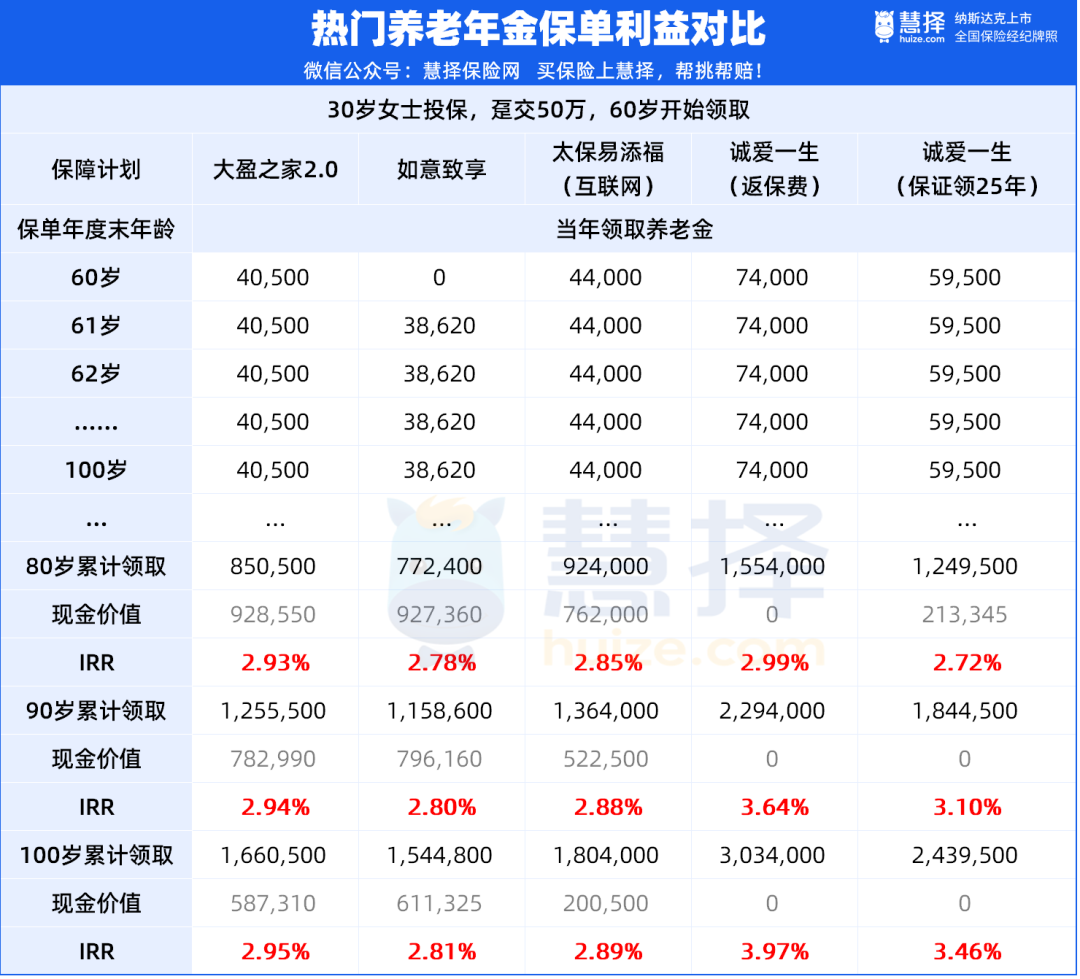

保单利益高的传统年金险,长期IRR能超4.2%;

分红型的年金险还有机会超过IRR4.7%!

给大家伙集中盘一盘。

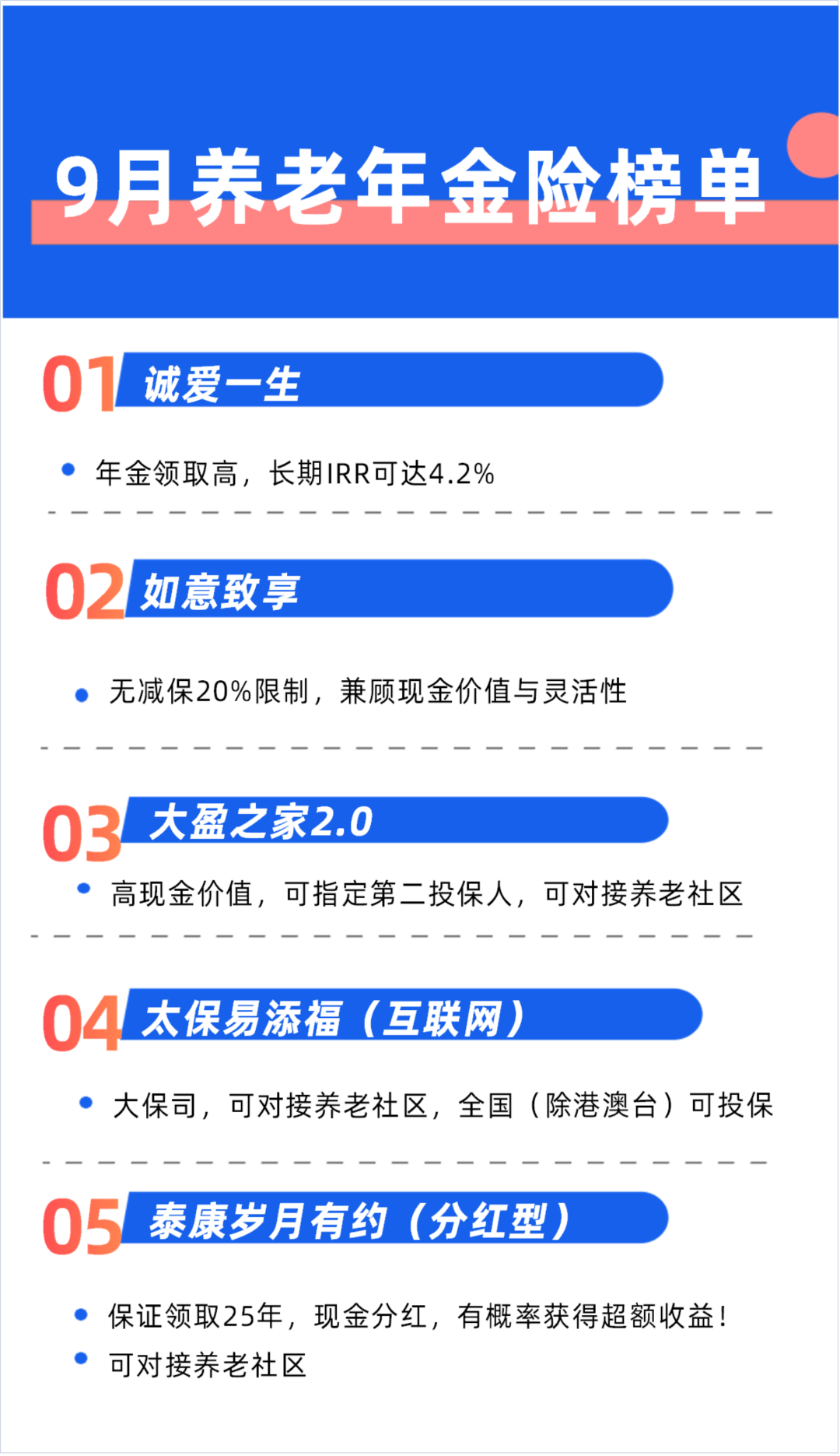

分别是:

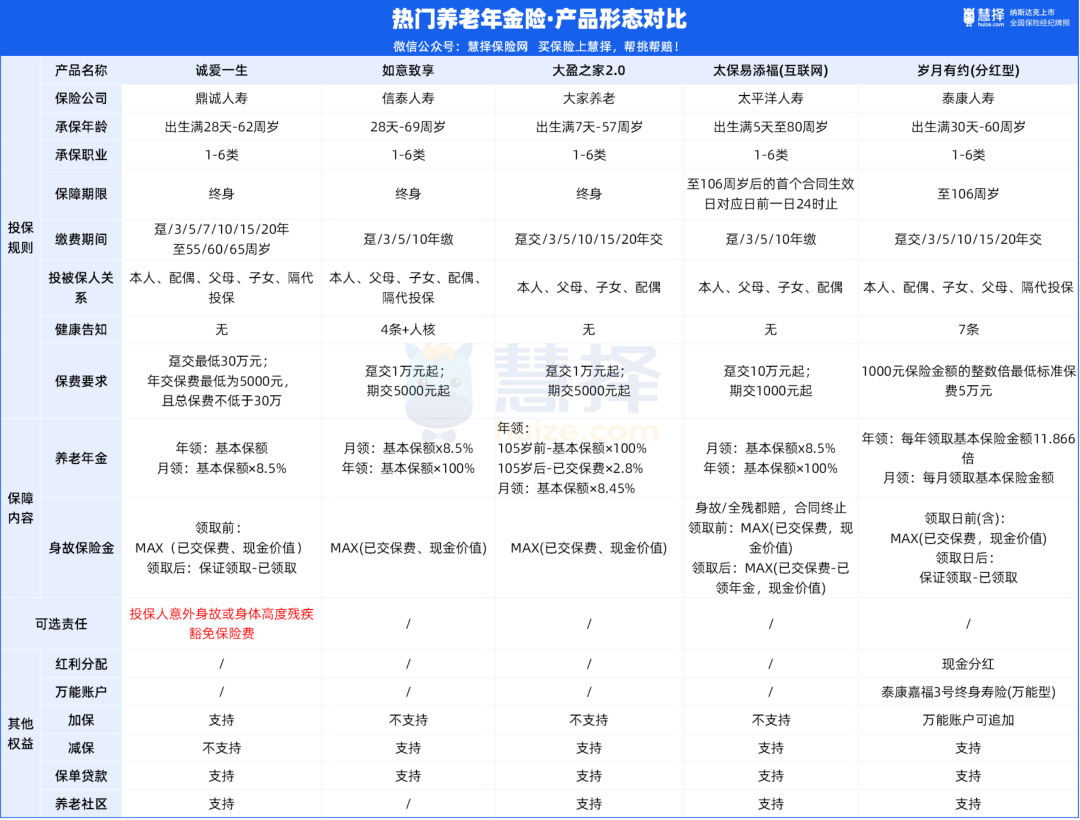

4款传统养老年金险

●鼎城人寿——诚爱一生养老年金保险

●信泰入寿——如意致享养老年金保险

●大家养老——大盈之家2.0养老年金保险

●太平洋人寿——太保易添福养老年金保险(互联网)(简称“太保易添福(互联网)”)

1款分红型养老年金险

●泰康人寿——岁月有约(分红型)养老年金保险

整体看,5款年金险的承保条件都比较宽松。

除了如意致享和岁月有约,其他3款年金险都不询问健康情况;

期缴保费不低于5000元,基本都能买得起。

废话不多说,直接上测评。

高领取年金,IRR可超4.2%

想要养老金领的越多越好,或者属于以下情况的朋友:

●丁克家庭或不需要考虑传承

●社保养老金收入不高

●养老预算有限的

●想要专款专用

推荐:诚爱一生

这款产品一共有5个计划,主要是【保证领取金额】不同,如下图:

诚爱一生(保证返保费),年金领取最高。

趸交(男士)的情况下,IRR甚至能超过4.1%。

而且,即便是年金领取最低的版本——诚爱一生(保证领取25年),也比大多数的年金险领得多。

直接来对比:

a.30岁男性买,60岁开始领养老金

b.30岁女性买,60岁开始领养老金

无论是哪种缴别,诚爱一生的年金领取都是最高的。

重点来看看诚爱一生(保证返保费)的表现!

以30岁男士趸交50万,60岁领取为例:

60岁开始,每年领8.2万元,能领一辈子。

67岁,领取的年金(57.4万)超过已交保费;

80岁,累计领取172.2万,是已交保费的3.4倍;

90岁,累计领取254.2万,是已交保费的5倍多。

……

发自肺腑地说,这款养老险产品真的很有诚意。

而且也很适合给父母投保。

c.给50岁的父母买,60岁开始领养老金

依然是诚爱一生(保证返保费)领取最高。

50岁男士趸交50万,60岁开始每年可领取4.2万元;

领取金额是如意致享的2.2倍了!

72岁,领取的年金(50.4万)就能超过已交保费。

相比很多80岁才能“回本”的产品来说,体验还是不错的。

给父母买养老险,领得多就是最实在的。

现在买了诚爱一生,以后怕不够用还可以申请加保;但不允许减保。

不过要注意,这款产品不允许减保!不允许减保!不允许减保!

担心爸妈被骗、或者嚯嚯养老钱(比如打赏主播)的朋友,果断冲它!

高现金价值,选这3款!

有的朋友考虑到上了年纪以后,即便有钱也很难随心所欲地支配。

如果你也是既看重安全、稳健,又希望在有需要的时候可以支取。

那更建议你选现金价值比较高的产品,兼顾灵活性。

下面这3款产品就很有代表性:

①大盈之家2.0

②如意致享

③太保易添福(互联网)

3款产品终身都有现金价值,都支持减保。

遇上突发状况,随时可以通过保单贷款、减保、退保等方式应急;

主要的区别是这些:

①年金领取(由高到低)

太保易添福(互联网)>大盈之家2.0>如意致享

②年金领取+现金价值(由高到低)

大盈之家2.0>太保易添福(互联网)>如意致享

③现金价值(由高到低)

如意致享>大盈之家2.0>太保易添福(互联网)

④减保限制(由宽松到严格)

如意致享>太保易添福(互联网)>大盈之家2.0

喜欢综合利益高,兼顾灵活性的朋友,推荐大盈之家2.0,各方面比较均衡;

喜欢大保司,年金领取多的,推荐投保太保易添福(互联网),还能对接太保的养老社区;

喜欢减保限制少,希望用钱方便的,推荐如意致享,减保没有20%比例的限制。

注:部分产品限制年度减保不得超过基本保额/已交保费的20%。

如果拿不准,不知道怎么选,也可以预约保险咨询顾问,帮你1V1分析。

追求高保单利益+用钱方便,选它!

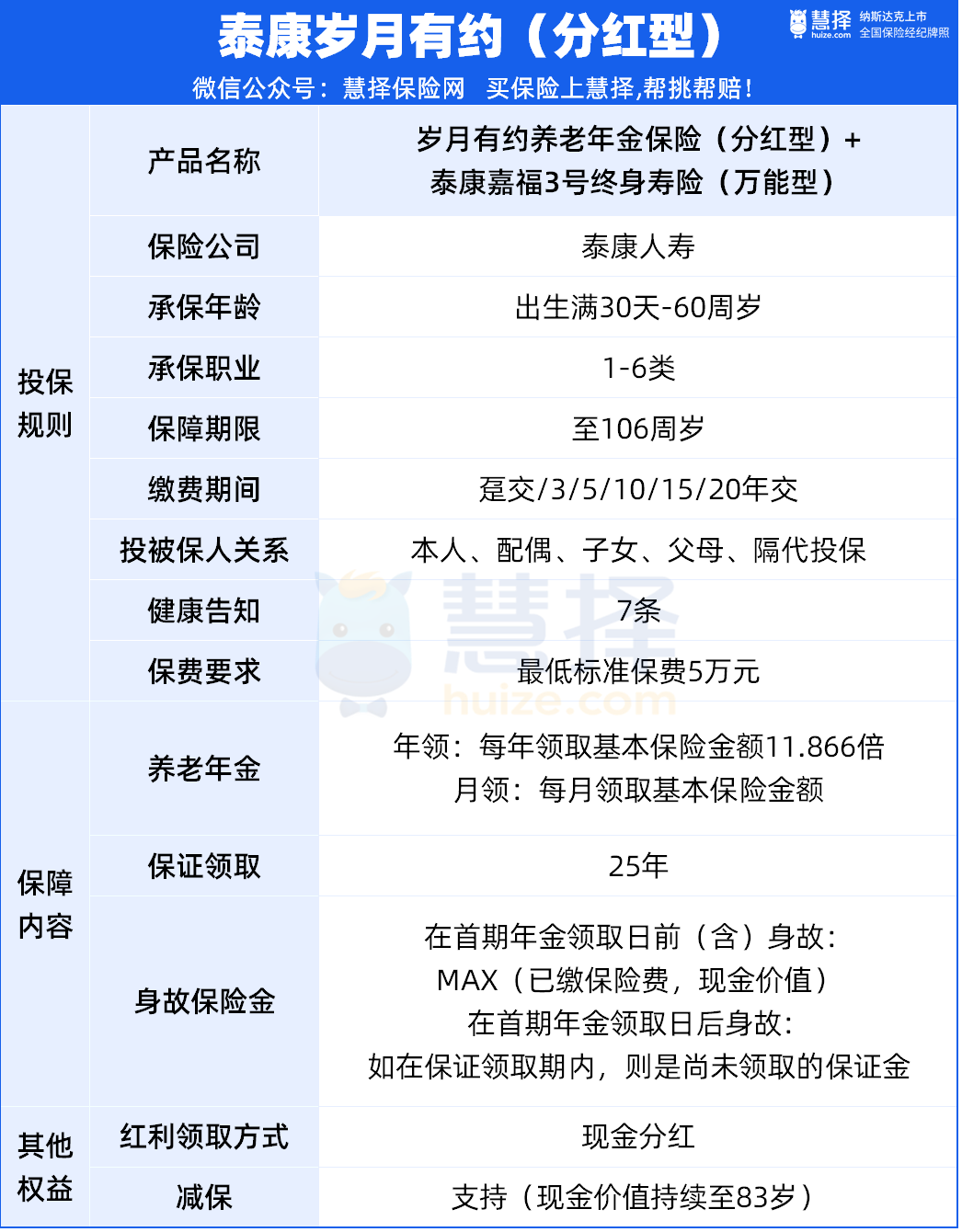

岁月有约(分红型)

前面介绍的4款传统养老年金险。

保单利益高的诚爱一生养老年金险,不允许减保。

另外3款年金险允许减保,保单利益又不如诚爱一生。

如果既要方便用钱,又要高保单利益,

同时还不愿意接受亏损,希望高度安全……

那么,泰康的岁月有约(分红型)年金险是不错的选择。

我们分3个方面来看:

(1)保单利益高

IRR有机会突破4.7%

泰康岁月有约(分红型)的保单利益,主要体现在3方面:

①生存金固定领取

这部分利益确定,是保证领取的年金;

②保单分红利益

岁月有约(分红型)采用的是现金分红,这部分利益是不确定的,最低可以为0。

不过,泰康过往的分红实现率还是不错的,不用过于担心。

③万能账户二次增值

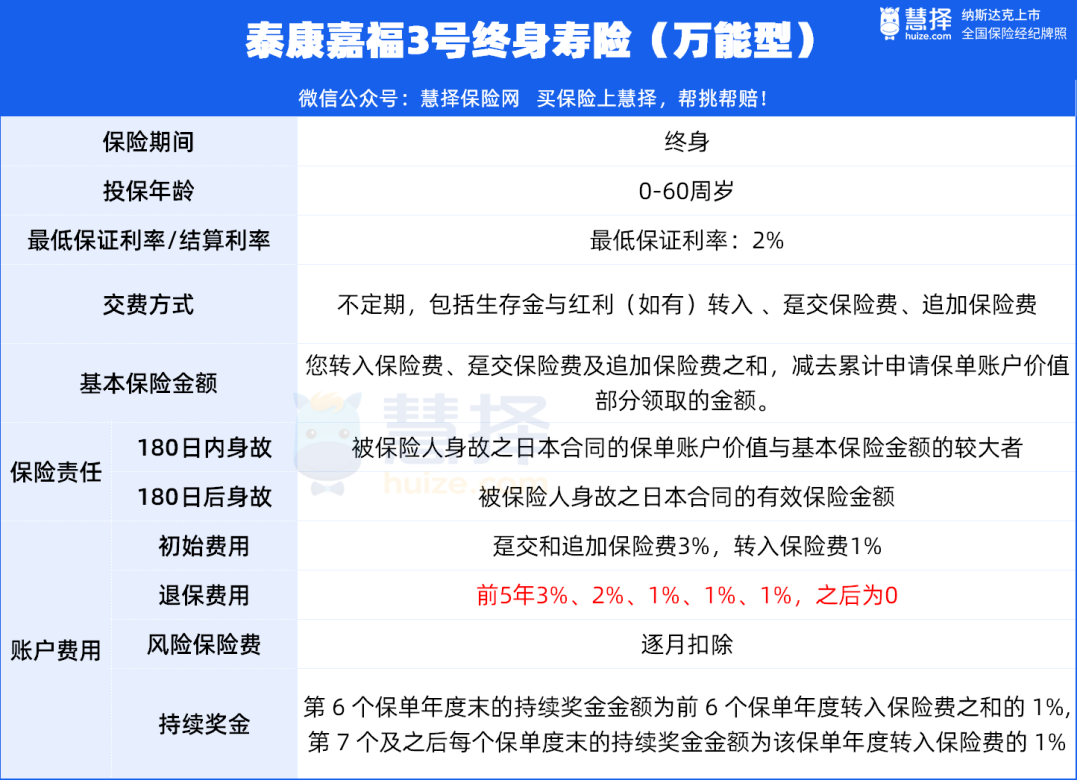

可对接的万能账户有:嘉福3号、尊赢2024(要求保费达到“养老社区”标准)。

保底利率为2%,实际结算利率以保险公司公布为准。

分红、生存金,如果不取出来的话,就可以转进万能账户进行二次增值。

举个例子:

30岁的慧先生投保岁月有约(分红型),

基本保额5000元,60岁开始按年领取,对接嘉福3号万能账户。

保单利益演示如下:

*表格万能结息演示利率为4%

从第1年起,假设分红实现率100%,每年的分红都进入万能账户增值,

在生存金领取前,保单的保证利益将增值到45.61万。

60岁开始,慧先生每年可领5.933万元;

假设万能结息利益也能达成:

60岁,保单现金价值160.92万,IRR突破3%

80岁,保单现金价值387.9万,IRR突破4.5%

90岁,保单现金价值614万,IRR约4.68%

保单利益非常可观。

(2)用钱方便,限制少

生存金、分红利益进入万能账户后,如有需要,可以申请退保取用。

前五年按照3%、2%、1%、1%、1%收取退保费用,第6年起就不用再收了。

还是非常方便的,可以满足大多数人的用钱需求。

(3)安全稳健,下有保底,上有增益

岁月有约(分红型)养老年金险,分红和万能结算利率是不确定的,但也有2部分的利益是确定的:

①生存金,即每年可领取的年金

②万能账户2%的保底利率

如果保险公司经营得好,给予我们的回报也会更高。

*分红利益最低可能为零、万能账户的实际结算利率不低于最低保证利率,但超过最低保证利率以上的投资收益是不确定的。

写在最后

最后再给大家总结一下:

想要年金领取高,选诚爱一生养老年金险;

想要保单利益高+用钱方便,选大盈之家2.0养老年金险;

想要大保司+年金领取多+投保方便,选太保易添福(互联网)养老年金险;

喜欢减保限制少+利益确定,选如意致享养老年金险。

想兼顾用钱方便+高保单利益,愿意承受分红不确定性的,选泰康岁月有约(分红型)养老年金险。

如果你对产品感兴趣或者有任何疑问,欢迎预约你的保险咨询顾问,1V1咨询~

(*文中产品具体保障责任以保险条款及保险合同为准)

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装