大公司、高分红利益,泰康这款养老年金很不错!

704人看过

3.5 时代落下帷幕,大批增额寿和年金险,都成了过去式。

但有一款产品,自从 2018 年上线至今,一直屹立不倒。它就是:

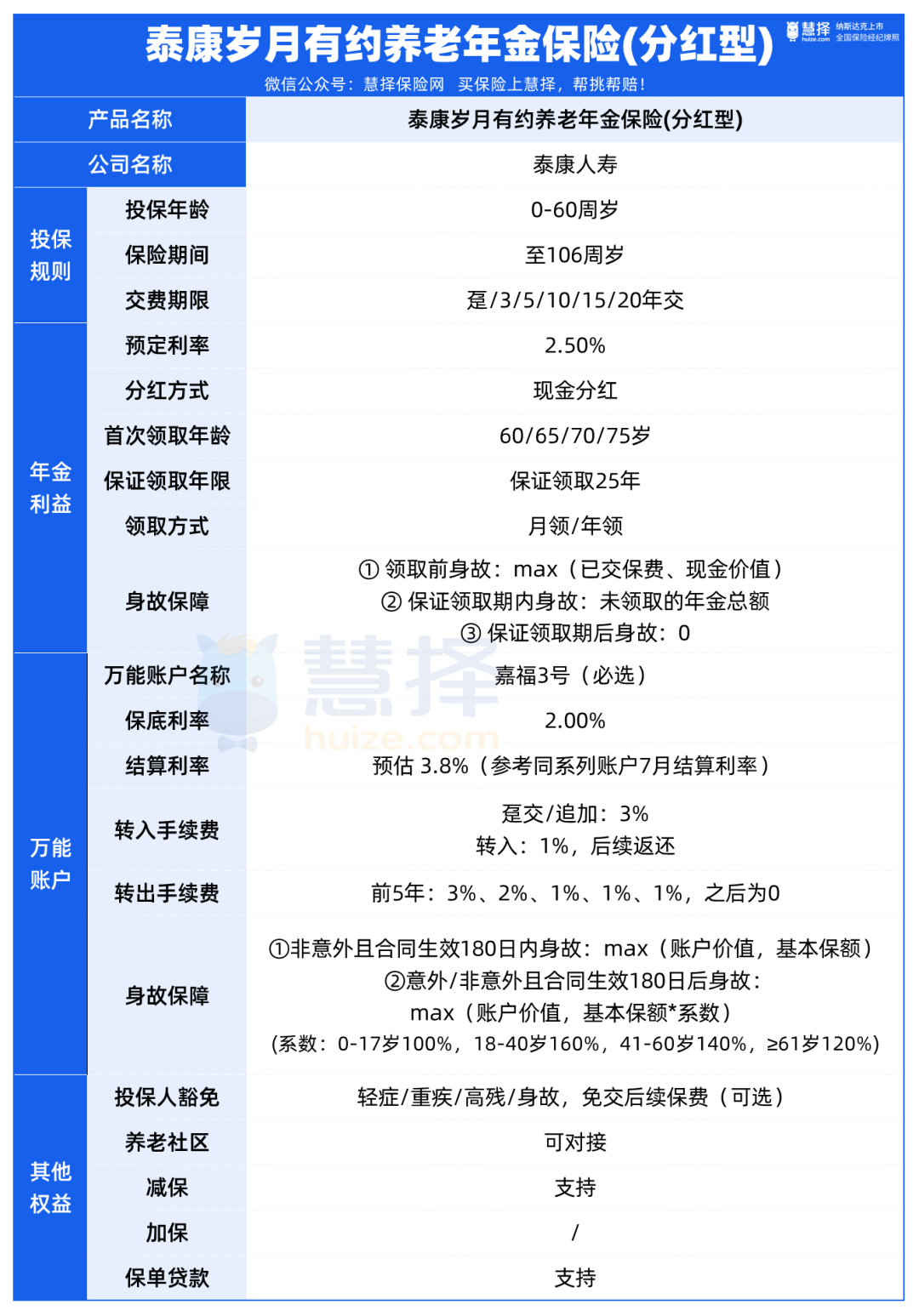

泰康岁月有约养老年金(分红型)

可以说,不管市场环境如何变化,只要你的目标是高品质养老,

想找一款大公司、分红利益高、对接高端养老社区的产品,都绕不开岁月有约。

这款产品到底有啥优势?今天就来揭秘一下!

泰康岁月有约,优势在哪?

相比传统的养老年金,泰康岁月有约,其实是一个组合计划,它包括:

年金领取 + 现金分红 + 万能账户增值。

看起来略复杂,其实原理很简单:

常规的养老年金:到达约定年龄,开始领生存金。

泰康岁月有约:除了生存金领取外,还会额外给客户分红。

生存金和分红,可以进入万能账户二次增值。

作为一名“老将”,岁月有约的保单整体利益高。

这款产品设计比较特殊,投保时先设定你未来想领多少钱,再倒推保费。

为了让大家有更直观的感受,看一个具体案例:

40岁男性、计划65岁退休、每月领12000元,交费10年,那么每年保费就是204876元 。

在生存金和分红都进入万能账户,且没有部分提取的情况下:

在第16个保单年度,现金价值超过保费。

80岁时IRR已经突破3.0%,后期更是持续上涨,达到惊人的3.88%。

这个利益水平,在目前最高预定利率3%的情况下,相当有诱惑力!小马老师来拆解一下。

泰康岁月有约的保单利益,主要体现在3方面:

① 生存金固定领取

可选择从60/65/70/75岁开始领,保证领取25年。

从65岁开始,每月领取生存金12000元;

至90岁,25年保证领到360万。

这些是确定能拿到的,就算没领够25年就离开了,剩下的钱可以给到指定受益人。

活得越久,领得越多。

单看固定领取,中规中矩,但加上分红就不一样了。

② 分红利益

从投保的第 1 年,保单就可以开始现金分红。

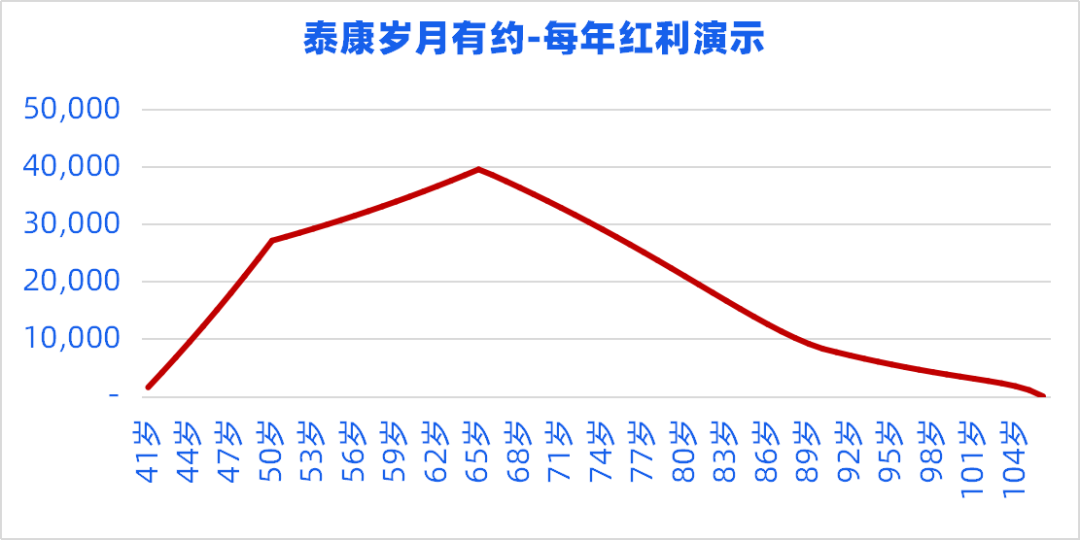

按照分红演示来看,从45岁-88岁,每年能拿到大约1万-4万的预期红利。

在65岁生存金领取之前,分红就已经累计到了59.93万。

只要保险公司把产品运营得好、分红实现率100%的话,终身预期分红可达 129.34万。

③ 万能账户二次增值

分红、生存金,如果不取出来的话,就可以放进万能账户进行二次增值。

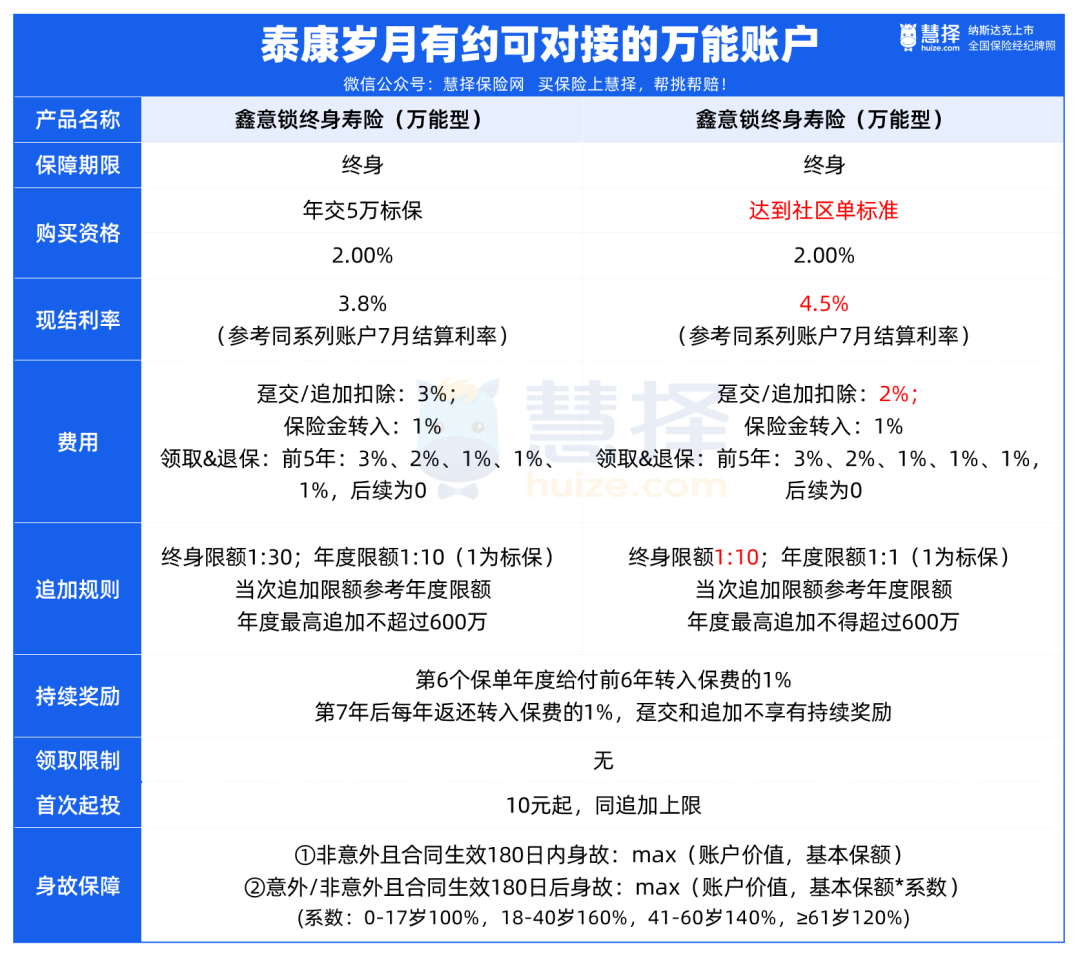

泰康岁月有约目前对接的万能账户有2个:嘉福3号、尊赢2024。

其中尊赢2024,要求保费达到“养老社区”标准才能附加。

这两个万能账户,保底利率都是2%,由于刚上线,目前还看不到历史结算利率。

从泰康其他同系列万能的实际结算来看,预估两个账户结算利率分别为3.8%、4.5%。

以“嘉福3号”为例,来算一笔账。

如果从第1年起,每年的分红都进入万能账户增值,那么到生存金领取前,分红保底就已经增值到 72.31万。

更厉害的是,在分红利益、万能结息利益都达成的情况下:

到90岁,累计领完360万后,账户余额369万。

到106岁,累计领590万后,账户里还有709万,可以传承给后代。

年金领取+分红利益+万能账户增值,一套组合拳打下来,泰康岁月有约整体的保单利益,就相当可观!

考虑到很多朋友对分红险不是太了解,我们重点说下。

岁月有约的分红,靠谱吗?

选择分红险,就意味着咱们和保险公司,成了“利益共同体”。

保险公司赚得多,分给我们的红利就更多;

赚少了或赔了,分红就可能是0。

所以,选择分红险最需要关注的2个点就是:

看过去:历史分红情况

看未来:保险公司综合实力

① 岁月有约,历史分红咋样?

年初监管发布了《一年期以上人身保险产品信息披露规则》,要求保险公司每年披露分红实现率。

比如保险公司演示的分红是1万:

当年实际分红是1.2万,分红实现率就是120%

如果实际分红只有8千,分红实现率就是80%

这样一来,哪家达成率高,哪家不及格,就一目了然。

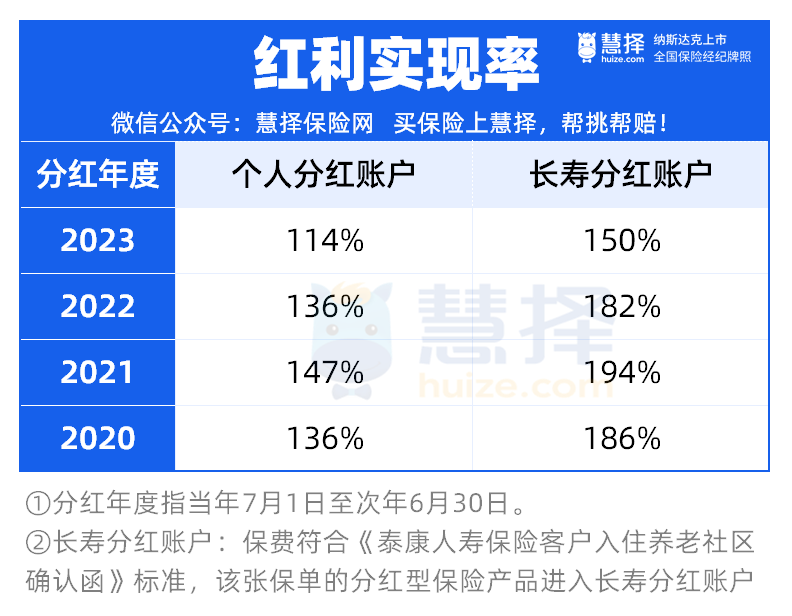

在泰康官网查到了:岁月有约的分红实现率。

如图,泰康的分红账户,有两种:

个人分红账户:也就是普通客户的分红账户。

长寿分红账户:保费达到了入住养老社区的标准,就进入这个账户,可以理解为VIP或高客的专属账户。

可以看到,不论是哪类账户,过往的红利实现率都在 100%以上。

长寿分红账户,表现更突出,整体红利实现率均在 150%以上。比我们前面演算的利益,还要高出一大截!

这个分红水平,可以说相当惊艳了。

年金领取+分红利益+万能账户增值,一套组合拳打下来,泰康岁月有约整体的保单利益,就相当可观!

当然这里也再次提醒,分红只能代表过去,分红可能为0。

② 泰康人寿,实力如何?

历史红利实现率 ≠ 未来的红利实现率。

想要持续高分红,我们还要关注保险公司的资产管理、投资、运营等综合实力。

看规模:作为“老五家”保险公司之一,泰康人寿的体量和运营状况自不必说。

看偿付能力:历年来在偿付能力充足率、风险评级方面,都很稳。

看投资和资管水平:泰康是出了名的“强悍”,在分红、投连、万能这些新型产品一直做的不错。

前不久,在国际知名财经媒体机构 IPE 发布的“2023年全球资管机构500强”榜单上,泰康资产就位列IPE全球资管500强的全球第64,位列中国第3位!

(图片来源:泰康官网)

大公司+资管能力强,一句话,泰康分红险保单,还是相当有保障的。

岁月有约,还有什么亮点?

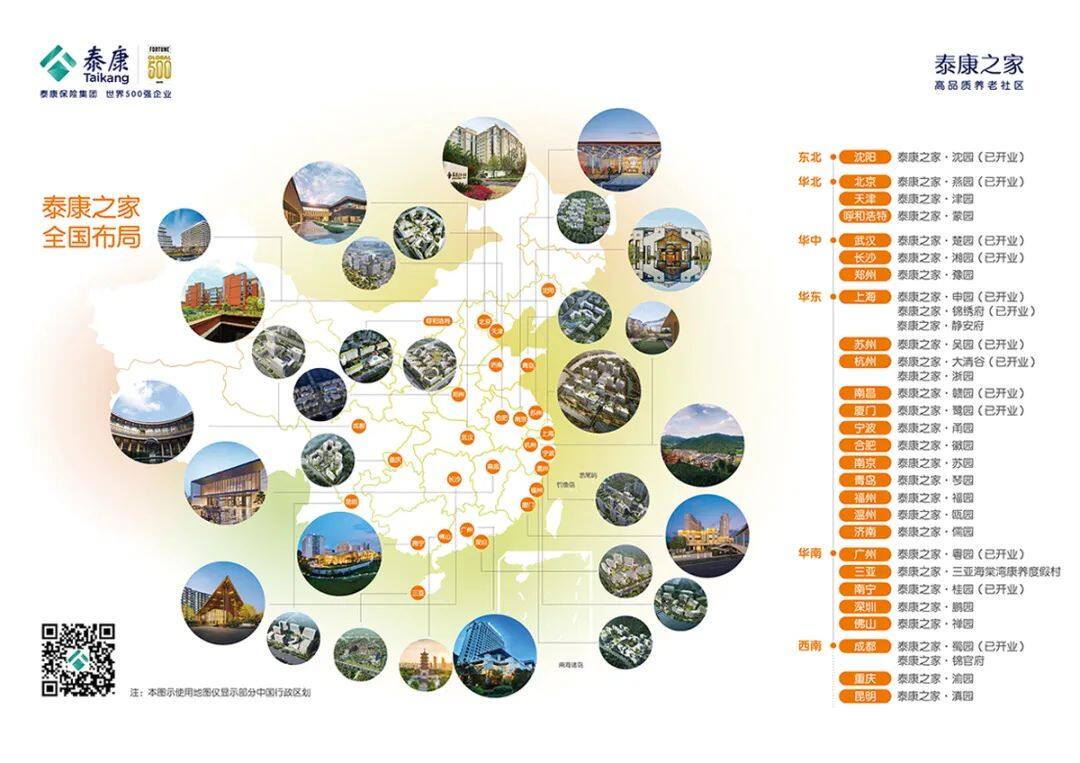

除了产品本身分红利益高之外,很多人选择泰康岁月有约,是奔着泰康养老社区去的。

1、对接高端养老社区

作为国内最早布局养老社区的公司之一,泰康无疑是行业内的标杆。

目前泰康已经在全国29个城市、筹建了33家养老社区。

之前小马老师也写过,相比普通的养老机构,泰康养老社区的核心优势是:医养结合。

毕竟,中国式“养儿防老”的模式,只更适合身体相对健康的老人。

一旦老人生大病、重病,除了感情和经济上的负担,日常每天的照护,对家人更是一个极大的考验。

比如癌症,治疗周期长、用药复杂,家人不是医生,总有照顾不周的地方;

比如心梗、脑梗,日常护理就要非常精细,遇到突发情况错过黄金抢救的8分钟,神仙都无力回天。

泰康养老社区,就会针对不同身体状况的老人,合理区分独立生活区、协助生活区、记忆照护区、专业护理区,提供不同程度的生活照顾及护理服务。

社区内还配置了医院,不仅日常看病拿药很方便,更能做到:病前健康管理、病中临床治疗、病后专业护理康复,真正实现一条龙医疗服务。

万一急病发作,24小时值班的护士医生能第一时间抢救,产生的治疗费直接走医保报销。

如果老人瘫痪在床,除了食宿全管,社区还会安排专业护工贴身护理,比如喂饭、喂药、翻身、擦身、洗澡,处理大小便...

这些细致的医疗和护理服务,是任何家庭都无法给予的。

此外,养老社区的星级硬件配套、温馨的生活环境、丰富的娱乐生活等,都可圈可点。

而且目前大部分保险公司对接的养老社区,都是和养老机构合作共建的,但泰康完全是自建。相比之下,各方面服务的把控能力会更强。

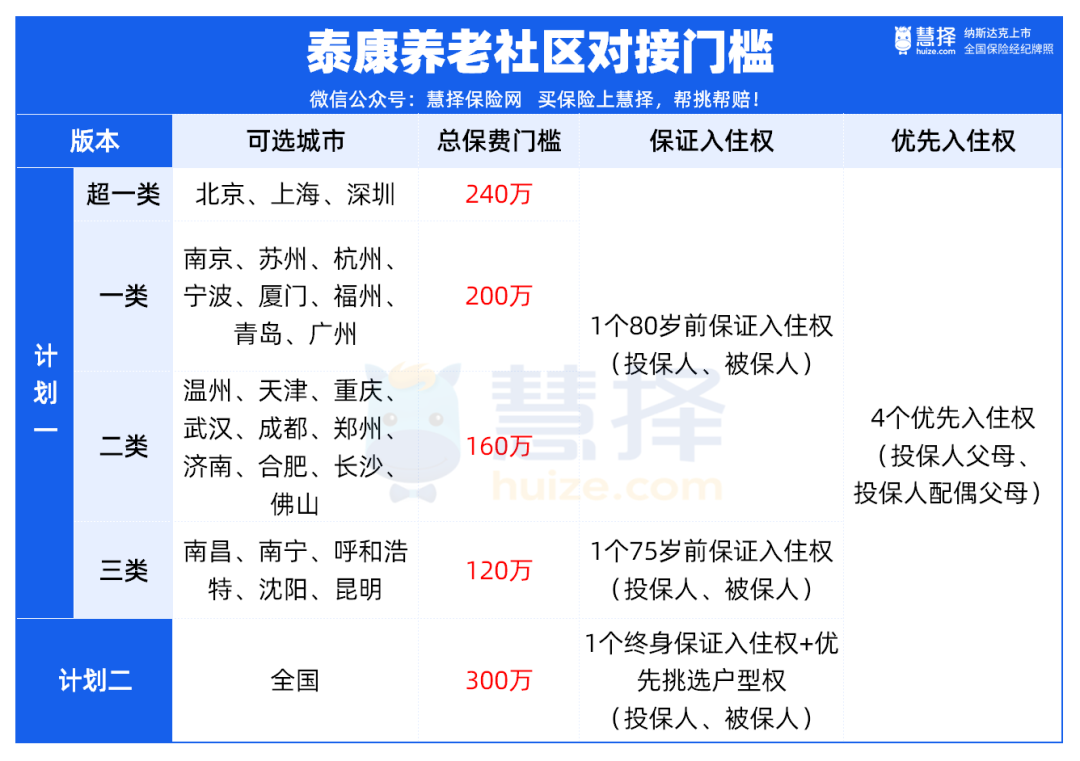

投保岁月有约,保费达到一定标准,就可以锁定“泰康之家高端养老社区”的入住名额。

小马老师挑选了几个版本的入住函,大家可以看看。

比如在广州,总保费达到 200 万,就锁定:1个80岁前保证入住名额,4个父母优先入住权。

保证入住:被保人或投保人可申请,在提出申请后的18个月内,安排入住所选城市的养老社区。

优先入住:投保人父母及投保人配偶父母,均可优先获得社区入住资格,无需等到交费届满,且可优先于现金客户入住。

2、保单权益丰富,灵活性高

泰康岁月有约,支持灵活减保、部分取现出来应急。

当然,作为一款养老年金,小马老师不建议大家这样做。

如果实在急用钱,可以考虑申请保单贷款。半年到期后,可以偿还本息、或只还利息继续贷款。

贷款期间,保单利益不会受到任何影响,仍在持续增值。

保单贷款:放款速度快、额度高、利息低,相当于拥有了一份终身随时能提供应急现金流的资产。

3、可附加投保人豁免

比如丈夫给妻子投保、大人给孩子投保。

如果附加了投保人豁免,等待期后投保人初次确诊了轻症、重疾、高残、身故后,以后的保费就不用交了,但所有权益和保障都还在。

写在最后

整体来看,泰康岁月有约这款产品:大公司、高分红利益、对接高端养老社区,既能为我们提前储备养老金,还能满足未来对品质养老的需求。

相信这也是它上线多年依旧坚挺的原因。

年富力强时,通过保单锁定高端养老社区的入住权;

退休了,用领到的养老金来解决养老社区的费用。

二者搭配,实现真正的高品质养老。

老,是每个人都会遇到的问题。希望大家都能老有所依。

还有疑问,预约慧择保险咨询顾问,为你1V1解答~

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装