私立医院也能报,住院不掏1分钱,绝了!

413人看过

目前常规百万医疗险虽然很好,但依然无法解决3大就医问题:

①有1万免赔额限制

②看病排队难,就医体验差

③报销范围覆盖不全面

比如像常说的外购药人血白蛋白,坊间称之为黄金液。

(图片源于网络)

1分钟13滴,20分钟260滴,2.4元一滴,比黄金还贵。

但这个药应用非常广,比如癌症临床治疗、出血性休克、肝硬化继发性腹水、严重烧伤、心脏手术等,都需要。

一瓶价格在400-700元不等,一次治疗下来可能需要几万块。

通常医生会开处方让你去医院外面的药店购买,全部自费。

后期医保报销有限制,而市面上很多百万医疗险甚至是一分钱都不赔。

所以,如果预算充足,小马老师非常推荐大家了解一下中端医疗险。

不仅报销范围更广,还能去特需部甚至私立医院就医,大大提升就医体验。

一起来看下它和普通百万医疗险有什么区别。

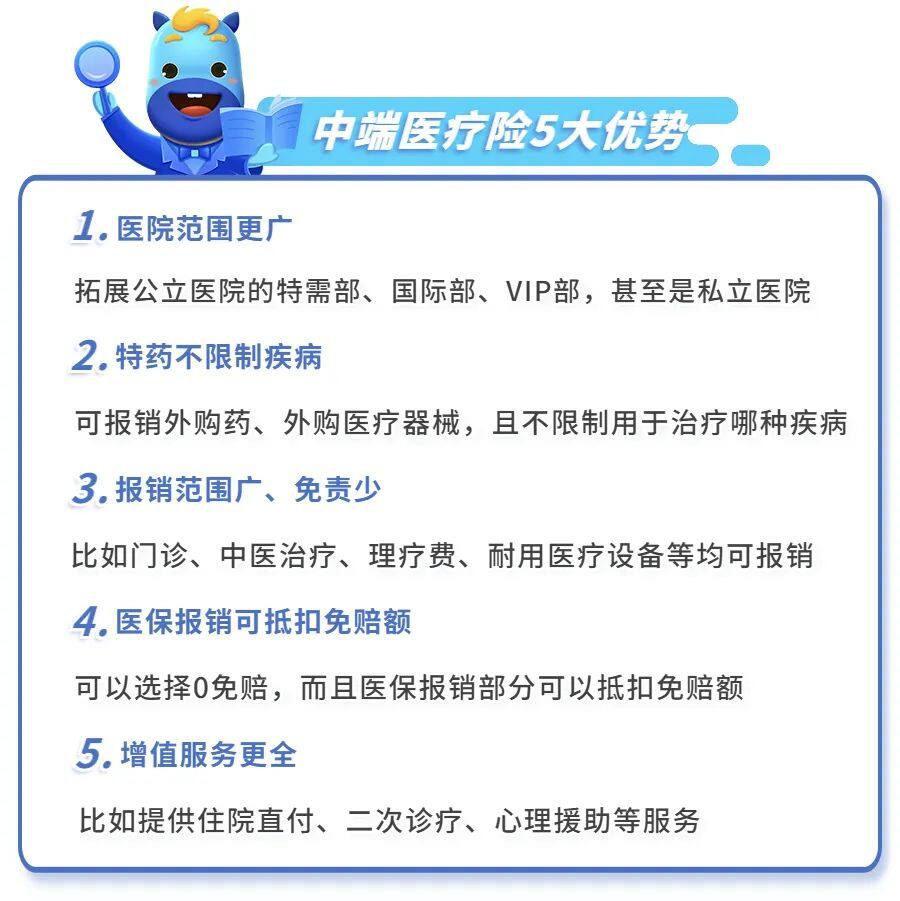

中端医疗险优势

与常规百万医疗险相比,中端医疗险主要有5个优势:

简单来说,中端医疗险能解决百万医疗险的2大问题:一是排队难,二是免赔额。

如果追求更好的就医环境和先进医疗技术的话,非常推荐考虑。

目前称得上真正的中端医疗险并不多,小马老师推荐选择MSH欣享人生。

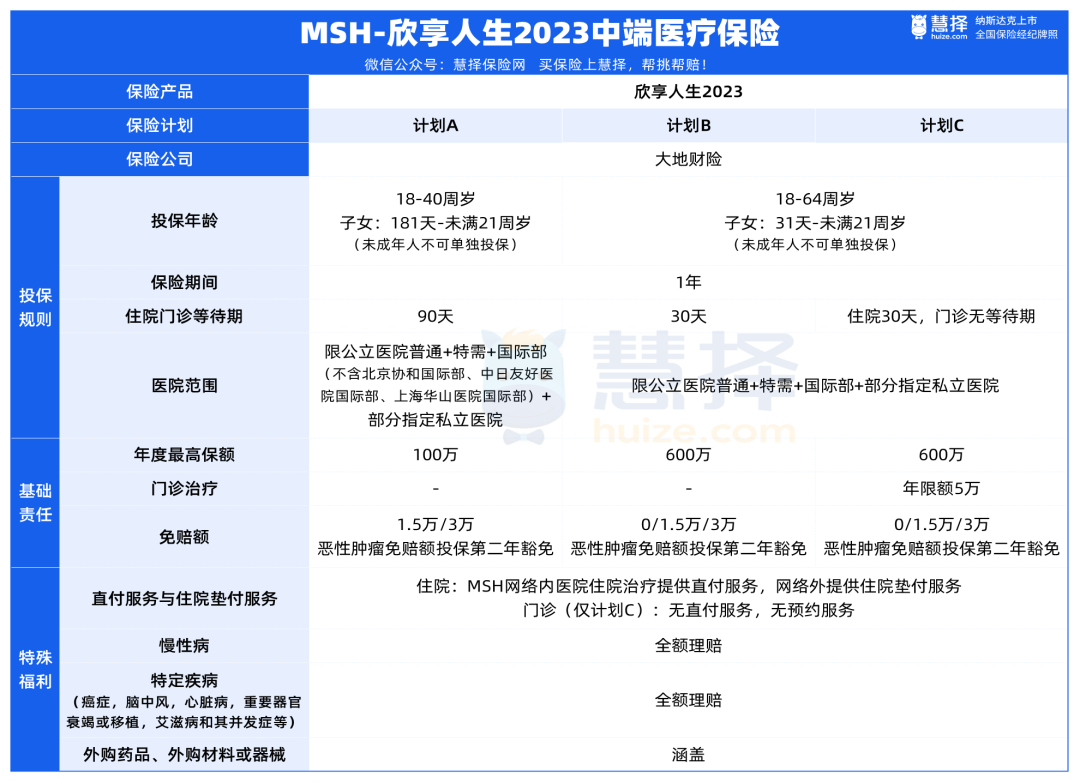

欣享人生2023中端医疗险

作为中端医疗险届的明星产品,年年升级,现在最新款为MSH-大地欣享人生2023版。

由国内老牌保险公司——大地财险承保。

MSH并不是保险公司,中文名叫“万欣和”,是一家全球顶尖的健康医疗服务商,为大地财险提供相关服务。

所以,MSH-大地欣享人生2023版,是由大地财险承保,MSH提供健康医疗服务的一款中端医疗险。

欣享人生2023一共有3个投保计划可选,主要区别在于年可报销额度、医院要求、等待期单项限额、普通门诊5个方面。

我们一个个来看欣享人生2023的特色保障:

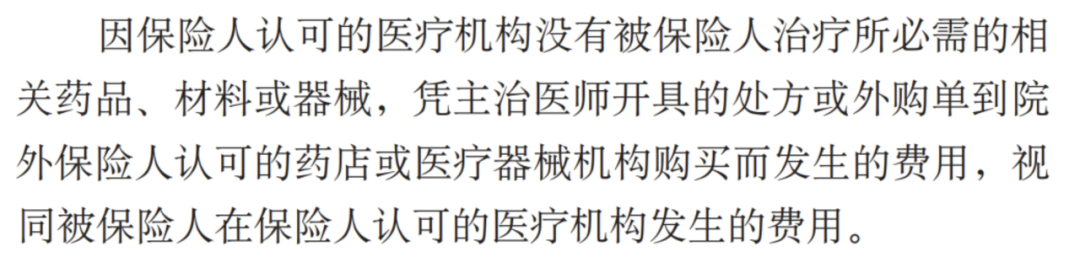

1.外购药、外购器械可报销

欣享人生2023可报销外购药和外购器械,而且明确写进合同。

最重要的是,外购药和外购医疗器械都不限制病种。

比如除了能报销常规百万医疗险可报销的“癌症院外特药”,还可报销人血白蛋白、静丙球等其余外购药。

2.医保报销部分可抵扣免赔额

欣享人生2023有3个版本,免赔额可选:

计划A:可选1.5万/3万

计划B:可选0/1.5万/3万

计划C:可选0/1.5万/3万

至于免赔额怎么选,关键还是看预算,免赔额越低,保费则越高。

特别提醒2件事:

①计划B和计划C为相对免赔额

也就是说,医保报销部分可以抵扣免赔额。

举个例子,假设投保计划B,免赔额为1.5万。

住院花了10万,医保报销了6万,剩下4万要自费。

欣享人生2023可报销金额为:(4万-0免赔额)×100%=4万

而常规百万医疗险可报销金额为:(4万-1万免赔额)×100%=3万

②恶性肿瘤第二年免赔额为0

无论第一年购买的是多少免赔额的计划,连续投保第二年起,因恶性肿瘤治疗产生的费用,都可以0免赔直接理赔。

3.可报销耐用医疗设备费

关于耐用医疗设备费,不同产品的定义不太相同,来看看欣享人生2023中端医疗险的定义:

常见的耐用医疗设备有外置胰岛素泵、非电动轮椅、义乳、助听器、外置心脏起搏器、便携式雾化器等。

常规百万医疗险一般会在免责条款会明确表明,不报销耐用医疗设备费用。

而欣享人生2023中端医疗险可报销耐用医疗设备费,但必须是医师认为治疗必不可少的才可报销。

注意,欣享人生2023购买或者租用非一次性耐用医疗设备,需要先获得保司“事先授权”,否则不予报销。

授权的过程中,保司会通过大数据和专业人士帮你判断,是否有更好的医疗方案或医院供你选择,一定程度上减少“误诊”概率。

4.就医医院范围更广

欣享人生2023中端医疗险的就医医院范围广,可以在公立医院普通部、特需部、国际部及指定私立医疗机构就医。

避免“排队2小时,看病2分钟”的问题,大大提升就医体验。

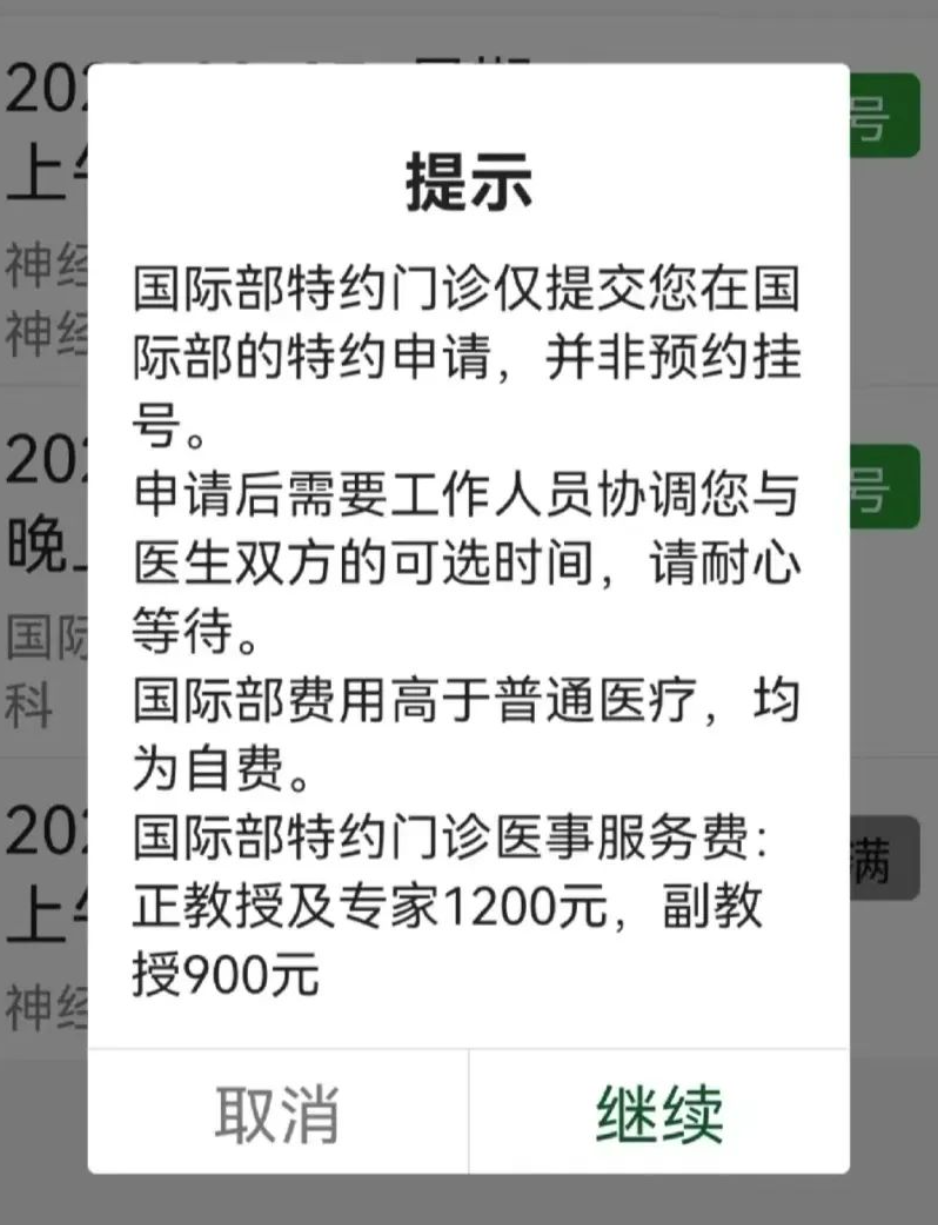

别的不说,来看看出了名难抢号的某北京协字号医院的挂号费:

(图片源于网络)

如果抢不到普通门诊的号,又着急看病的话,只能选择国际部就医,单单是挂号费就要900元起步。

这部分挂号费用,百万医疗险是不报销的,但欣享人生2023有机会报。

此外,在MSH网络内医院住院治疗,可提供直付服务。

共有196家直付医院,覆盖38个城市,7000多家住院垫付医院,非常省事。

像北京协和医院国际医疗部、阜外心血管病医院特需门诊、上海质子重离子医院等都可以提供直付服务。

5.增值服务非常给力

欣享人生2023的增值服务绝对是顶呱呱的,毕竟后靠的是MSH这种知名健康医疗服务商,提供9项增值服务。

特别提一下3大服务:

①7*24小时线上健康咨询,相当于多了一个专属的“家庭医生”。

②心理援助服务,关注心理健康问题,相当于一个专属心理医生。

③二次诊疗,咨询专业医生意见,一定程度上避免误诊问题,还能找到更好的治疗方案。

总的来说,欣享人生2023是一款非常优质的中端医疗险,保障全面、免责更少、可报销范围更广、免赔额更低、增值服务丰富。

但要提醒一下,欣享人生2023不保证续保,保障期限只有1年。

如果实在担心续保问题,也可以考虑保证续保6年的臻爱无忧中端医疗险。

投保建议

欣享人生2023有3个版本可选,主要还是根据预算和需求来选择,可以参考以下3个投保案例:

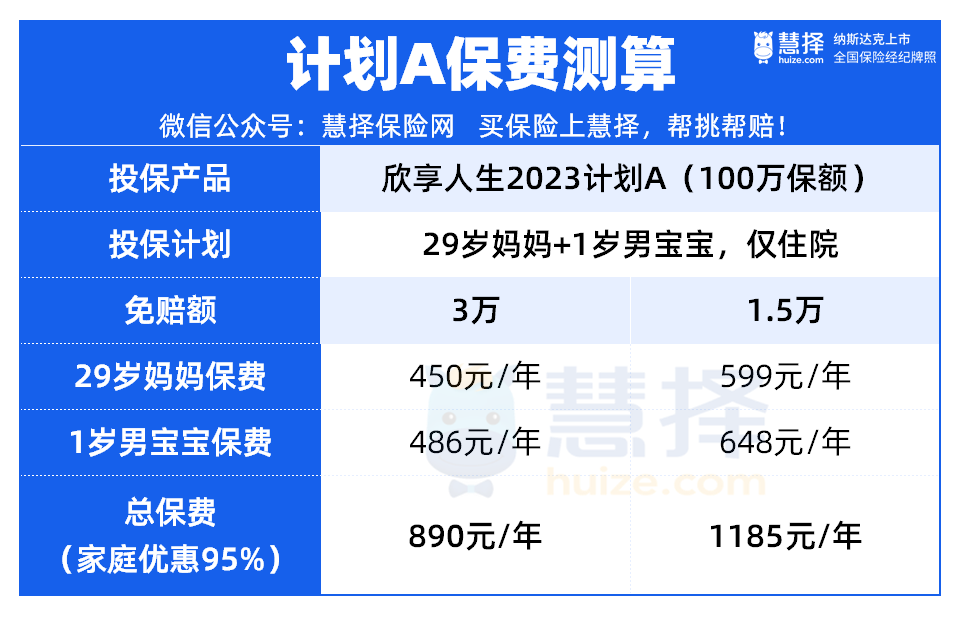

1.妈妈和宝宝投保计划A

假设29岁的妈妈和1岁宝宝一起投保欣享人生2023计划A,一年保费需要890元起。

选3万免赔额,妈妈和宝宝的保费都是400多一年,就能去特需部、国际部就医,性价比非常高。

算是入门款,适合预算有限,但又想尝试更好就医环境的朋友,比如年轻白领、亲子计划等。

2.一家3口投保计划B

假设一家3口投保欣享人生2023计划B,一年需要3092元起。

年度可报销额度提高至600万,而且医保报销部分可抵扣免赔额,实用性非常强。

此外,一家3口可以投保家庭版,保费可优惠10%。

比较适合大部分家庭,性价比较高,保额充足,价格适中,适合预算比较充足的人群。

3.单独投保计划C

假设单独投保欣享人生2023计划C,附加门诊保障,一年保费需2356元起。

欣享人生2023计划C的保障最全面,可附加普通门诊报销,像专家门诊费、检查费、理疗费、中医诊疗费等均可报销。

适合预算充足,且需要门诊责任,特别是一线城市的朋友,直接选计划C的0免赔。

(ps:最终以保险合同约定为准,请大家投保时仔细阅读保险条款)

对于欣享人生2023或中端医疗险还有疑问的朋友,可以预约慧择保险咨询顾问,我们1V1为你解答。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有