金满意足3号重磅回归!双被保险人,保单价值更高!

626人看过

增额终身寿险是近几年特别火的一类保险产品。

保单的现金价值会随着时间不断上涨,很适合用来做财务规划。

尤其是教育金、婚嫁金、创业金、退休金等刚性支出。

注:现金价值又称“解约金”,即退保的时候能拿回来的钱。

小马老师原以为,各家保险公司争奇斗艳,无非就是有的保单利益高一点、有的低一点。

但这款慧择×弘康人寿联合定制的金满意足3号,还真的玩出了新高度!

它不仅可以设置第二投保人,牢牢掌控保单的所有权;

还可以设置两个被保险人,延长保单的增值期限,让保单利益更高!

接下来我们就从以下两方面,来详细了解金满意足3号:

● 产品怎么样,有什么优势?

● 适合谁投保,怎么投更合适?

双投被保险人,保单利益更确定!

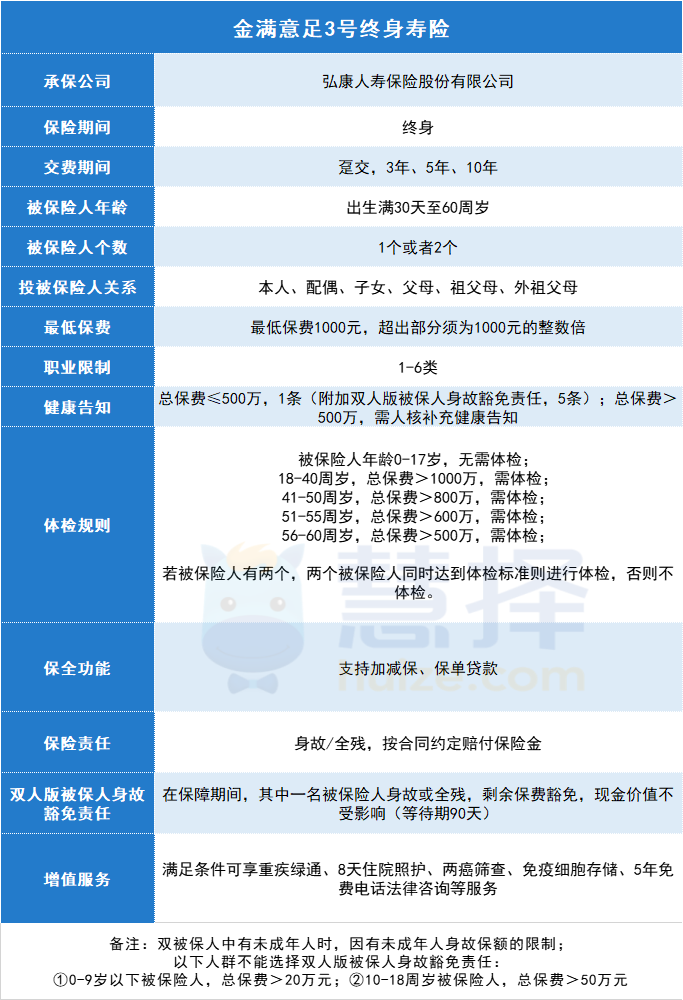

先来看看金满意足3号的整体情况:

金满意足3号,整体看是比较亲民的。

● 被保险人出生满30天-60周岁,职业符合1-6类可投保

● 可选趸交/3/5/10年交,属于中短期缴费

● 1000元就能投保,保费门槛低

● 支持本人、父母、子女、配偶、祖孙之间投保

不过,这些都比较常规,我们来重点看看它比较好玩的设计:

可设置双被保险人

常规的增额终身寿险,一份保险合同只有一个被保险人,并且是不能变更的。

也就是说,被保险人能活多久,就保多久。

那么被保险人一旦身故,保单的利益就不会再涨了,保险公司赔身故金,然后合同终止。

而人的寿命,又是不可预见的。

想让增值的时间更长,保单利益更高,选择双被保险人,会更稳妥。

它可以保障到最后一名被保险人身故为止!

举个例子

老林今年30岁,儿子小林刚满月。

老林想投保增额终身寿险,留一笔钱退休养老,或者留给孩子都可以。

如果让儿子小林当被保险人,小林活到几岁,保单就能增值多少年。

但谁会先身故,是不确定的,老林有可能活到90岁,小林也可能身体不好走得早。

如果老林买的是金满意足3号,就可以把自己和儿子都设为被保险人,

小林先身故了,可以继续保老林;老林先身故了,可以继续保小林。

保单的增值期,按活得久的那位算,实现利益最大化。

可设置第二投保人

增额终身寿险这类产品,主要是由投保人申请减保、保单贷款等方式调配资金。

投保人和被保险人不是同一个人的情况下,如果投保人身故,又没有指定第二投保人,可能会影响保单利益的归属。

比如老林给小林投保,保费还没交完,老林就身故了。

保单现金价值会自动变成投保人的遗产,小林只能按照法定继承自己的应得部分。

这时变更投保人,必须要其他继承人放弃该保单的继承权,或者小林将现金价值补给其他继承人之后,才能变更投保人。

指定第二投保人,就可以更方便地解决这些问题,保单利益的走向更明确,保单效力多一重保证。

还是上面的例子:

老林指定儿子小林为保单的第二投保人。

假设老林40岁时因意外不幸身故,保单的投保人可直接变更为小林,保障继续。

小林可以对保单的现金价值进行按需支配,还能进行保全操作,将保单受益人设为自己的孩子。

实现一张保单,传承三代人。

可附加双被保险人保费豁免

单被保险人的增额终身寿险的保费没有交完,被保险人不幸身故或全残,会赔付身故或全残保险金,保险合同就终止了。

金满意足3号双被保险人时可以选择附加双被保险人保费豁免,即使其中一位被保险人在等待期90天后不幸身故或全残,剩余保费不用交,现金价值不受影响。

举个例子

林先生投保了金满意足3号,年交30万,交10年。

第一投保人:林先生

第二投保人:林太太

第一被保险人:林先生

第二被保险人:林太太

假设林先生不幸在保单第5年末身故,林太太到80岁,保单现金价值依然能增值到1423万,但是:

🟠没有附加双被保险人保费豁免,林太太需要继续缴纳剩余150万保费。

🟢附加双被保险人保费豁免,林太太无需缴纳剩余保费。

接下来,我们来看看增额终身寿险的保单利益,可以通过哪些方式获取。

被保险人发生身故/全残

如果是双被保险人,有以下两种赔付情况:

1)双被保险人先后身故/全残,保险金将给到后身故/全残被保险人的受益人;

林先生和小林都是被保险人,林先生先身故;

20年后,小林身故,赔给小林的受益人。

2)双被保险人同时身故/全残或无法确定先后顺序的,按照条款计算两人对应的身故或全残保险金两者取大,再按50%分别赔给双方对应的受益人。

林先生和小林都是被保险人,因为飞机失事同时身故。

假设林先生的身故保险金为100万,小林的身故保险金为120万;那么保险公司赔较大者,也就是120万。

其中60万给林先生的受益人,60万给小林的受益人。

金满意足3号主打的亮点就是“双被保险人”,保障的人数变多,保单的存续期更长,保单增值的时间也拉长,保障更有意义。

减保、保单贷款等保全功能

金满意足3号,支持减保、保单贷款。

如遇到有资金需求,可以通过这两种方式调配资金。

这个操作也很方便,在弘康人寿的官方微信号处理就行,不用特地跑柜台操作。

金满意足3号,怎么买更合适?

决定保单利益的,一个是增值的时间(保障期限),一个是现金价值的高低(IRR)。

这两点金满意足3号都做得不错。

双被保险人可以延长保障期,保单利益有多高呢?

我们直接用三个例子来看:

双被保险人:父母+儿女

慧女士30岁,家庭年收入50万。

慧女士想给自己和刚出生的女儿小慧留一笔钱傍身,选择投保增额终身寿险。

投保产品:金满意足3号

缴别:年交保费10万,选10年交,总保费100万

第一投保人:慧女士

第二投保人:小慧

第一被保险人:慧女士

第二被保险人:小慧

慧女士60岁时,保单现金价值超238万,约为已交保费的2.38倍。

此时,小慧30岁,慧女士也将近(或者已经)退休,可以选择部分减保,安排自己的晚年生活,和女儿的嫁妆。

假设慧女士没有减保并且80岁身故,此时保单的现金价值超过474万,约为已交保费的4.74倍。

保单继续有效,小慧成为投保人,可以自由支配保单权益,并且这份保单是属于小慧的个人财产。

小慧70岁时,保单现价可达943万元,约为已交保费的9.43倍。

双被保险人:夫妻

50岁的林先生是企业高管,30岁的妻子是家庭主妇,两人有个5岁的女儿。

林先生最在乎的是自己的妻子和年幼的女儿,为了让妻子和女儿的未来更有保障,他决定拿一笔钱,建立一个家庭专属账户。

投保产品:金满意足3号

缴别:年交保费30万,选10年交,总保费300万

第一投保人:林先生

指定第二投保人:林太太

第一被保险人:林先生

第二被保险人:林太太

指定受益人:女儿

林先生作为第一投保人,可以对保单进行支配,比如:加/减保、保单贷款、增/减被保险人。

如果自己不幸身故,妻子可以直接成为投保人,对保单进行支配,用于对孩子的抚养和安排自己的养老生活。

并且和妻子指定女儿为保单受益人,万一夫妻双方都身故了,赔付的保险金将全部给女儿。

这份保单的现金价值增长如下:

保单第10年,林先生60岁,保单现金价值已经达到302.56万元,投入的保费已经回笼。

保单第40年时(丈夫90岁、妻子70岁),在未减保的情况下,保单的现金价值1008.82万,约为已交保费的3.36倍。

夫妻任何一方离世,保单都能继续保障另一方的晚年生活。

同时解决双方的长寿风险和早逝风险,真正做到夫妻一体,爱与责任相伴一生。

双被保险人:儿子+孙子

金满意足3号第三种典型买法,就是祖辈给儿孙投保。

老李,今年60岁,企业高管,育有一子小李30岁,孙子小小李今年刚刚出生。

老李非常疼爱孙子,打算为孙子留一笔钱,将来用于教育、婚嫁、创业都可以。

投保产品:金满意足3号

缴别:年交保费100万,选5年交,总保费500万

第一投保人:老李

指定第二投保人:小李

第一被保险人:小李

第二被保险人:小小李

老李作为第一投保人掌握保单所有权,并且为以后传承需要,指定儿子小李作为第二投保人。

保单利益增长如下:

保单第10年,老李70岁,保单现金价值约为547.2万,是已交保费的1.09倍;

可以减保一部分资金作为孙子的教育支持,比如出国留学、游学,参与更多高端课程学习等。

假设老李80岁离世,50岁的儿子小李成为第二投保人,保单现金价值约为917万。

这笔钱可以支撑自己的养老、也可以给小小李一笔婚嫁或创业金支持。

如果一直不减保,保单现金价值会持续增值。

到小小李90岁时,保单现金价值超过1亿,可以留给后人一大笔财富。

以上就是本文的全部内容,如果你还有其他疑问,有财富规划需求,欢迎联系慧择保险咨询顾问,为您提供1V1服务!

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有