最新!2023增额终身寿险榜单来了!

695人看过

这几年的经济环境,大家都看在眼里:

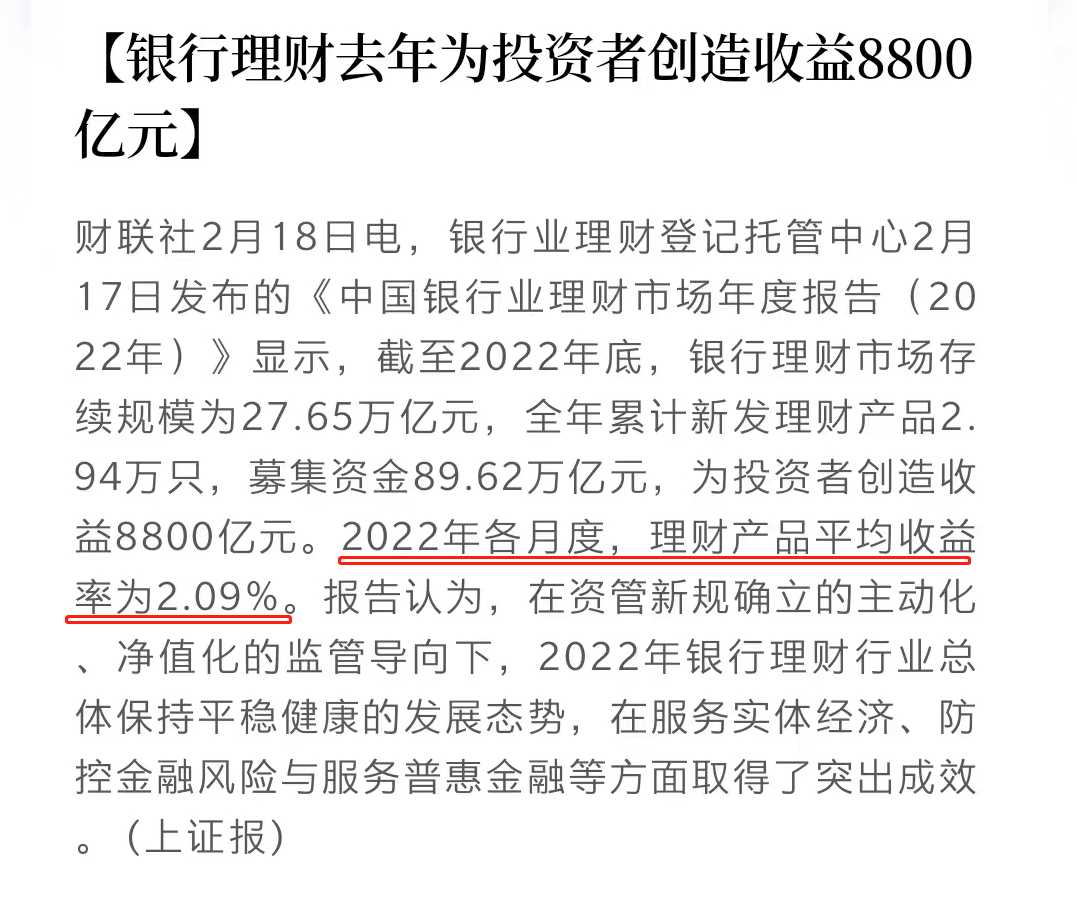

银行存款利率下行,股票基金跌宕不止,2022年各月银行理财的平均收益跌至2.09%。

(来源:财联社)

这种情况下,类似金满意足3号的财富型保险越来越受欢迎。一般它们都有3个共同点:

1、安全性高

2、终身稳健增值

3、资金调动灵活

因此,财富型保险适合作为长期的资金规划,比如自己的退休金、孩子教育金、创业金、婚嫁金等。

但产品那么多,要怎么挑?

今天小马老师就帮大家筛选了4款利益好、能满足不同需求的产品。

👇先说结论:

1、看重更长的增值时间、更高保单利益的朋友,选金满意足3号

2、看重资金调动灵活、现金价值增长快的朋友,选金满意足多多版

3、看重资金调配限制少、对接高端养老社区的朋友,选万年禧两全险

4、看重长期现金价值高、护理保障的朋友,选乐享年年

提个醒,金满意足多多版会在3月底下架,看中的朋友可以趁早下手~

下面我们再逐个细看~

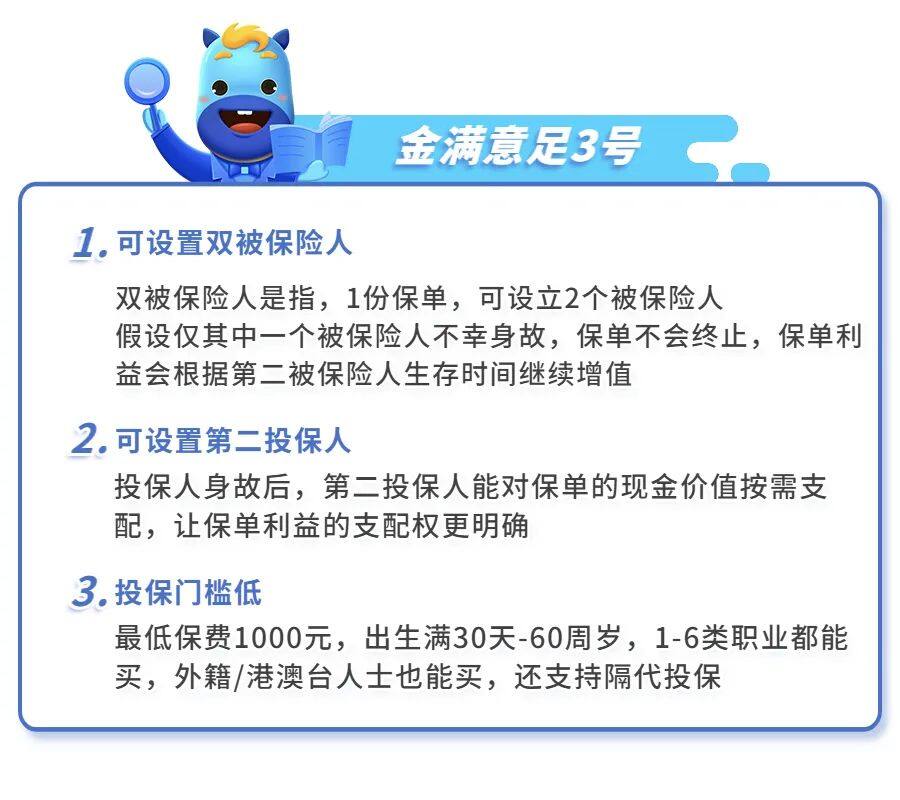

金满意足3号

👏看重更长的增值时间、更高保单利益的朋友,选金满意足3号。

增额终身寿险的保单利益,受被保险人的生存时间、现金价值决定。

被保险人的生存时间越长,保单增值期限也会越长,保单利益会更高。

传统的寿险,一份保险合同只有一个被保险人,并且不能变更。

当被保险人不幸身故,保单的利益就不会再涨了,保险公司赔身故金,合同终止。

金满意足3号的双被保险人,可以保障到最后一名被保险人身故为止,从而保证现金价值的增长时间更长。

(来源:慧择保险网)

想让保单利益稳妥增值的朋友,一定要选择双被保险人。

具体保单利益有多高?我们直接看例子:

双被保险人:儿子+孙子

60岁的老王是企业高管,儿子小王30岁,孙子小小王今年刚刚出生。

老王打算为孙子留一笔钱,以后做教育金、婚嫁金、创业金都可以。

投保产品:金满意足3号(双人版)

缴别:年交保费100万,选5年交,总保费500万

第一投保人:老王

指定第二投保人:小王

第一被保险人:小王

第二被保险人:小小王

*第一投保人可以支配保单,如减少被保险人、加/减保、保单贷款等

*如果第一投保人不幸身故,第二投保人可以申请支配保单

保单利益增长如下:

✔️保单第20年,老王80岁,保单现金价值约为917万,是已交保费的1.83倍;

可以减保部分资金作为孙子的教育费,比如出国留学、读研等。

✔️假设老王90岁离世,60岁的儿子小王成为第二投保人,保单现金价值约为1293.57万。

这笔钱可以用作小王养老,或者给小小王一笔婚嫁或创业金支持。

✔️如果一直不减保,小小王90岁时,保单现金价值超过1亿,可以留给后人一笔巨大的财富。

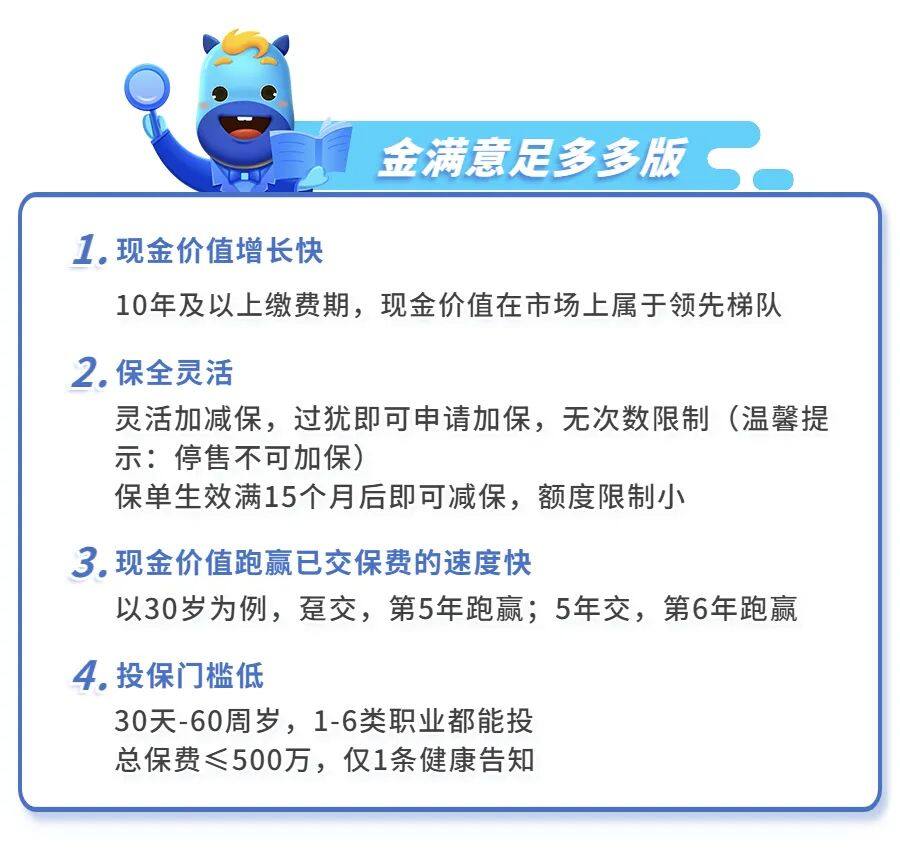

金满意足多多版

👏看重资金调动灵活、现金价值增长快的朋友,选金满意足多多版。

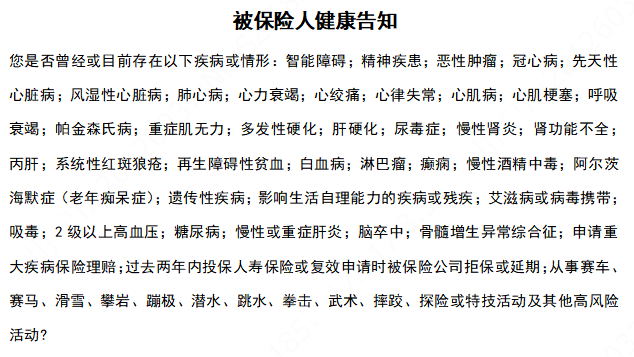

增额终身寿险的健康告知,一般有3条;

金满意足多多版的健告宽松,在总保费低于500万的情况下,只有1条健康告知,大多数情况都能投保。

图片来源:金满意足多多版健康告知

另外,金满意足多多版的减保灵活度非常高:

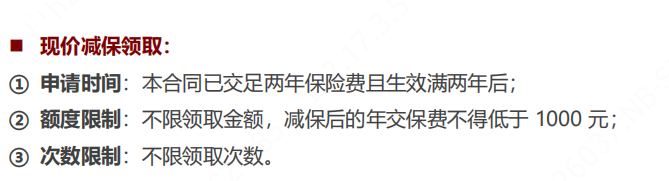

保单生效满15个月之后,就可以申请减保,减保后保单剩下的现金价值超过500元就行(灵活到不可思议)。

在非急用资金的情况下,建议要在现金价值超过已交保费后减保,否则可能会有损失。

当然,买之前也得看看它的现金价值高不高~

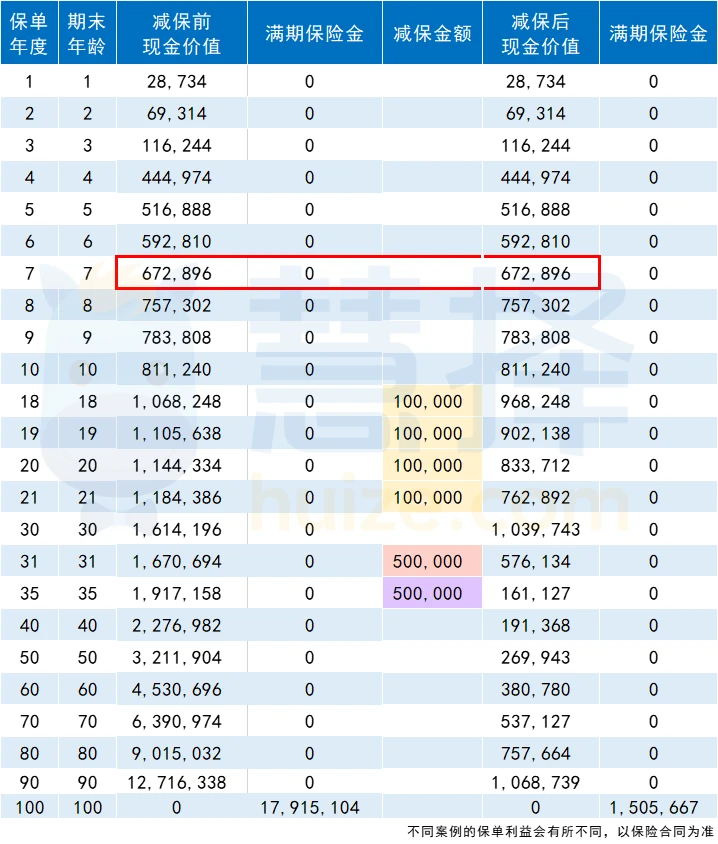

举个例子,多先生想给刚出生的儿子多多准备一笔钱,未来多多大学毕业时,这笔钱至少要有150万。

他选择投保金满意足多多版,只需投入75万保费即可实现。

✔️可以看到,多多6岁时,保单现金价值超过已交保费,

23岁时,保单现金价值就能超过150万,是已交保费的2倍多。

✔️而且现金价值都是投保时白纸黑字写进合同的,

保单合同的安全性很高,非常适合做专项资金规划!

重点提醒一下,金满意足多多版将3月底下架,有意的朋友们可以提前安排自己的时间和资金。

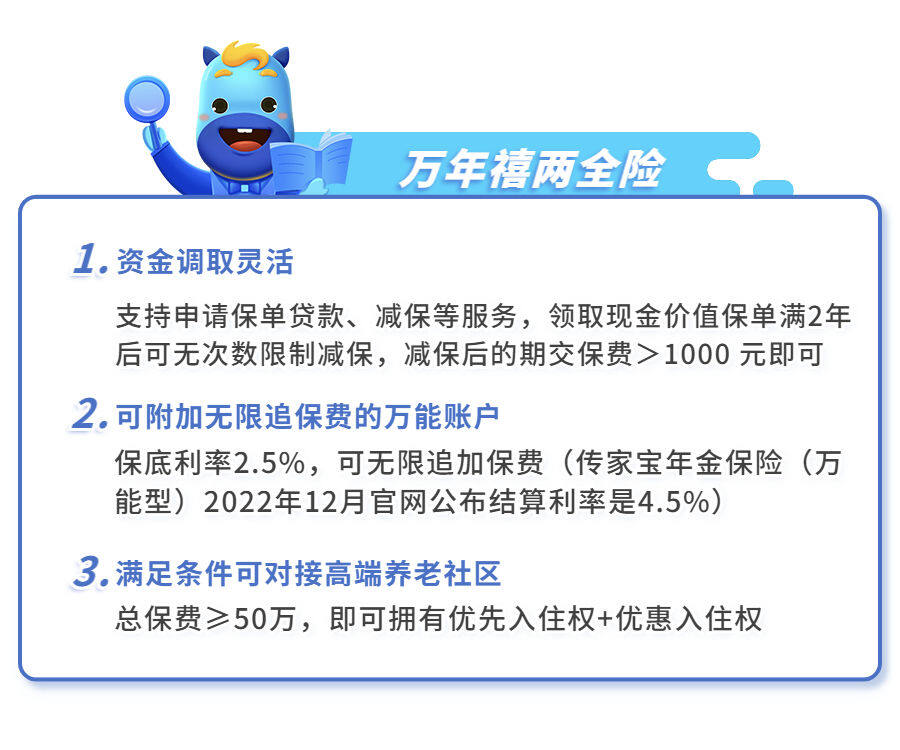

万年禧两全险

👏看重资金调配限制少、对接高端养老社区的朋友,选万年禧两全险。

万年禧作为两全险,其形态和功能与增额寿类似,不仅资金的调配灵活性高,保单利益也不逊色。

对比普通的增额终身寿险,万年禧两全险减保超级灵活。

普通增额寿险的减保限制多,比如一年只能减保1次,每次减保金额不能超过基本保额的20%等。

万年禧两全险的保单满2年后可无次数限制减保,减保后的期交保费>1000 元即可。

(来源:万年禧减保规则)

万年禧两全险的保单利益具体有多高,我们直接看例子:

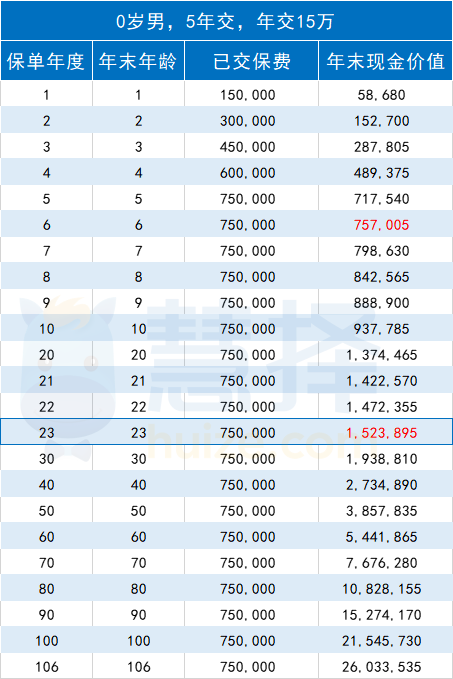

北方的万先生给刚满30天的小禧投保万年禧两全险,年交20万,交3年,总交保费60万。

保单利益演示表如下:

万先生投保总保费≥50万,拥有恒大高端养老社区优先入住权+优惠入住权。

冬天时,万先生带着家人到恒大的海南三亚、海花岛等地避寒;

退休后,万先生跟配偶选择在海南的澜湾养老社区颐养天年。

小禧18-21岁时,每年领10万,4年共40万,作为大学的教育金;

31岁时,领取50万,作为婚嫁金;

35岁时,再领取50万,作为创业金。

孩子总共领140万,已经是所交保费60万的2.3倍!

并且,此时账户里还有16.1万,可以继续增值,以备日后不时之需。

如果资金一直不动,到小禧60岁,现金价值超过453万,是已交保费的7.55倍。

相当于投入60万,到60岁就能拥有超453万的现金价值。

乐享年年

👏看重长期现金价值高、护理保障的朋友,可选乐享年年。

乐享年年的现金价值高,主要表现在长期保单利益上;

因此投保乐享年年的朋友,建议做好长期资金不动的准备。

举个例子

昆先生给刚满月的小昆投保,选择10年交,每年交10万,总保费100万。

我们以乐享年年及市场另外3款火爆产品做利益演示对比:

可以看到,保单年度第10年开始,乐享年年的现金价值一直处在另外3个热销款前面。

在小昆9岁时,现价超过保费,实现资金回笼。

到30岁时,现价80.8万,

是投入保费的2.69倍!

60岁时,现价227.74万,

是投入保费的7.59倍!

如果一直不减保,80岁时,现价超454万,是投入保费的15.1倍。

当然,担心早逝或长寿风险的朋友,✔️可以选择双投被保险人的金满意足3号,这样保单利益增值的确定性会更高。

尤其是现金价值差别不是很大的情况下。

但看重护理保障的话,✔️乐享年年还是非常不错的。

4款产品各有特点,大家可以根据自己的需求选择合适的那份。

如果想根据自己交的钱计算能领取多少钱,可以咨询慧择保险咨询顾问,他们会为你分析产品的利益增长情况,解答疑惑!

最后提醒一句,金满意足多多版3月底即将下架,有意愿的朋友们,建议提前准备,切勿错过~

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装