一文说清!2023年开门红保险怎么样,哪款值得买?

434人看过

没错,2023年的保险“开门红”已经风风火火拉开帷幕。

▪什么是开门红?

▪买开门红储蓄险需要注意什么?

▪2023年哪款开门红保险值得买?

今天小马老师就一篇文章给大家说清楚!

(本文信息仅供参考,具体内容请以保司产品条款为准。)

什么是开门红?

每年10月到次年年初,各家保险公司都会开足火力搞活动、推产品、冲业绩。

这段时期就是“开门红”,有点像保险界的双十一。

一般来说,开门红保险分为两类:

1

健康类保险

比如重疾险。

买保险是有健康要求的。

但开门红期间,很多保险公司会放宽投保门槛。

对于因健康问题被拒保/除外承保的朋友来说,可以把握机会关注下。

2

储蓄类保险

包括增额终身寿险、年金险、两全险等,一般还会附加万能账户,实现二次增值。

一般来说,健康险的开门红政策比较简单;

而储蓄险的开门红门道就比较多了,接下来小马老师详细说说它。

买开门红储蓄险,需要注意什么?

开门红时期,储蓄险往往是吆喝得最火爆热闹的,但其中的“水”也是最深的。

大家投保前擦亮双眼,避免上头买错!

1

如果你买的是增额终身寿险

这种保险本质上是“寿险”,身故或全残直接赔一笔钱。

但与普通寿险相比,增额终身寿险的有效保额终身增长,而且现金价值相对普通寿险更高。

有些优秀的增额寿产品,现金价值跑得还挺快。

所以有些朋友在急需钱周转时,会通过部分减保的方式领取现金价值(当然,前期现金价值不高,需要给它一点时间~)。

我们在挑选这类保险时,主要看三点:

1. 看现金价值“速度”

其实指的是现金价值超过累计保费的速度。

这个速度越快,我们的掌控度相对就越高。

2. 看现金价值水平

可以通过IRR来计算。

IRR越高,产品利益越优秀。

3. 看加减保规则

虽然大部分增额终身寿险支持加保、减保,但一般会对加减保的操作时间、额度上限、年度次数作出限制。

这个限制越少,对我们越有利。

2

如果你买的是年金险

1. 看领取方式

包括什么时候开始领钱、每次领多少、能领多少年、是否有保证领取期。

2. 看是否有分红

普通型年金险的领取利益是确定的。

但,分红型年金险是不确定的,红利分配是不确定的,能领多少取决于保险公司的盈利情况。

3

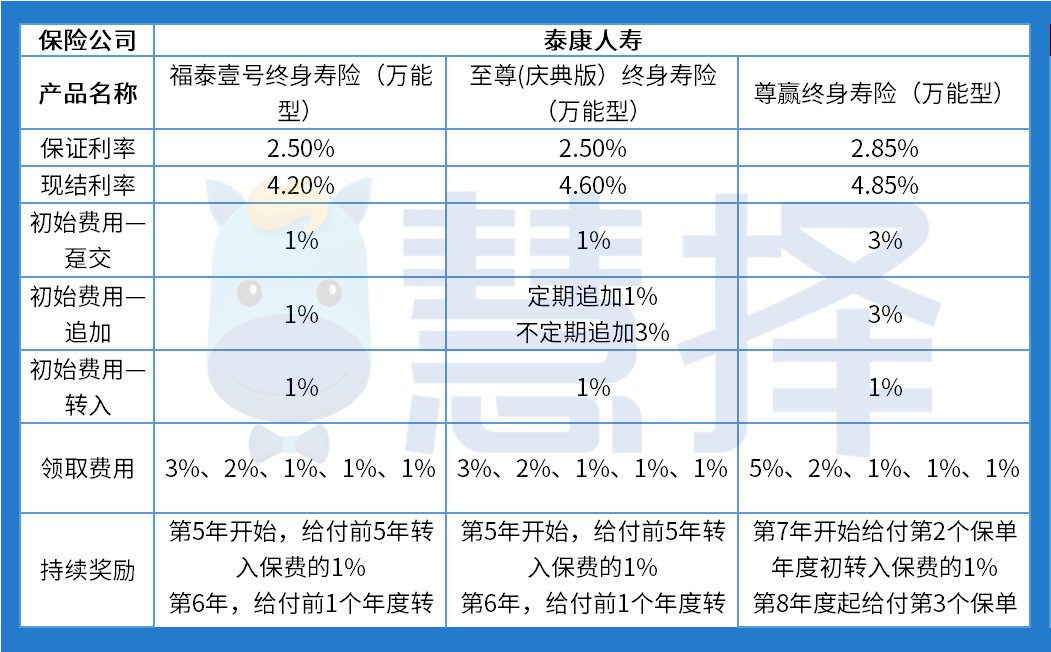

如果有万能账户

有些增额终身寿或年金险,在投保时可以关联万能账户。

现金价值/年金可以取出放到万能账户里,进行二次增值。

我们要注意:

1. 看保底利率

保底利率写进合同里,是我们板上钉钉能拿到的。

2. 看历史结算利率

历史结算利率代表着保险公司的投资能力,投资能力越强,结算利率越高、越稳定。

所以,虽然万能账户有保底利率,但实际的结算利率通常会比保底利率更高一些。

我们可以通过保险公司的历史结算利率,来评估保险公司的投资能力。

历史结算利率会公示在保司官网上,感兴趣可以去看看。

(温馨提示:历史结算不代表未来收益,只能作为参考哦~)

3. 看账户规则

包括是否可追加,每次可追加多少,追加上限是多少。

另外还需要了解追加、领取费用(就是从账户存取需要给的手续费)。

4. 看持续奖励

持续奖励是保险公司对长期持有的保单,在满一定年限后,给的一笔奖励金。

比较好的万能账户,在第5年后的持续奖励金,可以对冲掉初始费用,相当于把初始手续费返还给你了。

测评:开门红保险哪款值得买?

把开门红储蓄险分为增额终身寿险、年金险两类,我们逐一来看。

1

增额终身寿险

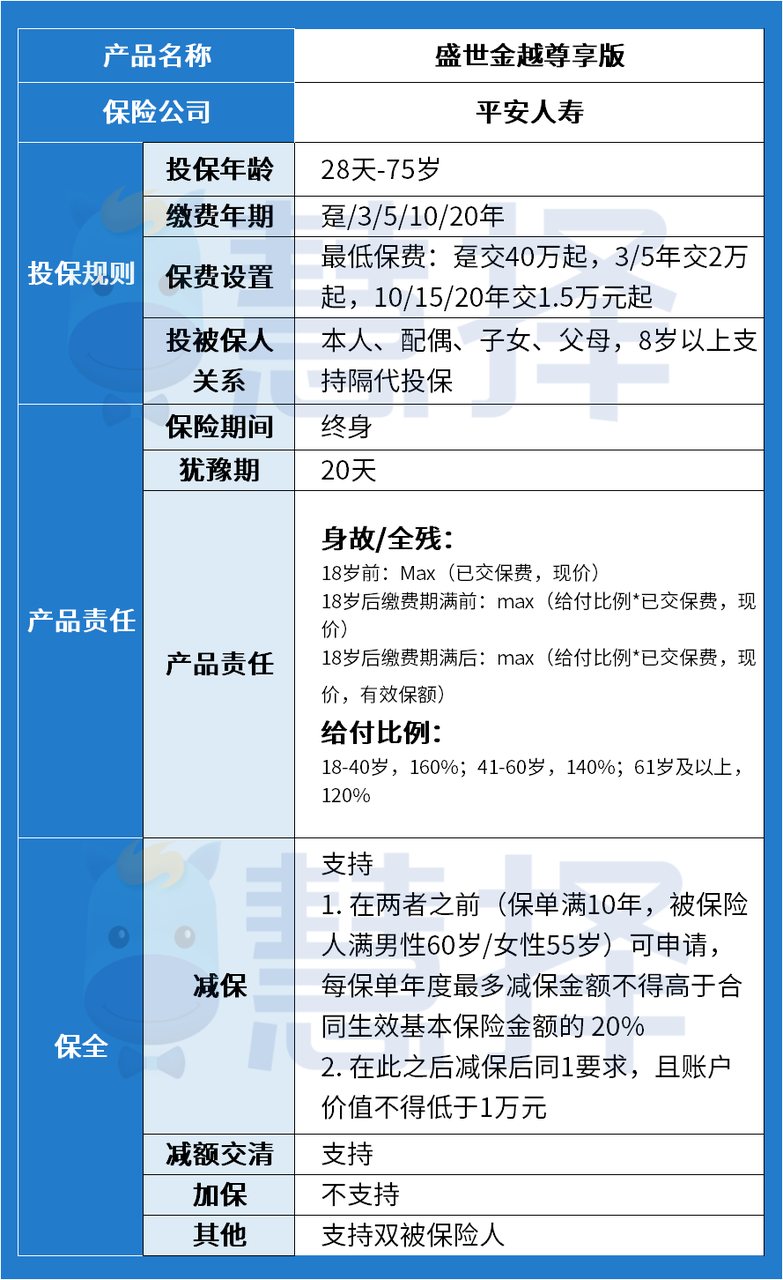

▪ 平安人寿——盛世金越尊享版

亮点:

① 可以选择双被保人

而且保单持续至双被保人身故为止。

这个功能用对了,能让现金价值滚动增长得更高。

比如说老李投保,指定自己和孩子小李为双被保人。就算老李去世了,这份保单依然有效,现金价值还在增长。

② 现金价值较优秀

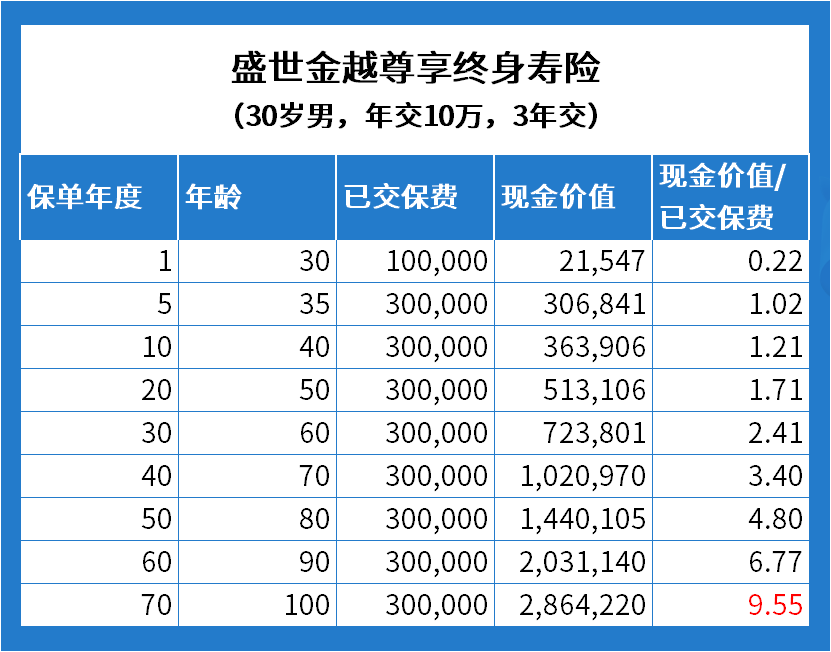

以“30岁男性、10万×3年”测算,等他100岁时,现金价值是已交保费的9.55倍。

③ 万能账户利率偏低

保底利率为1.75%,偏低一些;

另外趸交、追加要收取2%的手续费,而且不享受持续奖励。

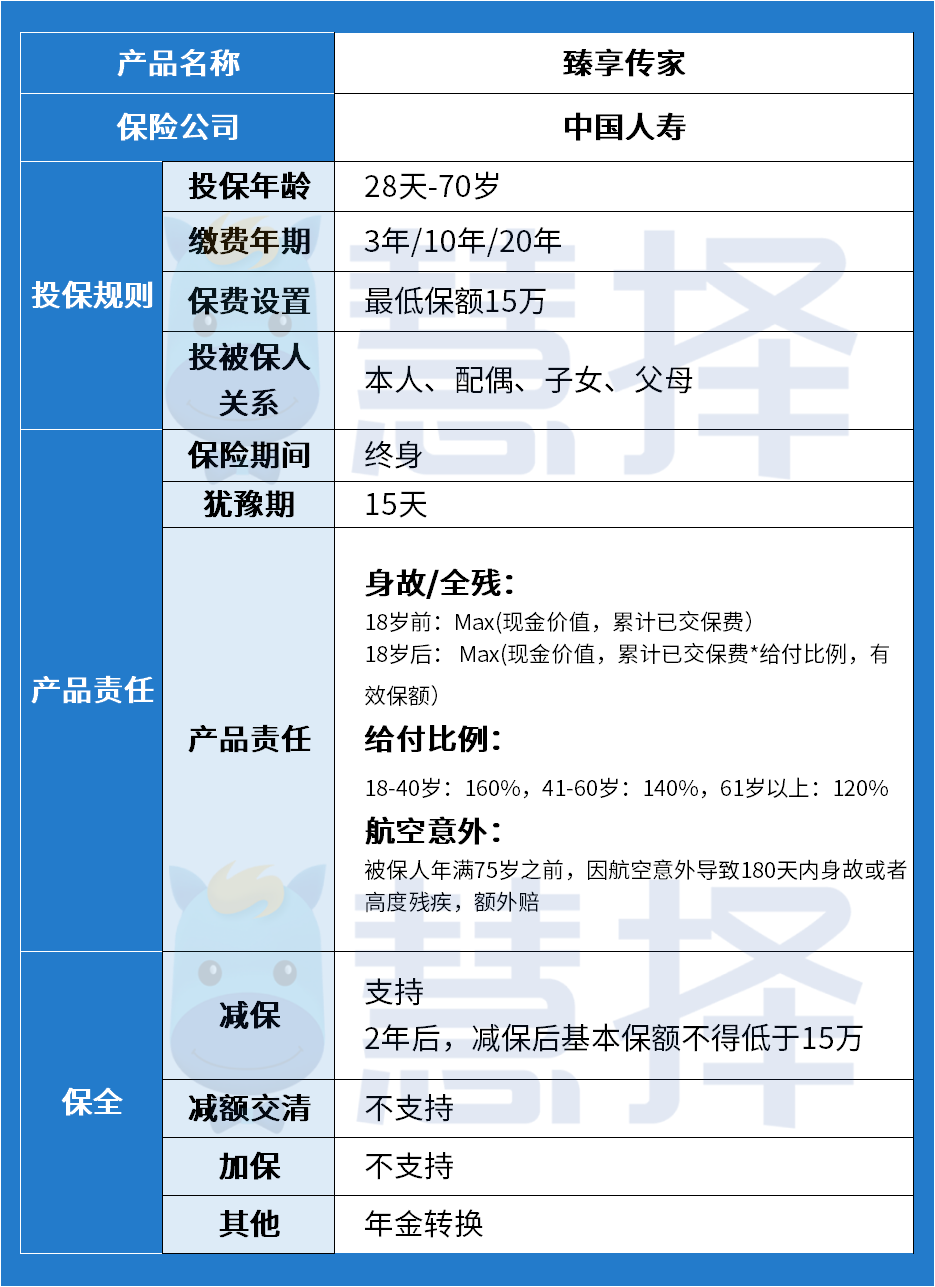

▪ 中国人寿——臻享传家

亮点:

① 有航空意外责任

75岁前,如因航空意外身故或高度残疾,额外赔付。

② 万能账户保底利率中等

保底利率为2.5%。

不足:

① 现金价值表现一般

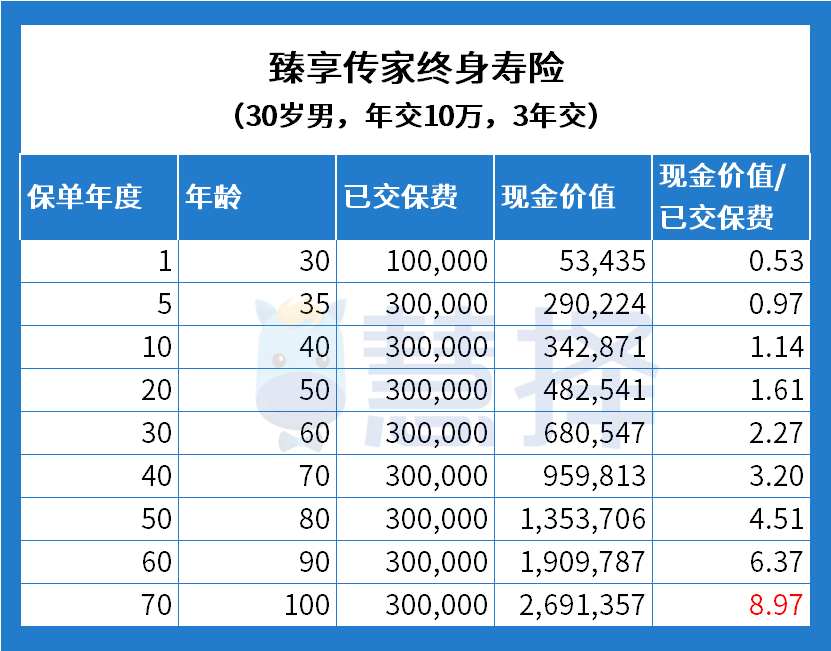

以“30岁男性,10万×3年”测算,到100岁时,现金价值是累计保费的8.97倍。

② 万能账户结算利率较低

目前现结利率为3.7%,而市面上有按5%结算的产品。

▼小马点评:

这两款增额终身寿险各有亮点。

平安人寿的盛世金越尊享版支持隔代投保,还能选双被保人。

中国人寿的臻享传家有航空意外额外保障。

但如果看重现金价值的增长率,可以考虑乐享年年:

以“30岁男性,10万×3年”测算,等他100岁时,现金价值是已交保费的10.66倍,是3款中最高的。

此外,乐享年年的亮点也很多:

① 有护理保险金责任,身故、全残、护理状态都能拿钱

② 可附加投保人豁免

③ 万能账户保底利率3%,目前结算利率5%

④ 支持隔代投保

⑤ 支持申请减保,每年的减保上限为保单生效时基本保额的20%

2

年金险

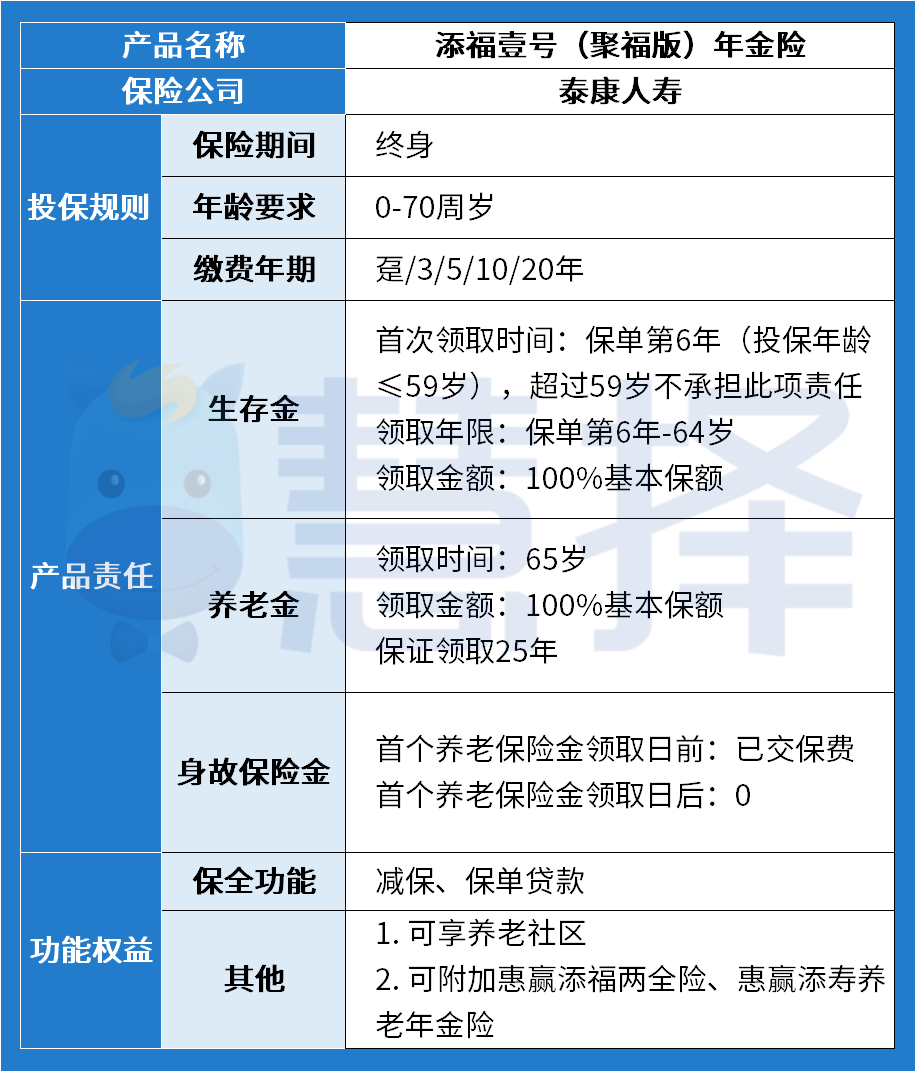

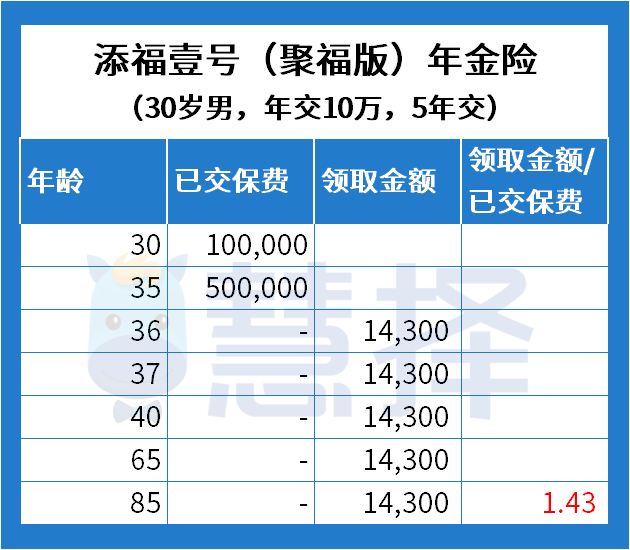

▪ 泰康人寿——添福壹号(聚福版)年金险

亮点:

① 快返,用途灵活

添福壹号聚福版年金险能保终身,但投保第6年就开始领生存金了。

这意味着,这款年金险的用途很灵活,既能做孩子教育金、婚嫁金,也能当自己的养老金。

② 保证领取

65岁起领养老金,而且保证领取25年。

这意味着,就算领到一半身故了,这笔钱也会稳稳给到受益人。

不足:

① 领取金额不算高

以“30岁男性,10万×5年”测算,等这位男士85岁时,能领回的钱是已交保费的1.43倍。

② 万能账户手续费高

它的万能账户三选一,但利率较高的账户,追加手续费也较高。

(可供选择的万能账户↓)

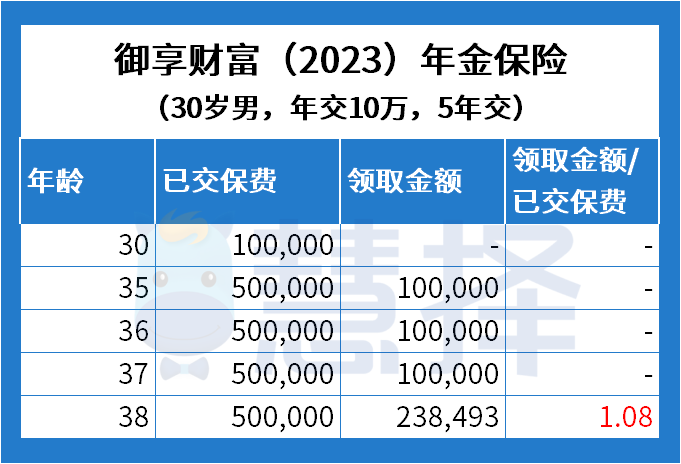

▪ 平安人寿——御享财富(2023)年金保险

特点:

快返型,投保第5年开始领生存金、第8年领满期金,然后保单终止。

比较适合中短期资金规划的朋友。

不足:

① 领取金额不高

以“30岁男,10万×5年”测算,保单满期时,拿回的钱是已交保费的1.08倍。

② 万能账户

保底利率较低(1.75%);

趸交、追加的手续费较高(2%);

而且趸交、追加都不享受持续奖励。

▪ 中国人寿——鑫瑞稳赢年金:

亮点:

能拿三笔钱,从第5年至保单期满,每年都能领钱。

① 特别生存保险金

投保第5年起领,每年到手的钱按3%的年交保费增加,领到第9年。

② 生存保险金

第10年~第15年,每年领100%基本保额。

③ 满期金

第15年,领3倍保额,保单结束。

不足:

① 领取金额较低

以“30岁男,10万×5年”测算,等保单满期时,领回的钱是已交保费的1.1倍。

② 万能账户初始费用高

有3种万能账户,但现结利率最高的A款账户,需要期缴10万才可选。

趸交、追加的初始手续费很高(3%),且不享受持续奖励。

▪ 中国人寿——鑫享未来

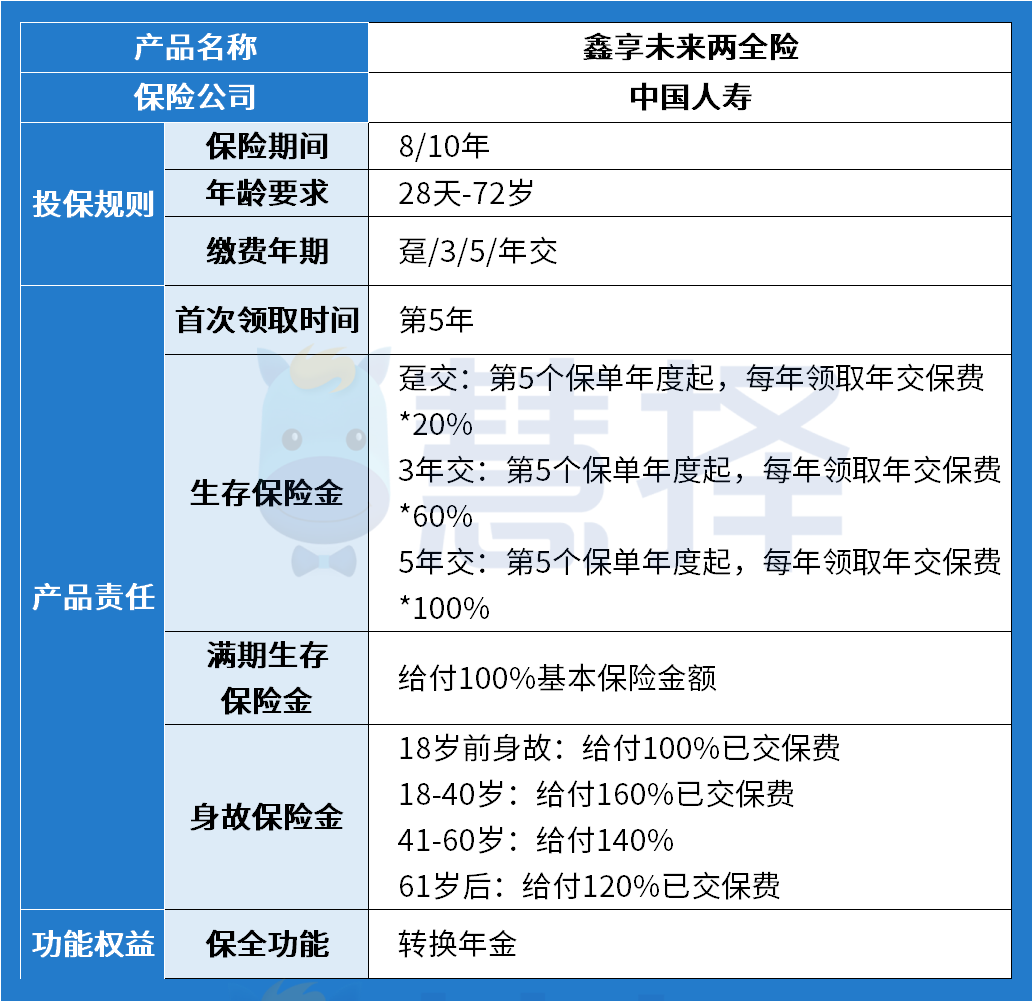

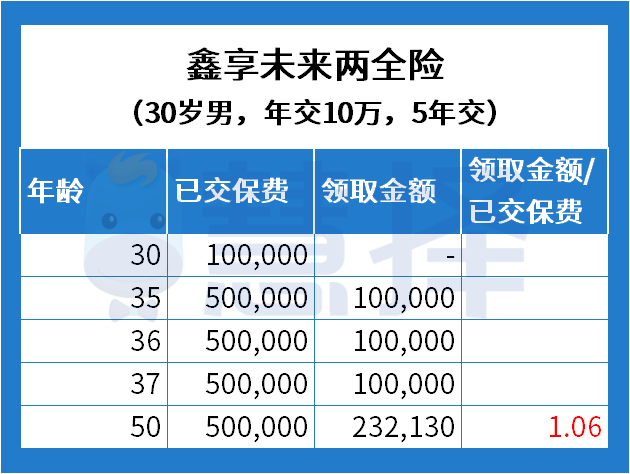

特点:

快返型,投保第5年开始领钱,适合想做短期资金规划的朋友。

不足:

① 领取金额不高

以“30岁男,10万×5年”测算,满期时,领回的钱是已交保费的1.06倍。

② 万能账户

跟上面那款“鑫瑞稳赢”一样,小马老师就不赘述了。

▼小马点评:

简单小结下这几款的特点。

✅快返型(第5年开始领钱):泰康人寿添福壹号(聚福版)、平安人寿御享财富、中国人寿鑫享未来

✅有保证领取期:泰康人寿添福壹号(聚福版)

✅有特别生存保险金:中国人寿鑫瑞稳赢

不过,这四款产品的领取金额都相对偏低。

如果想领更多年金,可以看看以下两款。

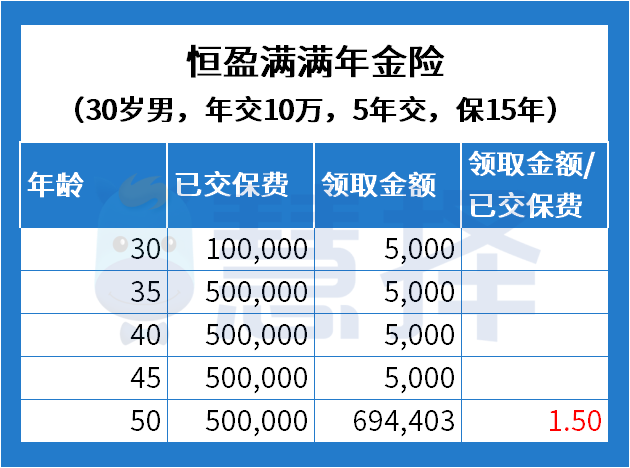

▶ 追求快返:恒盈满满

以“30岁男,10万×5年”测算,第5年开始领钱,满期时,领取金额是已交保费的1.5倍。

▶ 追求终身、持续的现金流:光明慧选

以“30岁男,10万×5年”测算,60岁开始领钱,每年领7.58万;

70岁时,领取金额是已交保费的1.94倍;

85岁时,达到5.84倍。

而且选的保终身版本,相当于活到老,领钱领到老。

写在最后

开门红保险年年有,每年都挺红火。

我们在挑选时务必看清楚:

增额终身寿的现金价值、加减保规则;

年金险的领取金额、领取时间;

万能账户的保底利率、加减保/持续奖励规则。

毕竟开门红储蓄险往往投入高、时间长,买之前可得好好擦亮眼。

如果你不知道具体怎么对比,欢迎联系慧择保险咨询顾问,为你1V1测评解答。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有