最高年IRR达3.5%!增多多3号和颐悦无忧,谁更好?

629人看过

今年,增额终身护理险很火。

很多人好奇,它和增额终身寿险究竟有什么区别?

其实,就是增加了“长期护理保险金”。

普通的增额寿险,需要达到身故或者全残才能赔付。

但增额终身护理险,只要达到规定的护理状态,就可以领保险金。

(图源:增多多3号保险合同条款截图)

这个保障有没有必要呢?

当然有。

随着空巢老人的占比越来越多,接近老年人口的50%。

其中的失能老年人口,也达到3750万人。(数据来源:中国社科院)

对于那些没有子女贴身照顾,担心老年失能的人来说,护理险这颗“定心丸”很实用。

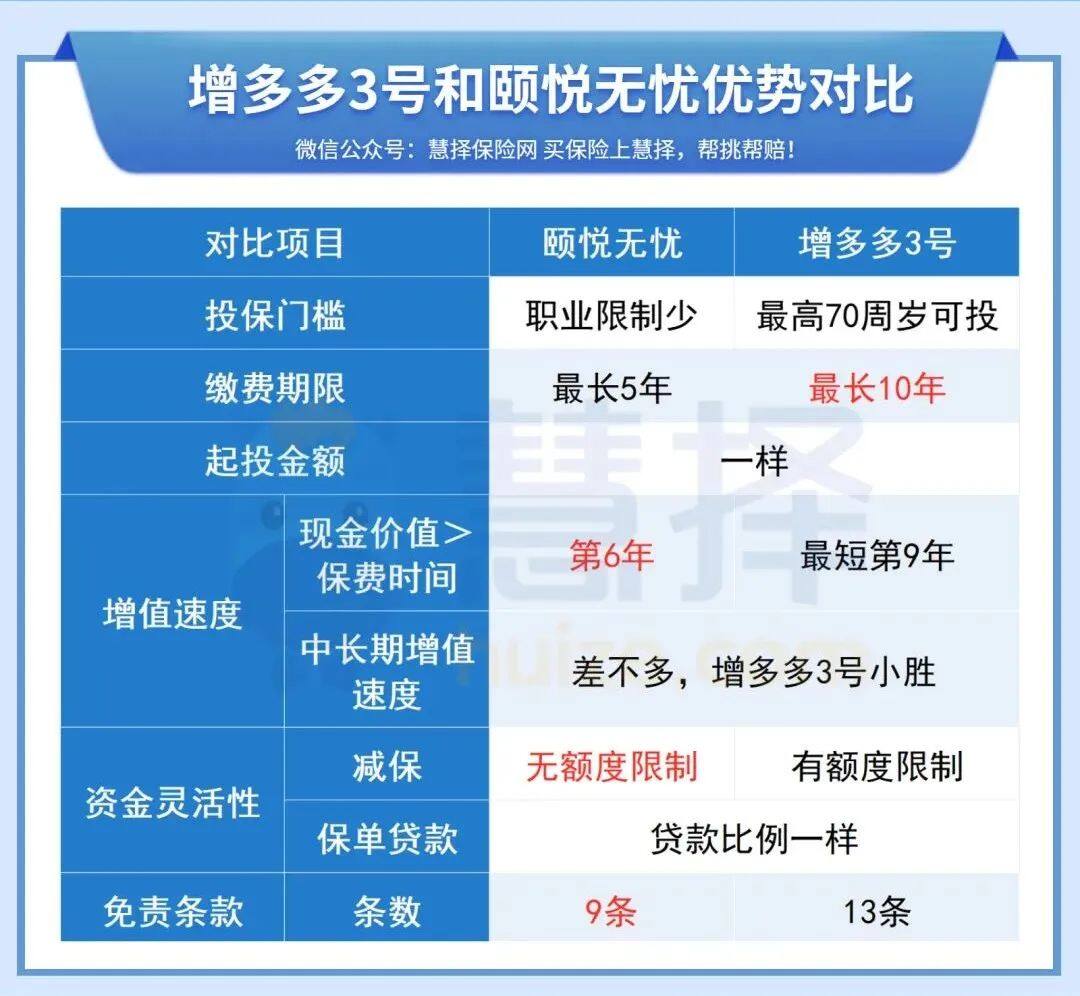

目前,市面上比较火的终身护理险,有2款——增多多3号和颐悦无忧。

小马老师从它们的增值速度、灵活性和免责条款,给大家盘一盘,哪款更好。

增多多3号PK颐悦无忧,

谁增值更快?

这两款产品,具体长这样:

增额终身护理险和增额终身寿险一样,重点是看,现金价值的“生长”速度快不快。

可以分2个角度来看:

1、【现金价值>保费】的时间

这个时间越短越好。

现价>保费了,才是这个产品真正开始给你“增值”的时候。

像颐悦无忧,不管3年交还是5年交,都是第6年,现价就超过保费了。

这个速度在现有产品能上得了头排。

2、中长期的增值速度

用30岁男性,年交10万,交5年来举例。

增多多3号的现金价值从第10年开始,比颐悦无忧多一点。

不过二者相差不大,即使到了90岁,累计领取也就相差1.3万。

可以说是旗鼓相当了。

增多多3号PK颐悦无忧,

谁更灵活?

相比年金险,很多有钱人更喜欢增额寿。

就是因为资金放进去,相比起年金险,能更灵活地去用。

增额终身护理险也是一样的,它的现金价值能够不断增长。

这笔钱可以有多种用途:

用途一:用来规划养老金

还是用上面的例子来说:

增多多3号和颐悦无忧,如果从30岁开始买,每年10万交5年。

到60岁的时候,投进去50万的保费,现金价值已经有130万了。

每年取出十几二十万做养老金补充,剩下的现金价值还是可以继续增长。

用途二:用来规划孩子教育金

也可以给孩子买,用来规划孩子的教育金+养老金。

用途三:用来做资金储备

没有明确的用途,就是想找个安稳的地方放钱,也可以用它。

要用钱的时候,再取出一部分现金价值。

所以,从用途上来看,增多多3号和颐悦无忧都很灵活,能用的场景很多。

这两款产品的现金价值,都能做到长期接近3.5%的增长速度。

在同类型的产品中,这个速度很优秀了。

那他们的区别是什么呢?

我们要看“减保限制”哪款更少。

增额终身护理险拿出钱来的方式有2种:

方式1:减保

增多多3号的减保规则是写入条款的,但它有额度限制。

犹豫期后,每年累计申请的减保金额之和不得超过合同生效时基本保额的20%;减保后的金额需符合最低基本保额要求。

用总保费50万来举例子,到第10年的时候,现金价值大概有6.5万,如果想减保,最多能取出来1.3万。

过一年,还可以取出来剩余现金价值的20%,但想要取更多,就不行。

颐悦无忧没有这个限制。

这是因为,银保监会曾指出部分增额终身寿险“减保太过灵活”,为了让保司发展更稳健些,收紧了审批尺度。

新审批的产品(包括增多多3号),就多了这个减保限制。

方式2:保单贷款

在这一点上,增多多3号和颐悦无忧一样。

两款的贷款金额都不能超过现金价值的80%,贷款期限最长不超过6个月。

如果真的需要急需资金周转,可以考虑办理保单贷款,因为会比多数贷款渠道利率要低。

增多多3号PK颐悦无忧,

谁免责更少?

很少人会告诉你,除了弄清楚保障,免责也不要忽视。

有的产品,看上去保障差不多,但拉一拉免责条款,瞬间很慌。

我们看下增多多3号和颐悦无忧的免责条款:

(图源:小马老师自制)

免责的意思,就是不赔的情况。

自然是条数和限制越少越好~

增多多3号的免责条款,显然比颐悦无忧多出了一大截。

说了这么多,我给大家一个总结的图表。

产品相对更优秀的部分,已经用红色标注出来:

颐悦无忧无论从前期增长速度,还是赔付、减保限制上,都不错。

中长期的增值速度,也能跟增多多3号不相上下。

如果你想要一款长期稳定增长的“钱袋”,盘它~

想了解更多产品细节,或者有一笔闲钱,不知道具体怎么规划。

预约慧择保险咨询顾问,我们免费给你规划方案。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装