如意尊星火版怎么样?加减保写入合同,值得买吗?

879人看过

最近有位朋友咨询小马老师,说他手上有些闲钱,想要找个靠谱安全的地方放着,退休之后能拿出来当养老金用。

这位朋友经历过股市和基金投资的洗礼,所以提的需求有点“刁钻”:

首先必须要安全,这笔钱经不起亏损;

其次利率不能太低,准备长期持有,不能输给通胀;

再者还想拥有比较高的灵活性,怕中途计划有变,需要把钱拿出来用。

最后还希望保险公司在广东当地有分支机构的。

不过小马老师还真的有一款保险产品,可以完美地解决这些需求,那就是:

信泰人寿的如意尊(星火版)终身寿险。

它不仅能满足它以上的3个需求,而且在信泰人寿在以下18个省市地区有分支机构:

浙江、江苏、北京、河北、福建、河南、山东、黑龙江、辽宁、上海、湖北、江西、厦门、广东、宁波、青岛、深圳、大连

因此还能满足这位朋友分支机构的要求。

话不多说,小马老师马上给大家盘一盘:

如意尊(星火版) 是个什么样的产品?

它的产品形态特别简单,就是终身寿险该有的样子:

就算是保险新手,也能看得明白。

1

保障责任有哪些?

寿险,在多数人的印象里,是去世了才赔钱的产品。

如意尊(星火版)最原始的保障,也是保身故/全残,给付规则如上表所示。

不过对比与其它的终身寿险,它还多了两项责任:

航空意外

重大自然灾害意外(地震、泥石流、滑坡、洪水、海啸、台风、冰雹、龙卷风)

如果是这两个原因导致的身故或全残,还可以在一般身故的赔付前提之下,额外赔付过去累计所交的保费。

但它的保险利益可不仅限于此!

增额终身寿险,最大的特点就是能通过减保(也就是部分退保)将保单价值变现,

构建你想要的现金流。

减保时间、金额、次数比较灵活,可以按照你的需求来领取,剩下的继续复利增值。

只要保单生效满5年后就可以减保,

只要每个保单年度累计减少的基本保险金额对应的现金价值之和,

不能超过合同实际已交保费的20%。

从这种意义上来说,增额终身寿险比年金险更加灵活。

究竟魅力如何?咱接着往下看。

2

如何打造现金流?

以30岁的男性,年交10万,交10年,累计投入100万为例:

(点击图片放大查看)

60岁开始,每年从保单中减保提取出10万元,作为养老补充。

你可以看到,一边领着钱,保单的现金价值还在一边复利增长。

到95岁这年,他已领取36年,累计领出360万元,此时保单的现金价值还剩余127万多!

只要够长寿,这笔钱可以一直领下去。

这样一张保单,可以让你在老年时身价高涨,更有效地应对老龄化的到来。

如果将来百年终老了,保险公司也会将剩下的现金价值,赔付给受益人。

终身复利很香,而且“越老越香”,适合长期持有。

没有领取时间限制,比年金险还要灵活,除了可以做养老金,还可以做教育金,

当然也可以设计成“私房小金库”。

只要合理规划,它可以让你有“花不完”的钱……

3

有哪些亮点?

为什么如意尊(星火版)能实现“钱越花越多”,主要在于它的保单利益,有以下几个不可忽视的亮点:

1)身故/全残保险金高,传承有保障:

航空、重大自然灾害意外可额外赔付累计所交保费。

如果站在纯身故保障的角度看增额终身寿险的保单利益,会发现,身故赔付的额度随着时间的推移,会慢慢增加。

2)现金价值高,增长速度快:

前面说到增额终身寿险可以通过减保提取保单价值,而保单中可以支配的钱,就是现金价值。

如意尊星火版的现金价值增长几乎和身故利益同步,长期持有非常可观。

3)足够灵活,打造你想要的现金流:

一款优秀的保险产品,往往能解决人们的现实需求。

加保、减保写入合同,保障权益更具稳定性。

更重要的是够安全、终身保障,并且带有法律属性,能实现资产隔离、定向保障等功能。

并且投保门槛很低,每年5000元即可起投,即使是普通人也可以购买。

承保公司靠谱吗?

在投保财富型保险时,多数人会更关心承保公司,怕保险公司跑路啦、倒闭啦,怕到时候赔不起钱啦~

中国内地保险公司的监管制度和安全性,我们已经说过无数次了,这里不再赘述,来看看如意尊(星火版)的承保公司实力如何:

信泰人寿保险股份有限公司经中国保险监督管理委员会批准,于2007年5月18日成立的保险公司。

注册地在浙江杭州,注册资本为50亿元。

截至2020年末,公司总资产逾千亿元,规模保费平台500亿元,客户群体总数超430万人。

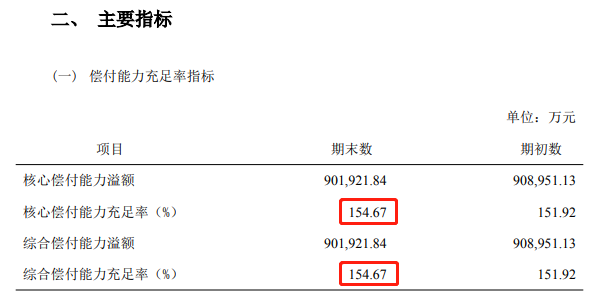

截图来源:信泰人寿保2021年第4季度偿付能力报告摘要

2021年第4季度的核心偿付能力充足、综合偿付能力充足率均为154.67%,风险综合评级为B级。这个安全程度,还是非常可靠的。

写在最后

经过了“新冠疫情”这样的黑天鹅事件,大多数人对于“现金流”有了更深层的需求,在财富规划上,除了要求收益,还要求灵活性。

增额终身寿险就是这样一种安全性高、低风险、高度确定性的产品,长期持有的情况下,收益也不低,非常适合作为家庭资产规划的“安全垫”。

如意尊(星火版)终身寿险在保证资产安全的前提下,支持加减保、灵活储备,有效保险金额按3.5%复利增长,能有效对抗利率下行对资产的蚕食。

不管是安全储备、养老规划,或者是现金流设计、财富保全、定向传承,都是非常不错的选择。

对于这款产品有更多问题,可以预约顾问咨询哦!

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装