人保i无忧重疾险,大保司出品,新品上线!

960人看过

新规实施后,各家保司陆续推出新品保险,

这不,大保司人保寿险近期也推出的一款重疾险新品——i无忧重疾险(互联网专属)。

不得不说,i无忧重疾险真是“人”如其名,无论在疾病质量还是赔付保额上,都做到了保障“无忧”:

重疾高保额、高发疾病齐、含新冠确诊金等等。

那么i无忧这款重疾险详细保障情况、以及适合什么人购买呢?

我们一起来看下吧。

1、人保i无忧重疾险,保障怎么样?

2、人保i无忧重疾险,适合谁买?

01

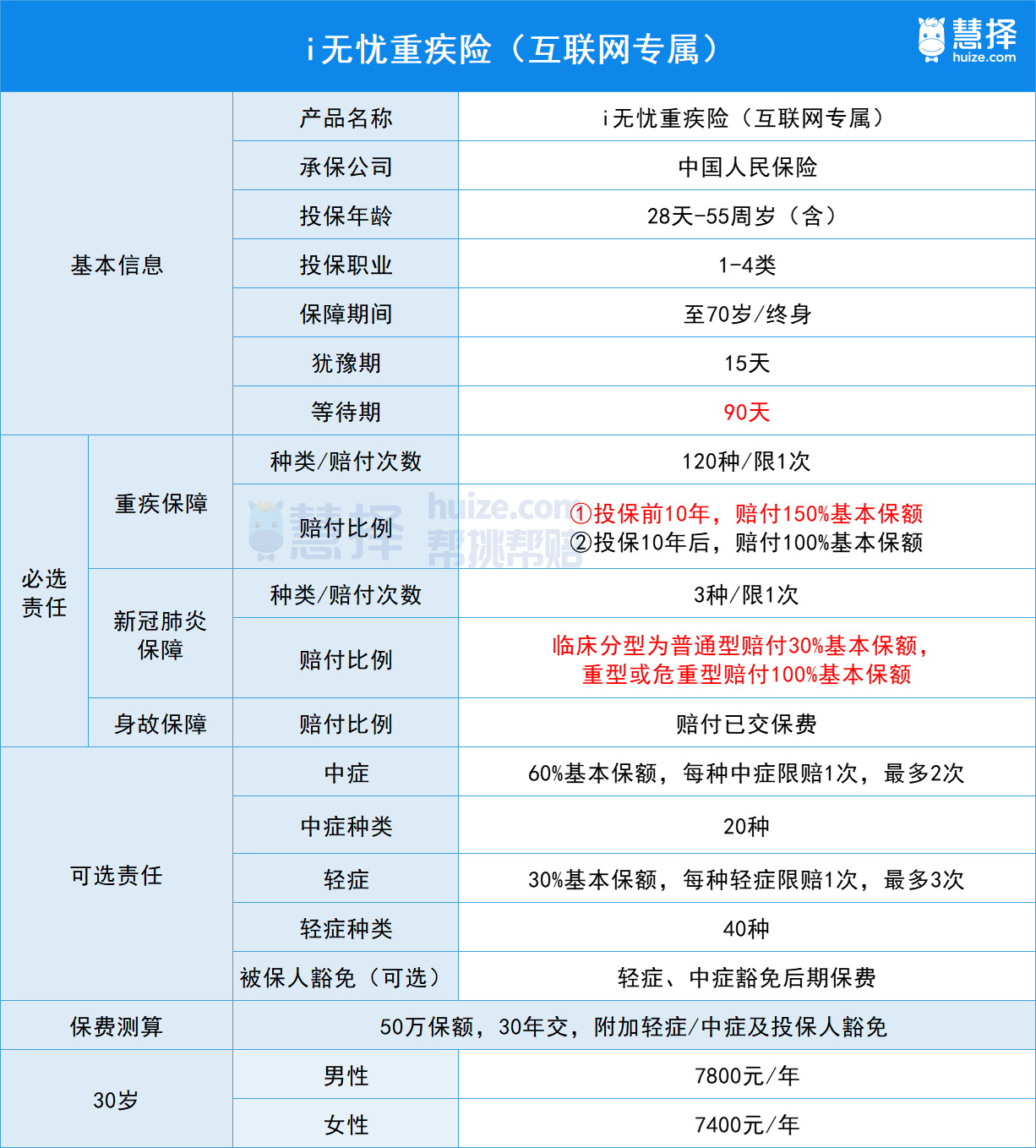

人保i无忧重疾险,保障怎么样?

话不多说,直接上图,重点看红色字。

人保i无忧是一款重疾单次赔付的重疾险,主要优势有5点:

1、前10年,重疾额外赔50%

120种重疾,在保单前10年确诊首次重疾,可多赔50%基本保额。

相当于买重疾后的前面10年,咱可以有1.5倍的保额保障,

假设投保50万保额,前10年重疾可赔75万,

有足够高的保额,就可以更充分地覆盖重疾治疗费、后续康复费用。

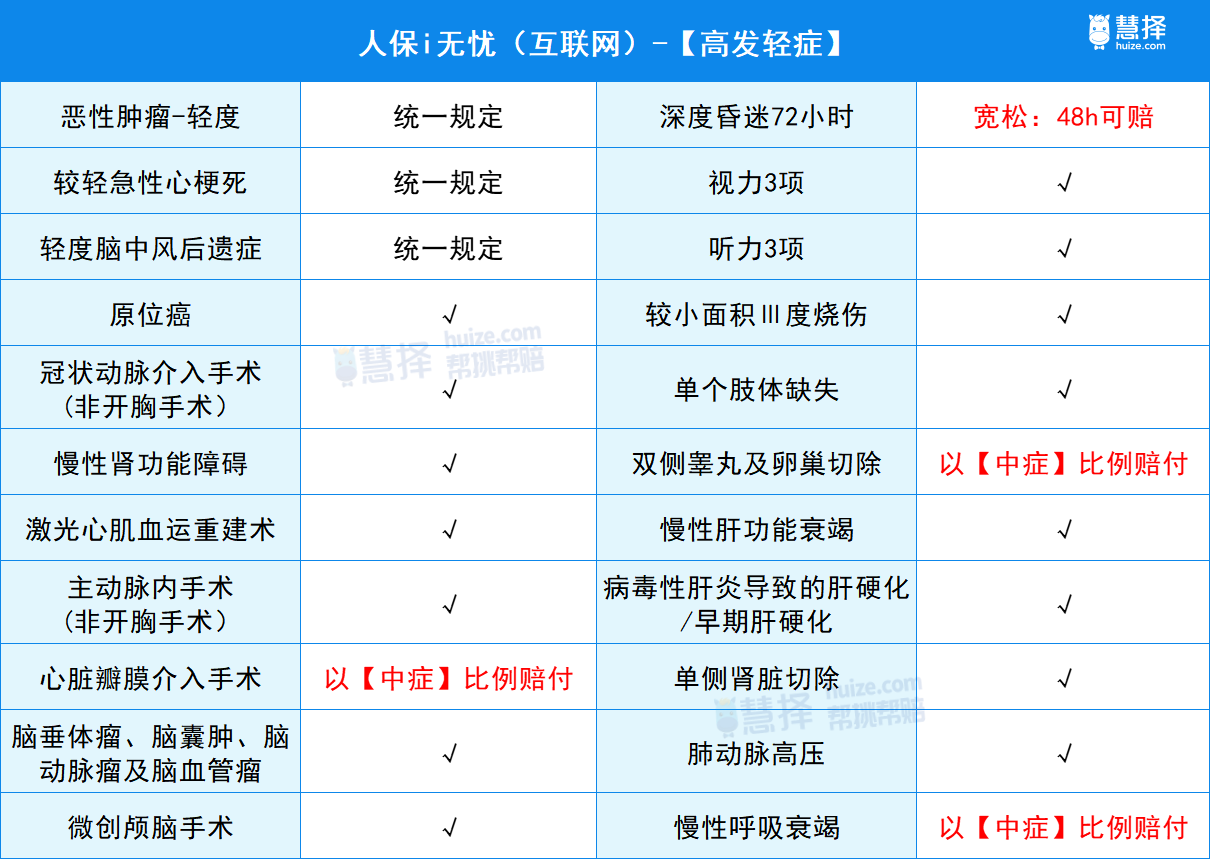

2、高发轻、中症覆盖全面(业界良心!)

根据综合的理赔数据,大择自己统计出的最高发的轻症有22种、中症有10种,

而且,这些疾病的理赔概率并不低,

根据保险公司的理赔数据:轻症的发生概率大约是重疾发病率的30%(各年龄段平均值)。

明明这些疾病也高发,但很少有重疾险能把这35种高发轻中症全保上,或多或少总是会缺那么1-2种,有的甚至缺更多。

但i无忧不愧是业界良心重疾险,不只对这35种疾病全覆盖,同时赔付条件还更好:

同样是高发轻中症赔付,i无忧有的赔付条件比其他重疾险宽松很多;

赔付条件一样的,i无忧的赔付比例要高出一半。

比如:

l 深度昏迷,i无忧达到48h可赔,在其他重疾险中,大多要求达到深度昏迷72小时才赔;

l 心脏瓣膜介入手术、双侧睾丸/卵巢切除手术,同样的赔付门槛,其他重疾险大多以轻症赔付,而i无忧以中症赔付,将赔付比例由30%提升至60%。

虽然人保i无忧的轻症保障很好,但赔付门槛降低的同时,有一丢丢遗憾的是:

有4项疾病降至轻症进行赔付,并且中度或特定性红斑狼疮赔付较严格。

但就高发疾病的全面性来说,i无忧的轻中症保障还是很全面的。

3、可选纯重疾保障(市场少数)

i无忧可以选择纯重疾保障(重疾+新冠肺炎+身故保障),不附加轻症、中症进行投保。

现在的重疾险大多是自带轻中症,这样让想单纯提高重疾险保额的人需要花更多的钱。

但在这点上,i无忧就比较自由了。

i无忧自带3项保障,如果仅选择基础保障,则包含以下责任:

l 重疾保障:120种重疾,赔付1次;保单前10年,重疾赔付150%基本保额;保单10年后,赔付100%基本保额。

l 新冠肺炎保障:确诊新冠肺炎赔付对应保额,临床分型为普通型赔付30%基本保额,重型或危重型赔付100%基本保额。

l 身故保障:身故赔已交保费。

如果是30岁男士,投保30万保额,保终身,不附加轻中症,分30年交,每年保费3660元。

4、部分疾病核保宽松

相较其他重疾险,i 无忧的健康告知比较宽松,像是甲状腺结节、乳腺结节3级人群也可以买。

需要你需要协助核保,可以直接找我帮你看看。

5、等待期短、大保司线下机构多

i无忧等待期只有90天,是其他重疾险等待期的一半,你懂得,等待期越短对我们越有利,

毕竟等待期内出险可是不赔的,要是相差个1-2天错失赔付,可就太难受了。

承保公司中国人民人寿保险的分支机构众多,有办理线下业务也方便。

不过,i无忧重疾险也有一些小不足,需要大家留意一下:

1、保费价格偏高

我们以“30岁男/女士,投保50万保额、附加轻中症、保终身”来对比一下:

同样的投保条件:30岁,投保50万保额、附加轻中症、保终身,可以看到:

i无忧重疾险价格最贵;达尔文6号重疾险性价比高。

l i无忧重疾险(男7800/女7400)含重疾、轻症、中症、新冠确诊保险金、身故保障。

l 达尔文6号(男5515/女5155)含重疾、轻症、中症、重疾复原金(60岁前,二次重疾最高可赔100%)、特定重疾(30岁前额外赔100%)

l 超级玛丽6号(男5300/女4935)含重疾、轻症、中症。

2、缺少疾病二次赔责任

i无忧可选责任比较简单,只有3项,并且没有重疾二次赔、癌症二次赔、心脑血管二次赔责任。

l 轻症:40种轻症,不分组,最高赔付3次,每次赔付30%基本保额

l 中症:20种中症,不分组,最高赔付2次,每次赔付60%基本保额

l 被保人豁免:轻症、中症豁免后期保费,合同继续有效。

这样的重疾险,在赔付完一次重疾险后,后续就没有保障了,保障力度稍微弱了些。

不过问题也不大,可以选择补充同时投保其他责任更丰富的重疾险,这样,我们在做高保额的同时,还能享有丰富的疾病保障。

3、捆绑身故责任

i无忧重疾险(互联网专属)的身故责任是必选,这就意味着保费会稍微贵一些。

02

i无忧适合谁买?怎么买更合适?

这一盘点下来,i无忧重疾险的特点是非常鲜明的:

重疾保额高、高发轻中症保障齐全、部分结节核保宽松,以及等待期和保司也非常有优势。

总的来说,这款重疾险适合看重大公司品牌、预算充足、甲状腺结节和乳腺结节3级人群。

同时,i无忧可以选择纯重疾保障,也适合用来提高重疾保额。

当然,买保险不是只看保障好不好,还是要结合个人的具体情况来挑,

比如:健康、年龄、职业、预算、喜好等,都直接影响你的保险选择,

要是把时间都花在对比保障,最后发现健康告知过不了,到头来都是白忙活。

想为自己或家人挑选合适的保险,私聊我,为你1对1分析。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装