既往症都会被拒赔吗?还能买保险吗?这3款医疗险,可买可赔!

2417人看过

保险理赔纠纷里,经常会听到这三个字“既往症”。

很多人遭遇“既往症”不赔后,会认为这是保险公司拒赔的“惯用伎俩”,请求严监管。

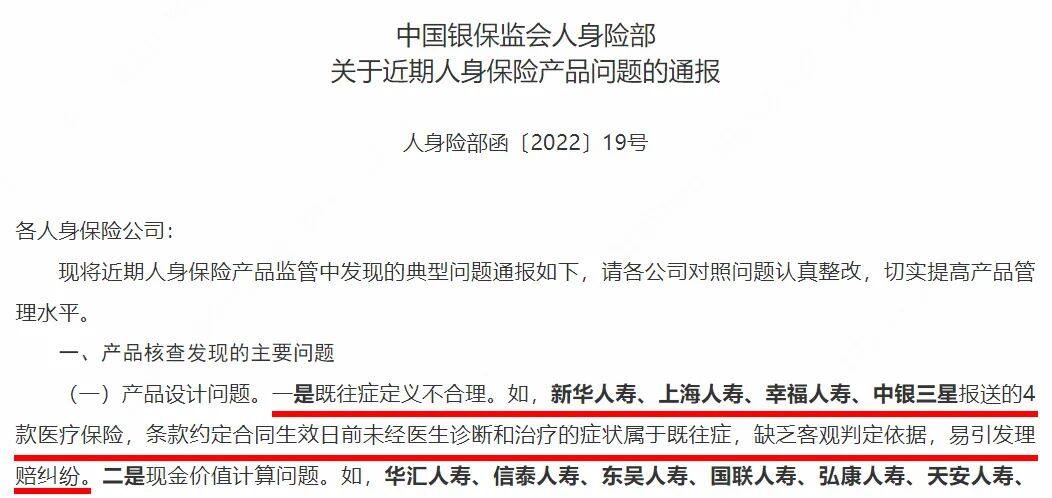

上个月银保监会通报了4家保险公司报送的医疗险条款。

明确指出条款中,对既往症定义过于严苛,不合理。

(图源:银保监会官网)

(点击“阅读原文”可查看通报全文。)

既往症,它是理赔时最大的隐患之一,因为很多既往症会被保险免责。

即便投保时能通过健康告知,但不代表一定能获得理赔。

那么到底既往症是什么意思?得了既往症是不是都不理赔?

小马老师通俗易懂地给大家讲解一下!

既往症是什么意思?

既往症指被保险人在投保之前,身体上已经发生的疾病或是有健康上的异常。

简单来说,就是投保前,就罹患了的疾病。

大部分医疗险保险条款都对既往症都做了明确解释,比较常见的界定有4类:

1

症状缓解,但未能彻底治愈

(图源:某医疗险)

什么叫达到临床缓解或临床治愈标准,但未能彻底治愈?

这里举个例子,比如腰间盘突出。

老王得了腰间盘突出,买保险前已经开始治疗,且症状得到缓解,但没有完全治愈,久坐、久站还是会出现腰痛等症状。

投保成功后,再次因腰椎间盘突出就医,就会被视作既往症,产生的治疗费用,是不能获得理赔的。

2

医生有诊断,但没治疗过

(图源:某医疗险)

这条限制,小马老师认为有点严格。

医生有诊断病症,但病情并不严重,投保人根据当时在临床上的健康状况未采取治疗。

这种情况,如果买险后,病情进一步恶化,保险是不赔的。

当然,也不排除有人因为检查出疾病,担心费用问题,想尽快找个可以帮忙“兜底”的保险,刻意不治疗。

3

没明说,但免责条款有限制

(图源:某医疗险)

不论医生是否诊断,也不管是否接受了治疗。

买保险前或者等待期里,出现的疾病及其并发症都算既往症。

举个“栗子”,W先生有高血压,在购买该医疗险时,健康告知仅问及2级及以上高血压。

(图源:某医疗险健康告知)

W先生的高血压没有达到2级,符合健康告知,可以直接买险。

但日后,W先生如果确诊心脑血管疾病,或因高血压并发症、后遗症引起的各种治疗费用,便会归属免责范畴,不予理赔!

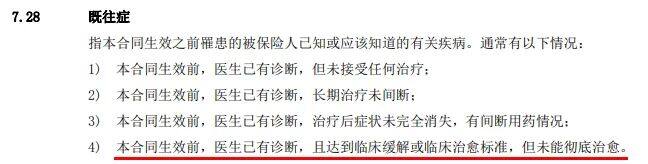

4

医生没诊断,但医学常识应该知晓

(图源:某医疗险)

这是争议点最多的一条规定,也是前面提到被银保监会通报的,保司对既往症过于严苛的定义。

“普通人医学常识应当知晓”,可以说没有什么标准可言,难怪会被银保监会通报!

不过大家也不必担心,这个规定今后是不会再出现了。

既往症是不是都不理赔?

这个时候,大家就会慌张了,针对既往症涉及那么多免责,是不是都不赔。

其实,也不是所有既往症都不能理赔,也得分情况来看!

1

非重大既往症

一般既往症,比如小病小痛,或者高血压、糖尿病、乙肝病毒携带/小三阳等。

这些属于不是很严重,但可能会影响投保的疾病。

这种情况,我们可以根据核保要求,选择不同产品。

百万医疗险一般可以分为以下2种情况:

(1)正常承保,能买能赔

平时身体健健康康,一点点小病小痛,可以正常承保百万医疗险,理赔无障碍!

这几款“明星”产品了解一下

(请在文章悬浮界面查找)

(2)有慢性病,选专属产品

但如果身体异常,那就另当别论。

比如一些常见慢性病,高血压、糖尿病、慢性肾病、乙肝大小三阳等。

普通的百万医疗险不能买,我们可以选择特定疾病专属的百万医疗险。

比如惠享e生系列:

如果以上慢性病,已经如实告知且核保通过,惠享e生是可以理赔的。

惠享e生系列仅免责特定既往症。

2

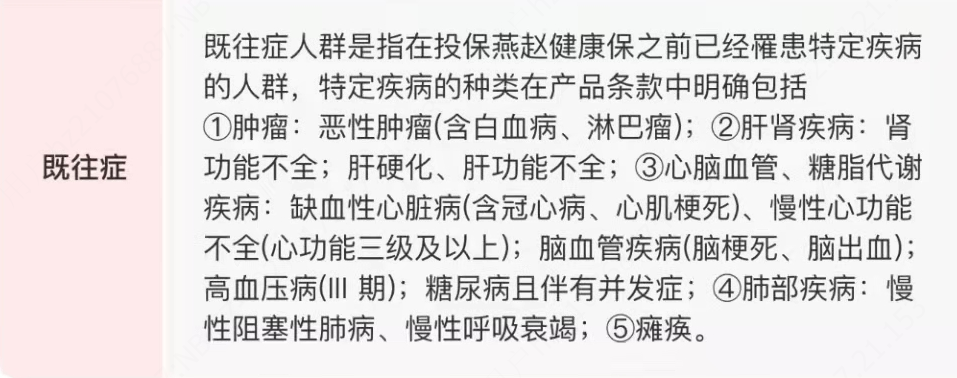

重大既往症

重大既往症,也就是重大疾病,比如一般惠民保会列出的如下疾病☟

【图源:燕赵健康保(河北)】

像这种比较严重的既往症能否理赔,还是要看具体产品。

大部分惠民保对重大既往症同样是免责的。

但也有少量惠民保产品,可以申请赔付,比如河北本省的燕赵健康保,就是赔付比例低了点,只有35%。

不过能赔总比没有好叭!

小马老师碎碎念

其实说了这么多,小马老师还是那句话。

趁着身体健康,请一定一定一定要尽早配置保障,这种时候咱们还能去挑产品。

不是小马老师危言耸听,真到了身体健康状况不理想的时候,别说普通商保难买。

就连大家都很喜爱的惠民保,也不能实现闭眼入。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装