少儿重疾险升级:慧馨安5号/晴天保保2号值得买吗?有没有坑?

2966人看过

给孩子买保险是真的头疼,不少知友都发出了由衷的感叹:

隔着屏幕都能感觉到绝望,心路历程是这样的:

看到一款重疾险,觉得保障和价格都还不错,

问问懂保险的人知道了另外一个重疾险,有点动摇了。

然后,发现前面看好的重疾险有坑,这么纠结着,然后又有个新品来了……

这就是个没玩没了的事,最后干脆不买了,该操心的还是操心。

其实,给娃买保险,重点看:

保额够不够、疾病保得全不全、多次赔要不要,最后才是价格!

【重要提醒】近期多互联网保险产品下架,请预留投保时间。 慧馨安5号 将于2021年12月25日全网下架,最终以保司通知为准。

按这个原则,我们来测评下刚上线的【慧馨安5号】(ps:各渠道名字不一样,其实慧馨安5号、晴天保保2号、还有备案名字横琴嘉贝保(尊享版),是同一个产品。)

第二部分,把慧馨安5号,跟妈咪保贝新生版等其他热销重疾险PK一下,帮大家做个选择!

1

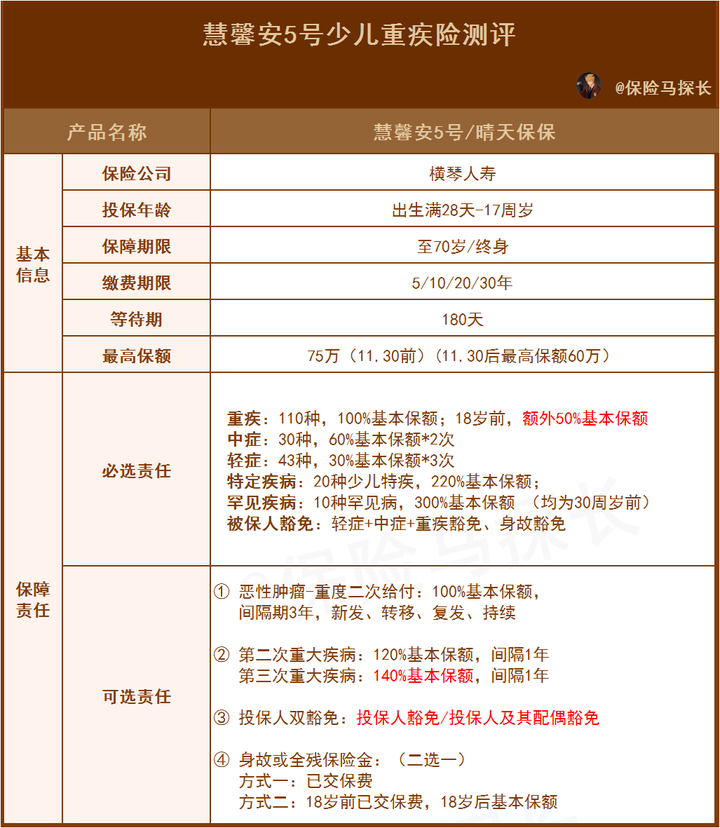

慧馨安5号重疾险,基础保障怎么样?

慧馨安5号少儿重疾险有啥亮点呢?

1、超高性价比

跟之前热卖的一些重疾险相比,可谓是加量不加价,预算差不多的情况下,防护全面升级。

1)重疾额外赔——18岁前患重疾额外赔50%,假如买了50万保额,孩子10岁时不幸患白血病,就可以赔偿75万。这个功能在保终身的儿童重疾险中,是比较少见的。

2)年交保费更低——慧馨安5号最长可选30年缴,妈咪保贝最长20年缴,这样算下来前者每年交的保费少,保费也不会有很大压力。

3)保额更高——慧馨安5号 全年龄段 的最高保额可达75万(限11月30号之前购买),新品在上线之前一般都会开放高保额投保,且行且珍惜。

尤其,是0~5岁的孩子,因为有些重疾险就算能买高保额,也限定了年龄。

【重要提醒】慧馨安5号 将于2021年12月25日全网下架,最终以保司通知为准。

2、赔付次数灵活选,满足不同预算需求

给孩子买保险,大家还有一个纠结的点就是:看上的重疾险价格太高了,或者非捆绑了某个自己觉得不太重要的责任。

慧馨安5号就比较友好了,赔付次数灵活选择,重疾最多可赔3次(每次需间隔1年以上)

预算高低都能选到合适的投保方式:

预算有限,选基础责任单次赔付,有了疾病额外赔付,也不错。

预算高些,可以选保终身+多次赔保障。

最多赔3次,年保费大约是赔单次的1.5倍,赔付次数越多,赔偿金额也越多。

第一次赔付100%基本保额(18岁前额外赔50%);第二次赔120%基本保额;第三次赔140%基本保额

3、特疾、罕见病赔付高

慧馨安5号可保110种重疾,20种少儿特疾,10种少儿罕见病。

儿童高发重疾几乎全覆盖,无死角,尤其是对特疾、罕疾的赔付比例很高。

要知道特疾和罕疾花费高昂,一般是普通重疾的2倍以上。

以白血病为例,做骨髓移植需要花费好几十万。天价治疗费让很多家庭都捉襟见肘。有了额外赔偿,家长就有足够的钱给孩子最好的治疗。

慧馨安5号针对特疾和罕疾额外赔付高(限30岁前)

20种少儿特疾,赔2.2倍基本保额;

10种罕见病,赔3倍基本保额。

假设买了50万保额,得了特疾后能赔2.2倍,也就是110万。

4、首创双豁免,全家都能保

一般儿童重疾险可选投保人豁免,也就是父母中的一方(投保人)生病/出意外,孩子的保障可以继续。

而慧馨安5号首创双豁免权!

父母中任意一方患病(含轻、中、重疾)/出意外,都能免去后续保费,且孩子保障依然有效。此外,它的投保人豁免支持邮件核保,这点也非常人性化。

要知道,过去有很多家长因为不满足健告、产品又不支持投保人核保,只能遗憾放弃“投保人豁免”这个功能……

【重要提醒】慧馨安5号 将于2021年12月25日全网下架,最终以保司通知为准。

5、健康告知更宽松

慧馨安5号在健康告知上“开绿灯”,别的重疾险买不了的,它有机会顺利买到。

如果宝宝是有下面这些情况的,重点关注下:

1、早产儿、低重儿满三岁,且无智力、语言障碍;

2、儿童高发的手足口病,治愈满一个月且无其他并发症、后遗症;

3、患过蚕豆病,从未发生过溶血,且历次检查,血红蛋白均不低于100g/L;

4、脑炎、脑膜炎治愈满6个月,且无后遗症,颅脑CT复查无异常;

5、急性肠炎无需建告,带病也能投。

【最后的重点来了,它适合哪些家长买呢?】

√ 从未给孩子买过重疾险,这款性价比更高,保障全,可优先考虑。

√ 孩子已有重疾险,但是当初额度买得不够,想要提高保额(重疾险可叠加赔付)。

√ 希望核保宽松,过去因为孩子早产、低重等不能买重疾险的。

2

对比测评:给孩子买哪个重疾险好?

老规矩,先上表格。

价格是没加上可选责任的,大家重点看【疾病保障】:

以下是各项中表现优秀的重疾险们:

投保规则PK

整体来说大同小异,选出来的几款也是少儿重疾险的老牌了。

【妈咪保贝新生版】的选择更灵活;

【慧馨安5号】目前能买到更高的保额75万,

加上重疾18岁前额外赔付50%,单重大疾病这项就能做到112.5万的保障。高保额=强保障!

疾病保障PK

病种和数量综合来看,【慧馨安5号】的优势比较明显。

具体的可以直接看表格中红色标记哈。

不少家长会担心孩子一次出险之后,再也没法买保险了。所以,给孩子的第一份保险,会考虑二次赔甚至多次赔,这4个重疾险也能满足:

【健康保普惠多倍版】和【惠宝保】是多次赔付的选手,自带重疾赔付2次以上,所以价格贵一丢丢也可以理解。

另外两款【慧馨安5号】和【妈咪保贝新生版】基础责任是重疾赔一次,但可以另外加重疾二次赔付的责任。

综合价格PK

可选责任,因为选上之后价格会提高一些,各家重疾险主要的特色和差异也是在这一项上。

大家可以综合判断自家娃是否需要该项保障。

就产品自带的责任来测算,

【惠宝保】基础责任、保30年,算下来比较划算;

【妈咪保贝新生版】在保终身上费率压得比较低,特别是女宝宝。

重要提醒:近期多互联网保险产品下架,请注意投保时间。 慧馨安5号-保终身 将于2021年12月25日全网下架, 妈咪保贝新生版、惠宝保、健康保普惠多倍版 将于2021年12月31日全网下架。

当然,不管产品如何变化、更新,只有适合孩子的才是最优选择。

越早买价格越便宜,在上好少儿医保之后,一定要点配置好商业保险,早买早保障!!

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装