一文搞懂丨医疗保险多少钱一年啊?怎么买最靠谱?

3185人看过

不得不说,商业医疗险还真是“一分钱、一分货”。

有几十的,也有上千的;有报销门诊,也有报销国际特需部的。医保是“一刀切”,大家报销的都差不多,但商业医疗险任君挑选!

1

商业医疗险买哪种靠谱?

就像不同的症状要找不同的科室问诊一样,

针对不同人群、不同场景、不同就医需求,商业医疗险也提供了不同的解决方案。

我们说得最多的“百万医疗险”,就是用来应对重大疾病高额治疗费用的。

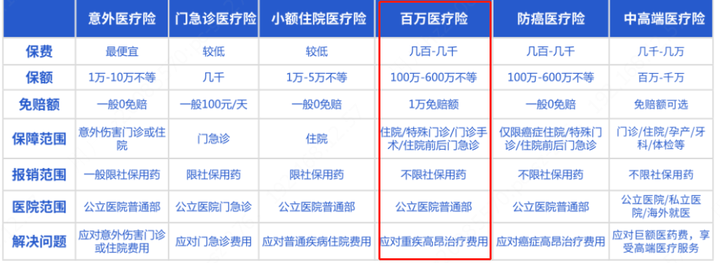

6种常见的商业医疗险,他们的区别我整理了一张图方便你区分:

根据保额高低,我们可以大致分为【小额医疗险】和【大额医疗险】。

1、更适合给孩子买的【小额医疗险】

小额医疗险,一般赔付门槛比较低。包括了:意外医疗险、门急诊医疗险、小额住院医疗险。

意外医疗险,一般意外险里面有附带,保额1-2万;

门急诊医疗险,日常门诊、急诊看病也能报销费用,保额几千;

小额住院医疗险,保障住院期间的开销费用,保额1-5万。

门急诊医疗险、小额住院医疗险

这两种,都比较适合给孩子买。因为孩子经常感冒发烧、咳嗽肺炎、肠胃炎等等,上医院次数比较多,一年算下来也是一笔不小的开支,备一份减轻压力。

意外医疗险

不建议额外购买。因为意外险会带1-2万的意外医疗保障,这一块不需要再特别保障。

2、成人各种就医情况适用的【大额医疗险】

大额医疗险,一般额度都是几百万。包括了:百万医疗险、防癌医疗险、中高端医疗险。

百万医疗险,病种保障全,免赔额外能大部分医疗费用。——成人孩子都需要

防癌医疗险,只保障癌症的医疗费用,对健康告知、年龄要求宽松。——适合给老人家买

中高端医疗险,对接特需部、国际部或者私立医院就诊。——适合追求就医体验的人群

百万医疗险——中青年人手必备

建议在身体情况不错的时候备一份。

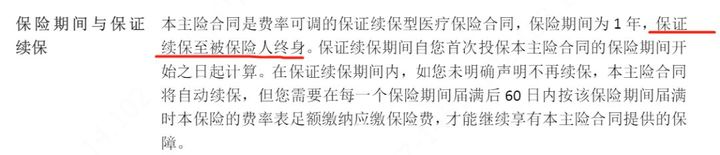

而且,选择保证续保的时间越长越好,保证续保20年>6年>1年期。

因为健康告知相对严格,像三高、糖尿病、xx结节、xx息肉等情况都比较难买上。提前买上一份能保证续保的医疗险,就算身体啥问题也不用太担心。

防癌医疗险——给爸妈的癌症专项保障

对爸妈的年龄段来说,买防癌医疗险性价比高。

虽然保障责任比不上百万医疗险,但至少不用“谈癌色变”。

中高端医疗险——中产必备、普通家庭不建议

中高端医疗险,有些保额能做到上千万,每年的费用几万元。对一般家庭来说还是比较奢侈的,这就要看你平时的就医惯例了。

中高端医疗险,还能报销公立、私人或外资医院的特需部、国际部。

而且,能在全球范围内,提供的更优越的治疗方案。

总结一波:险种虽多,按需选择!

门急诊/小额住院医疗险,可考虑给孩子买上。

意外医疗险,意外险可保,无需额外购买。

百万医疗险,中青年人手必备,保障续保时间越长越好。

防癌医疗险,给爸妈买性价比高。

中高端医疗,中产必备、更好就医体验+治疗条件。

2

商业医疗险最新产品测评

根据上面对商业医疗险的分类呢,

我们分别从适合成人、小孩、老人的医疗险出发,测评下热销的产品。

1、【成人-百万医疗险测评】

测评内容如下,先看一般医疗的保障,再看特定疾病/重大疾病的保障,最后可以看增值服务,根据价格选择性价比高的。

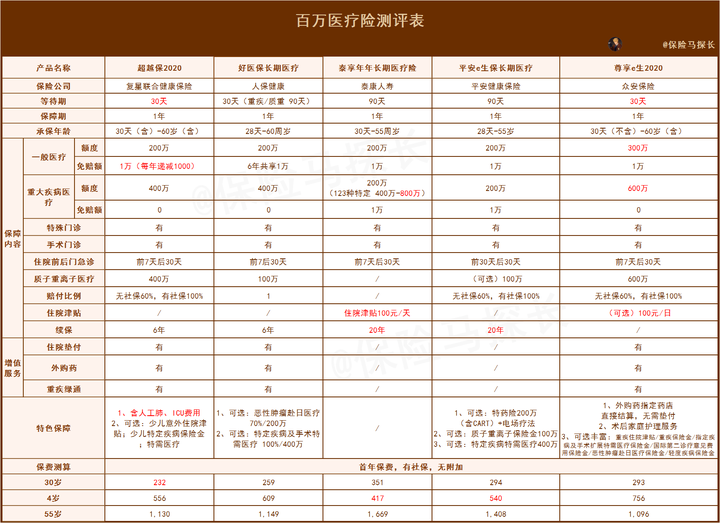

√ 6年期选手:超越保2020、好医保长期医疗

我们能看到,同样是6年期保证续保的产品。超越保2020 和 好医保长期医疗的区别主要在:

① 免赔额递减方式:

超越保2020是每年递减一千(*在保证续保期内,若没有发生过理赔,可减少)

好医保长期医疗,6年共享一万免赔额。

给我个人选择的话,我更喜欢超越保2020这种直接减保额的方式。

② 质子重离子医疗:

超越保2020,400万,无社保60%、有社保100%

好医保长期医疗,100万,100%

③ 特色保障:

医疗险的可选责任,主要是为了符合不同保障需求,如果加上特需医疗,保障更更广了。2个保险都可以附加特需医疗。

超越保2020,含人工肺ECMO、ICU费用;可选少儿意外住院津贴、少儿特疾保险金、特需医疗

——这款自带了CAR-T特药保障、人工肺ECMO和ICU费用报销,这几项都是非常实用的,至于可选责任,个人建议少儿的可以买专门的险种保障。

好医保长期医疗,2大可选保障:恶性肿瘤赴日医疗 70%/200万;特定疾病及手术特需医疗 100%/400万

——赴日治疗市面上还是比较少见的,产品页面有提醒其余自费金额还需20万左右,一般家庭不建议考虑。如果是中产、且看好在日治疗的可以增加。

总的来说,个人建议可以选【超越保2020】,价格相对便宜,各项对比下来,保障非常优秀;如果特色保障有特别看好的,选好医保长期医疗也不错。

√ 20年期选手:平安e生保、泰享年年

商业医疗险10年前跟现在比,简直天差地别。所以,要承诺未来20年保证续保,在保障责任上保险公司都比较保守。

平安e生保的可选加油包也是买一年保一年的情况。

平安e生保

住院前后门急诊可保“前30天后30天”,其他重疾险一般只保前7天,小小优势。

除此之外,可选责任比较多,特药险、质子重离子、特需医疗都有。

这里要特别说下“特药险”,解决用药难题;而且包括了最近有突破进展的CAR-T疗法+电场疗法,88种特药都能保,年度总保额有200万。

特别贴心的是,支持药品直付、送药上门、援助赠药申请。

泰享年年

相比来说,优势如下:

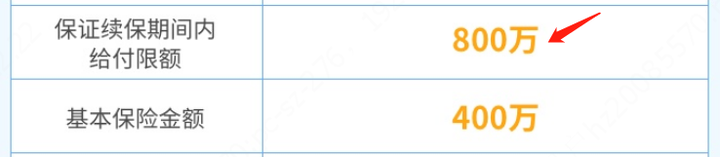

① 自带住院津贴100元/天;②保证续保期间赔付额度更高,直接飙升到800万;

③ 家庭3个人以上购买,可以享受95折。④ 旗下部分医院住院免押金和理赔直付等。

——比较适合一家人购买:孩子费率便宜;老人家健康告知能过的话,买长期医疗险也不错。

√ 1年期选手:尊享e生2020

这款不能保证续保,所以在其他保障上几乎“给足”。

建议身体没啥问题、刚毕业的年轻人可以考虑下。

特点就是保额高:

一般医疗300万、重疾医疗600万、质子重离子600万,比其他保证续保的医疗险都要高,虽然从年报数据看,最高赔付也没到这么高。保障角度来说,有比没有的好。

除此之外,可选责任非常多:

你能想到的,基本都能满足。——重疾住院津贴/重疾保险金/指定疾病及手术扩展特需医疗保险金/国际第二诊疗意见费用保险金/恶性肿瘤赴日医疗保险金/轻度疾病保险金

2、【给孩子-小额门诊险测评】

小额医疗险,保障比较简单,选起来也容易。注意2个要点:① 免赔额要低的(0免赔最好)② 报销范围不限社保>报销仅限社保范围

少儿门诊暖宝保2020升级版

这款超多爸妈选,有3大亮点:

1)保障全面

含疾病/意外 门诊+住院费用,平时有小病小痛,或因病住院都能报销。

还涵盖意外责任,意外身故/伤残、意外医疗费用都保。

2)有无社保均可报销

有社保的,意外门诊/住院100%报销,其他90%报销;无社保的,均以60%报销。

3)价格便宜,性价比高

每个月仅需55元,就可以给孩子全年保障。

暖宝保是少有的门诊也能报销的医疗险,家里有小孩的都可以安排上。

京东安联住院保

报销范围广:不限社保范围

购买人群广:0-65岁都能买

报销门槛低:0免赔额买了它,加上百万医疗险,看病就基本不用自己花钱了。

6岁以上如果想要比较实惠的价格,可以看看【京东安联住院宝】,虽然没有门诊医疗,但住院医疗,没有设置免赔额哦。

3、【给长辈-防癌医疗险】

安享一生癌症医疗险(尊享版)

√ 适合人群:看中原位癌保障的人。

确诊原位癌后,仍可续保。报销院外靶向药,额外增加30万保额(可报销自费部分的70%)。提供5000元的异地转诊交通费。癌症国内住院直付,无需走报销流程。

此外,没有社保的人,报销可以按100%比例赔付。

京彩一生防癌医疗险

√ 适合人群:看中价格便宜、有家族癌症史的人

可选质子重离子医疗,300万保额共享。健康告知仅3条,没有直系亲属病史问询。

而且,包括了意外身故及伤残责任,可赔付1万。它在不附加其他责任的情况下,保费比同类产品便宜近一半。

阳光i保恶性肿瘤

√ 适合人群:追求住院垫付、6年保证续保的人

保证续保6年,可续保至100岁。14种抗癌特药(持续更新),费用100万。患癌症后,可申请住院垫付,且剩余保费豁免。确诊恶性肿瘤,立刻赔付1万元(限付1次)。

这款虽然不是保证终身续保,不过6年续保也很难得了。

并且针对癌症保障全面,确诊即赔付1万,还有住院垫付,十分不错。

平安长期个人癌症医疗险(费率可调)

√ 适合人群:看中原位癌保障的人

终身保证续保,能续保一辈子。质子重离子报销高,可达到100万(不保证续保)。87种抗癌特药(持续更新),免费送药到家。

续保不需要审核,而且就算产品停售了也可以续保。在防癌医疗险中,是很难得的终身续保。

除了以上几款,还要特别提醒一下:

如果父母身体健康,年龄在60岁以下,建议还是买百万医疗险【平安e生保】。保障多,还可以保证续保20年,不用担心续保或停售问题。

总的来说,商业医疗险选择真的超级多。

非常重要的一点:先搞清楚不同险种保障范围,再去对比产品保障责任,选出适合不同人买的商业医疗险,才能发挥出最大效用。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装