万能险是什么?值不值得买?

1545人看过

冒着被同行打的风险说句实话,万能保险慎选!慎选!慎选啊!!

大择干保险这么久,隔三差五就有朋友拿着不知道哪来的收益演示问:

“这能不能买?靠谱吗?会不会被坑,收益真能这么高?”

看看这图,每年2万压力不大。总共交20万块,变614万,收益率20%+

这收益真的是见者感动落泪,闻者心动啊!!

But,只看收益演示,那都是耍流氓儿~

该担心的问题一个别放过,买万能保险钱必须搞清楚!

01

万能险到底是啥?

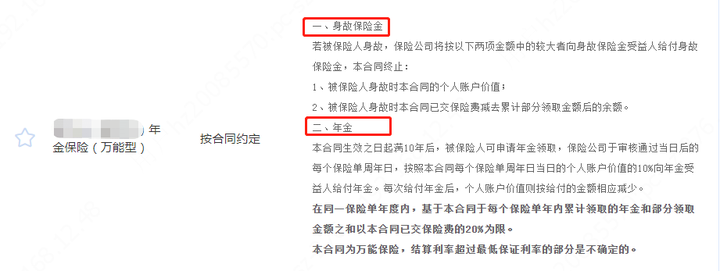

万能险也是理财险的一种,同时兼具保障和理财功能。

它一般会分为两个账户:保障账户和投资账户。

● 保障账户,保障重疾或寿险责任

作为一款保险产品,它具备人寿保险的基本功能,比如,人没了之后赔一笔钱(身故给付保险金)等等。

● 投资账户,保险公司用账户的钱做投资

万能险一般不独立存在,经常作为xx年金险的附加险,来获取更大收益。

因为,年金险一般是连续交几年后,到某个时间点给付。

到期取出来也是闲置,倒不如放到一个账户中二次增值,而这个账户就是万能账户啦。

保险公司做的都是长期生意,

像健康险、人寿保险投保时间长、资金都是数以百亿计算,投资实力跟专业投资机构比,一点也不逊色!不少朋友就愿意把钱交给保险公司管,

比自己理财赚得多,而且该有的收益直接写进合同,特别稳。

万能账户中的钱越多,保险金也越高,后续的保障和投资收益也会更好。

既有保障,又有收益。万能险好是好,其中的坑也不少。

大择整理了3个常见坑点,帮你做对选择。

02

注意,万能险的3大坑点!

大择之前见过朋友吐槽万能险的收益一年不如一年,真的是“食之无味、弃之可惜”。

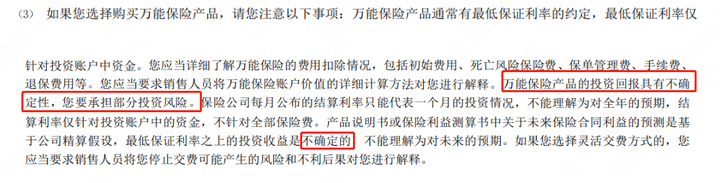

虽然,在万能险的合同里,多个地方都写清楚了:投资收益不确定!不确定!!

但朋友们还是容易被高档收益演示、一套一套的话术忽悠。

情绪被挑起,只想到自己最好的情况能到手多少。其实啊,万能账户的收益,看2部分:保底利率和结算利率。

保底利率

所谓“保底”,也就是说不管未来投资环境如何,保险公司是盈利还是亏损,都必须以约定的保底利率给我们收益。

这是合同白纸黑字写清楚我们“一定能拿到的钱”。在经济下行的大环境下,保底利率无疑给人极大安全感。安全是安全,但每年就拿这么点,换谁都不干。

于是,保险公司会给到买万能险的朋友一个结算利率。

结算利率

结算利率是我们“可能拿到的钱”,它的高低。跟保险公司投资能力、投资项目都有很大关系。要是碰上了“投资激进”的保险公司,那就赶紧掉头跑吧!

比如前些年,宝能系旗下的xx人寿,用万能险保费大举购入万科股票。

这场股权收购战,直接让买了这家公司万能险的朋友利益受损。最后也被监管盯上,xx人寿也责令整改,暂停了万能险业务。

所以,我们在选择产品时,了解清楚产品的投资项目很有必要。

像“买国运”的大型基建、一带一路……的项目就稳健了。

在挑选万能险时,一定分清楚:

哪些是一定能拿到的钱,哪些是可能拿到的钱哦~

第二个隐性的坑,发生在买完产品,而且发现收益不错的情况下,

再有闲钱或者额外的收入,想要追加。

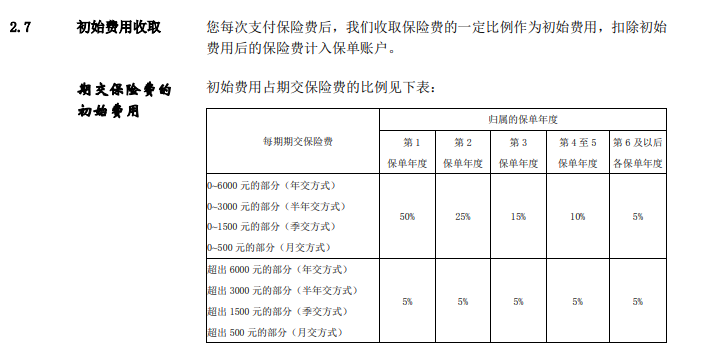

这时候,要特别注意的是,我们追加的每笔保费,保司都会收取一定手续费。

保险公司不同、产品不同,手续费也会有很大差异。比如,下面xx人生万能险,其追加手续费就高得离谱。

前五年手续费分别为50%、25%、15%、10%、10%,从第6年开始,才每年扣除5%。

第一年如果存了6000元,手续费就得扣掉一半。

对于这类手续费损耗极大的产品,大择建议尽可能规避。如果自己不懂分析条款的,可以直接报产品名问大择。一定客观公正、事无巨细地帮你分析清楚。

万能险中保障责任的定价采用的是 自然费率。——也就是你缴的保费和年龄呈正比,年纪越大,缴的保费越高。除了万能险,一年期的重疾险、医疗险也是用的这种计算方法。

长期健康险一般采用 均衡费率。也就是说你5年、10年、20 年后缴的保费都是一样的,不会涨价。等到了50岁、55岁往后,万能险附加的健康险保费会越来越高。

这些费用会直接从账户中扣除,如果你不继续缴保费,账户里的现金价值几乎就要被扣光。

所以,基本不存在万能险缴10年、20年就能保终身这回事。

如果有人跟你吹嘘万能险类似的责任,一定要留个心眼!

03

2021年金险哪些值得买?

“年金险+万能险”产品,

现在很多主力发展线下业务的保险公司,都是这种类型。

我整理了市面上热销的5款产品,帮你一次看清楚。分别是:

太平人寿的【e养添年】——大公司

太平洋人寿的【鑫享事成庆典版】

中国人寿的【鑫耀东方】

平安人寿的【金瑞人生21】

国富人寿的【瑞利】——早领钱

来看5款产品的投保规则对比:

我们要重点看最下面2行的:保底利率和结算利率。

(1)太平e养添年——保底利率2.5%

这是中国太平的一款年金险。

女性要求55/60周岁起领,男性要求60/65周岁起领。

有两种领取方式,供你选择:

按月领取:每月领取基本保额的100%;

按年领取:每年领取基本保额的11.813倍。

活多久,领多久,可以保证领取至80周岁。如果被保人在保证给付期内身故,且身故时未满80周岁时,将会一次性给付应领未领的保险金。

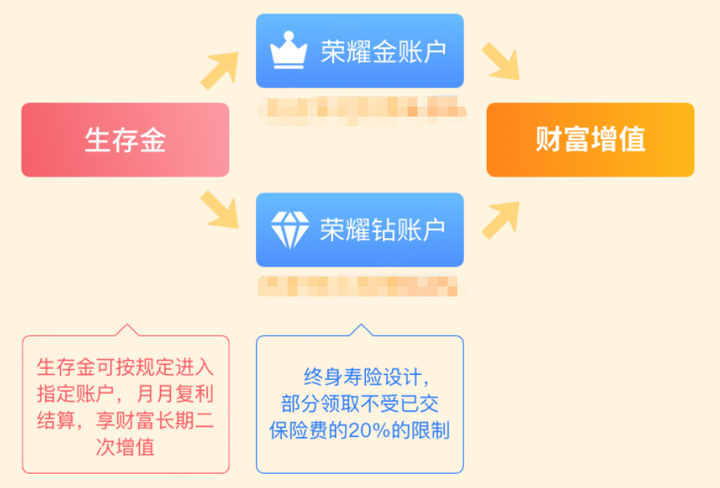

如果这些不领取,则可以进入荣耀金/钻万能账户

荣耀金:最低保证利率为2.5%,目前最新结算利率为4.50%

荣耀钻:最低保证利率为2.5%,目前最新结算利率为4.90%

不过荣耀钻账户需要单张保单总保费达到500万可搭配。

因为返还时间比较晚,比较适合用来做养老金。

(2)鑫享事成庆典版——保底利率2-2.5%

这是太平洋人寿承保的的一款年金险。投保年龄宽松,支持出生5天至75周岁承保

返本时间非常早,第五年起就可以开始领钱。

如果是3年交,则第5-6年领取年交保费的60%

如果是5年交,则第5-6年领取年交保费的100%

第7年末给付100%基本保额,返还结束。

不过不领取,则可以进入传世管家/传世赢家/传世庆典万能账户

年交2万以下的,可附加传世管家:最低保证利率为2.5%,目前最新结算利率为4.5%

年交2-10万的,可附加传世赢家:最低保证利率为2%,目前最新结算利率为4.7%

年交10万以上的,可附加传世庆典:最低保证利率为2%,目前最新结算利率为5%

结算利率还是不错的,在目前整个年金市场来讲,居于中段水平。

(3)鑫耀东方(保底利率2.5%)

这是中国人寿承保的的一款年金险。返本时间早,也是第五年起就可以开始领钱。

如果是趸交,则给付20%年交保费

如果是3年交,则第5-9年领取年交保费的60%

如果是5年交,则第5-9年领取年交保费的100%

第10年末,给付100%基本保额不过不领取,则可以进入鑫尊宝(C款)/鑫尊宝(A款)/鑫尊宝(庆典版)万能账户。

最低保证利率都是为2.5%,但是最新结算利率略有不同:

年交1万以下的,可附加鑫尊宝(C款),目前最新结算利率为3.7%

年交1万以上的,可附加鑫尊宝(A款),目前最新结算利率为4.5%

年交10万以上的,可附加鑫尊宝(庆典版),目前最新结算利率为5%

整体来讲,C款是最低的。

除非是看中中国人寿品牌,否则并不是很建议。

(4)金瑞人生21——保底利率1.75%

这是中国平安承保的一款年金险。

返本时间早,同样是第五年起就可以开始领钱。

3年交:第5-6年领取年交保费的60%;第7-9年领取基本保额的30%

5年交:第5-6年领取年交保费的100%;第7-9年领取基本保额的30%

10年交:第5-9年领取年交保费的100%;第10-14年领取基本保额的50%

第10/15年末,给付100%基本保额。如果不领取,则可以进入聚财宝20万能账户。

虽然目前最新结算利率为4.9%,但最低保证利率只有1.75%

在大公司当中,这款的最低保证利率是很缺乏优势的,除非是看中中国平安品牌,否则并不是很建议。

(5)瑞利年金——保底利率3%

这是国富人寿承保的一款年金险,和上面三款一样,属于【快返型】

第5年后就可以开始领取生存年金,每年领取基本保险金额的20%,

如果在80周岁的保单周年日仍生存,会将过去已交的所有保费作为祝寿金发放。

可以附加鑫管家终身寿险(万能型)生存年金和祝寿金可不领取而进入万能账户累积生息,实现财富二次增值。

最低保证利率为3%,目前最新结算利率为4.95%是以上几款当中最高的。

看中收益有保证的,可以选择瑞利。

总的来说,如果是看重尽早领钱,选瑞利;看重大公司,选e养添年。大择叨叨一句:年金险是我们资产配置的一部分,千万记得合理规划、用闲钱投资哦~

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有