深扒热卖重疾险:达尔文5号VS超级玛丽4号,猫腻还真不少!

1685人看过

重疾险没选对,等于白买!

这段时间,好多朋友问:达尔文5号 or 超级玛丽4号,我该怎么选?

生怕一个不小心,没挑对,又该纠结要不要退保了,

还不如买之前做足功课,买之后也可以放心。

我翻了所有公开的资料,也问过不少保险业内的朋友。

把所有精华内容都放到了这篇文章里,方便你快速做出不后悔的选择!

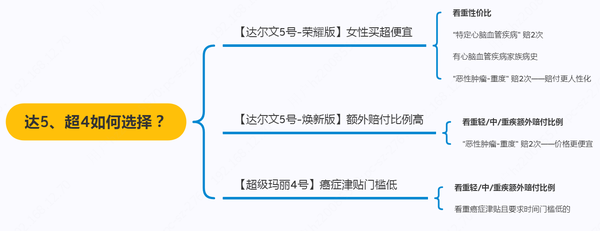

先说结论:

为什么要这么选择呢?

你肯定也发现了,这3款重疾险基础责任差不多。

我们要进行取舍的,是他们的差异点+可选责任。

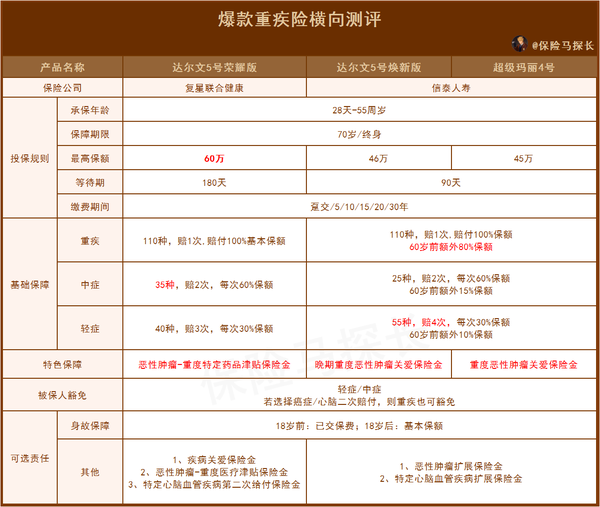

我们把合同上具体条款,拎出来进行对比:

重点看红色标记,对比差异。

下面我们从 投保规则、保障责任、保费测算 3个部分展开说说,

1

投保规则对比

最高保额:

【达尔文5号荣耀版】>【达尔文5号焕新版】>【超级玛丽4号】

他们的保额分别是60万;46万;45万。

按照现在医疗通胀的情况,重疾险保额最少30万起步,当然啦,越高越好。

如果有高保额的要求,3个产品中不用犹豫,

选【达尔文5号荣耀版】就对了!

等待期:

【达尔文5号荣耀版】>【达尔文5号焕新版】=【超级玛丽4号】

等待期时长分别是180天;90天;90天。

对我们来说呢,等待期越短越有利。

荣耀版因为最高保额到60万,

等待期要求更长,这也可以理解,

180天也属于正常范围,不用特别在意。

2

保障责任对比

1、达尔文5号荣耀版 ★★★★★

这款重疾险的亮点,延续了达尔文3号的优势,做了不少升级。

随便拎几条出来,在所有新上架的重疾险里面也是拔尖的。

【基础保障全面】

① 可保185种疾病——110种重疾+35种中症+40种轻症;

② 癌症特药津贴——前15年确诊且两年内的癌症特药自费≥10万,额外赔付 50%基本保额;

【可选责任非常多】

(可选)50/60岁前,首次重/中/轻分别额外赔付60%、30%、15%;

(可选) 如果癌症发病一年后仍然存在治疗行为,之后3年每年给付40%基本保额;

(可选)特定心脑血管疾病高达10种,可赔二次;

更重要的是,基础保费还很便宜!!

不管你是选保到70岁,还是保终身,跟其他保障责任差不多的重疾险比,价格真的很划算!

特别是女性朋友,优先考虑它。点下面链接,就能算出价格↓

2、达尔文5号焕新版 ★★★★

都是达尔文5号,版本不一样,保障重点自然也不同。跟荣耀版相比,焕新版的主要优势在:

① 轻症保障更全面——可保55种轻症

轻症是比荣耀版多15种,但中症要少10种。从赔付的比例来判断,也算是不相伯仲。

② 60岁前,首次重/中/轻分别额外赔付80%、15%、10%

惊喜的是:它还附加了一条“癌症晚期能额外再赔30%”

也就是说,如果在60岁前首次确诊癌症晚期的,可赔付210%保额。

相当于买了2份重疾险的保额,投保40万保额,能赔到84万!!

这个责任是焕新版跟其他产品拉开差距的地方,

保额做高不一定要买多张保单,高保额也可以通过产品的特色来弥补哦。

3、超级玛丽4号 ★★★

超级玛丽4号,跟达尔文5号焕新版都是信泰公司的产品,

同一家保司,根据不同渠道定制的产品,责任非常像。

疾病种类、赔付次数、赔付比例,和达尔文5号焕新版都一样。

这款重疾险最大的特色是:

首次确诊癌症,一年后仍在治疗,可以再赔15%,最多赔2次。

也是顺应了现在癌症高发,市场对多次赔付的需求。

但这点的赔付比例较低,个人觉得不是很实用。

如果你看重这个责任也可以选择。另外还有一点硬伤,价格也比较贵,不太划算。

3

保费测算对比

情况1:【基础保障】保费对比

达尔文5号荣耀版最便宜,性价比高。

如果你的预算在4000以下,重点考虑哦!

情况2:【附加癌症二次/癌症津贴】保费对比

以30岁成人,40万保额,30年交,附加癌症2次(不含身故)为例:

一般情况下,【达尔文5号焕新版】最便宜。

女性保终身,【达尔文5号荣耀版】更便宜一点。

情况3:【附加心脑血管二次】保费对比

以30岁成人,40万保额,30年交,附加心脑血管2次(不含身故)为例:

可不管是保至70岁还是终身,也不管男性还是女性。

都是【达尔文5号荣耀版】最便宜,妥妥的性价比之选!

上面的保费测算仅供参考。

具体保障期限和具体要选哪些附加责任,

还是要根据自身情况确定,适合自己的才是最好的!

总的来说,

【达尔文5号】性价比非常高,荣耀版和焕新版各有千秋。

【超级玛丽4号】重癌症津贴津贴责任,时间门槛低。

【达尔文5号荣耀版】

适合想投高保额、保费便宜(尤其是女性)、癌症津贴人性化、附加二心但想保费便宜,或者曾经买过达尔文3号,此次想加保的人群。

【达尔文5号焕新版】

适合在意轻/中/重疾额外赔得多、等待期短,或者附加二癌但想保费便宜的人群。

【超级玛丽4号】

想增加“癌症津贴”责任的,时间门槛低

如果过去已经买过信泰人寿的达尔文3号,现在想加保的,可以选择选【达尔文5号荣耀版】,因为它们属于不同的保险公司,没有保额限制。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有