为什么卖保险的都让你别买支付宝好医保?

11806人看过

现在的医疗保险是真的巨便宜!

每次看手机里弹出来的消息,都是一两块钱就能买上。

像支付宝、微信、水滴筹、京东金融里面,都有“首月x元”的低价医疗险,

连一些从来没了解过保险的人,都直接买了。

探长有个朋友就比较衰了:

去年11月顺手买了一份,当时没留意,所有提醒扫了一眼就直接点“同意“。

但上个月诊断出甲亢结节,治疗花费了26224元。出院后找保司理赔被拒!!

原因是:既往症不赔。保司在处理理赔的时候,发现他4年前曾在医院治疗过甲亢,属于既往症。是合同规定的免责范围,在投保的时候他也没有做好健康告知。

然而,他完全不知道!甚至都不记得自己有看过健康告知这个东西。

像他这种情况,只能买个教训了。毕竟合同白纸黑字地写着,只怪自己当初心太大!

如果你之前没仔细看互联网保险的,建议你一定要一字不落地读完这篇文章。在关键的时候绝对会帮到你。不管是1块钱还是100块,包你不花冤枉钱。

先看目录:

一、剁手买好医保前,注意两个坑!

二、全面测评:6年期、20年期的医疗险哪个更好?

对保险新手来说,其实好医保很不友好,有两个“雷点”。

1、健康告知看不懂

首先要知道,不符合健康告知直接投保,日后很可能影响你的理赔。

保险的健康告知,不是说癌症、手术这样的大病,

或者医生诊断过需要治疗的病情才需要告知。

像常规体检发现的:甲状腺结节、乳腺结节、肺结节、三高等都直接影响投保。

包括你以往所有的检查诊断结果,

你可能不记得,但医院的系统可都帮你记着呢。

如何不符合健康告知,别硬上,一定要记得走核保。

好医保里,6年期、20年期都支持智能核保。

但具体怎么操作呢?自己搞半天也不清楚。

如果你之前没接触过互联网保险,不建议自己来。

投保最担心的情况就是:你以为你告知了,其实你没有!

或者告知错了、告知不全,这些都是隐形的“深坑”。

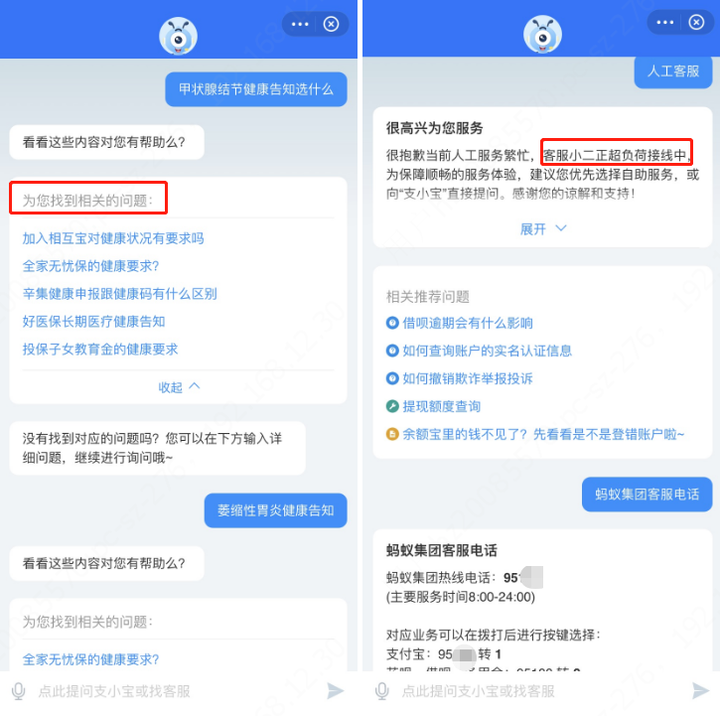

2、人工客服不给力

在支付宝上买保险,有一个“拦路虎”——客服。

你有什么想找人问问的,很艰难。一是,支付宝本身的用户很多,超负荷运转。直接打客服电话,有较长的等待时间。

如果是你选择自助服务呢,就会出现下面的情况:

答非所问!

你问的是投保医疗险时一个病种的健康告知怎么做,给出推荐的内容很多,但就是没有那想要的。仅通过文字内容,一些相似的保险细则也没法理解清楚。

注意哦,支付宝是作为第三方平台销售,承保的公司是人保健康。

如果需要理赔,是直接联系保险公司的。

还有一点,目前来说,如果你买了6年期的,是无法直接转成20年期的。

如果想换,要么退保接受一部分损失,要么就要等6年之后……

所以,探长还是那句话:保险新手们,谨慎剁手好医保。

如果你决定要买它,那一定要看清健康告知和版本。不然以后出险要理赔,很可能还要焦头烂额扯皮一通。

续保作为第一大要考虑的要素。

我以“明星”医疗险支付宝的好医保作为参照,给大家找了市面上续保条件好的6年期、20年期的医疗险进行对比。

方便大家对应自己的情况进行选择。

1、6年保证续保

重点看标红和差异点,直接说结论:

① 看中免赔额更人性化的,选【好医保】或【超越保2020】

前者是6年累计1万免赔额,后者则是未发生过理赔的情况下,

下一年度年免赔额减少1000元,最高可减少5000元。

② 看中保障责任更丰富的,建议选择【超越保2020】

因为新冠肺炎、人工肺,ICU费用等都在保障范围。

③ 看中大品牌的,可以选择【平安e生保(保证续保版2020)】。

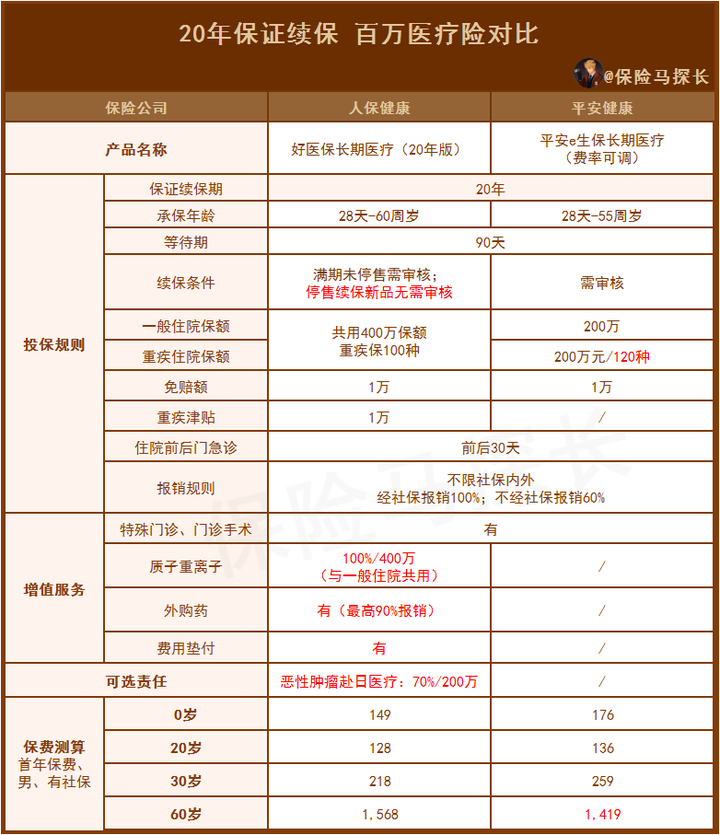

2、20年保证续保

这两个的对比就非常明显了,【平安e生保长期医疗(费率可调)】因为是更早上架的产品,提供的责任和服务又是当时市面上时间最长的,会相对保守。

在好医保出了20年之后,续保时间长这个优势也没有了。只在重疾保障病种、年纪大的朋友购买的费率上略占优势。

① 看中增值服务,可以选【好医保(20年版)】

不管是质子重离子、外购药,还是费用垫付上,都非常不错。

还有赴日治疗的一个可选责任。要注意的是,一般医疗和重疾医疗是共用400万保额的。

② 看中大品牌的,可以选择【平安e生保长期医疗(费率可调)】

不管选择什么产品,一定要注意一个大原则:

虽说是20年保证续保,但每一年交的保费是不确定的。

也就是说,特定情况下,费率可调。

生大病能报销的医疗险,很多朋友最先知道的就是支付宝好医保,这次通过这个保险跟其他产品对比,希望你能pick到心仪的医疗险。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装