深圳专属惠民保险:1天1块钱,报销比医保还全!

4970人看过

要说今年保险圈的黑马网红,政府推出的“惠民保”必须拥有姓名。

惠民保险有多火呢?

就连长辈们都知道它,甚至口口相传。

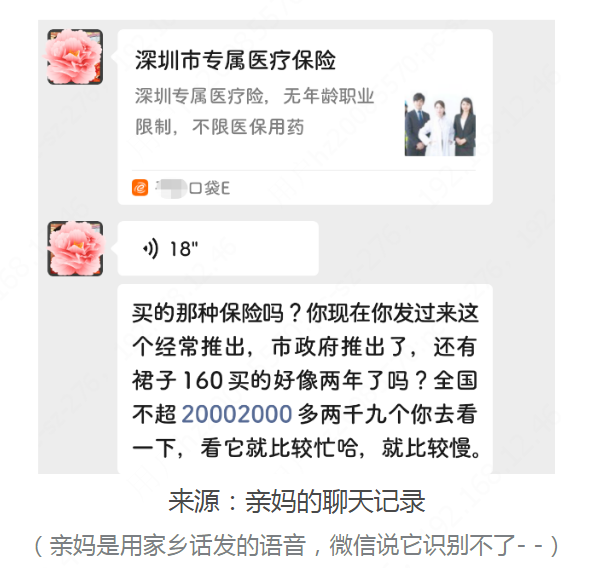

我在保险行业待了这么久了,亲妈第一次主动找我问保险。

-“听说政府出了个看病保险,你记得帮我和你爸买啊。”

-“你张阿姨的儿子已经给她买了。”

定睛一看,发现亲妈发的这个“深圳市专属医疗保险”其实就属于深圳地区的惠民保。

所以这个政府推出的保险到底怎么样?

趁着亲妈问起,之前也有很多朋友私信让我出个测评。

这篇文章就来解答一下问得最多的3个问题:

“深圳专属医疗险”到底好不好?

“专属医疗险”有什么不足?

“专属医疗险”适合我买吗?

其实好与不好,也不能一概而论。

同一件衣服,有人穿上合身,有人穿上显胖。关键要看合不合适!!

我们先来看看,这款医疗险有哪些不错的地方:

亮点1:不挑人,大部分人都能买

产品保障再好,买不到手也白搭。

很多想买医疗险的朋友,被各种投保限制卡在门外。想买不能买的痛苦,只有经历过才知道。

但“专属医疗险”就做得不错:

不限年龄:即使是100岁高龄,也可以投保;

不限职业:一些高危职业从业者(比如刑警),日常买不到医疗险,可以买这款;

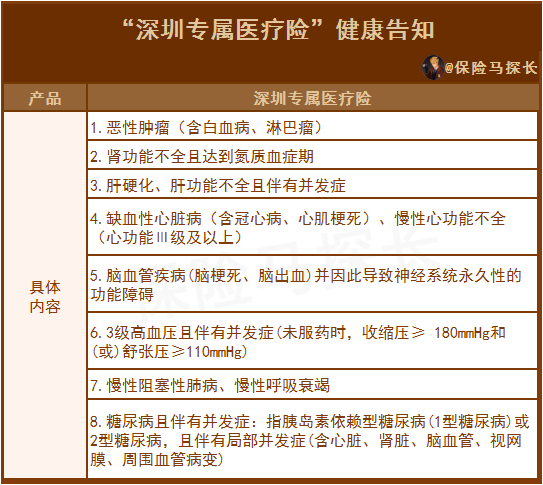

健康告知相对宽松:只要投保之前没有下图里列的8类重病,又是深圳医保的参保人,就能投保。

相比商业医疗险动不动就问及10+种疾病、外带10+种症状,

深圳这款“专属医疗险”的健康告知友好得多。

亮点2:价格便宜

这款医疗险,不管什么年龄的人,买它的价格都是一样的。

所以,孩子和老人买的话,还挺划算的。

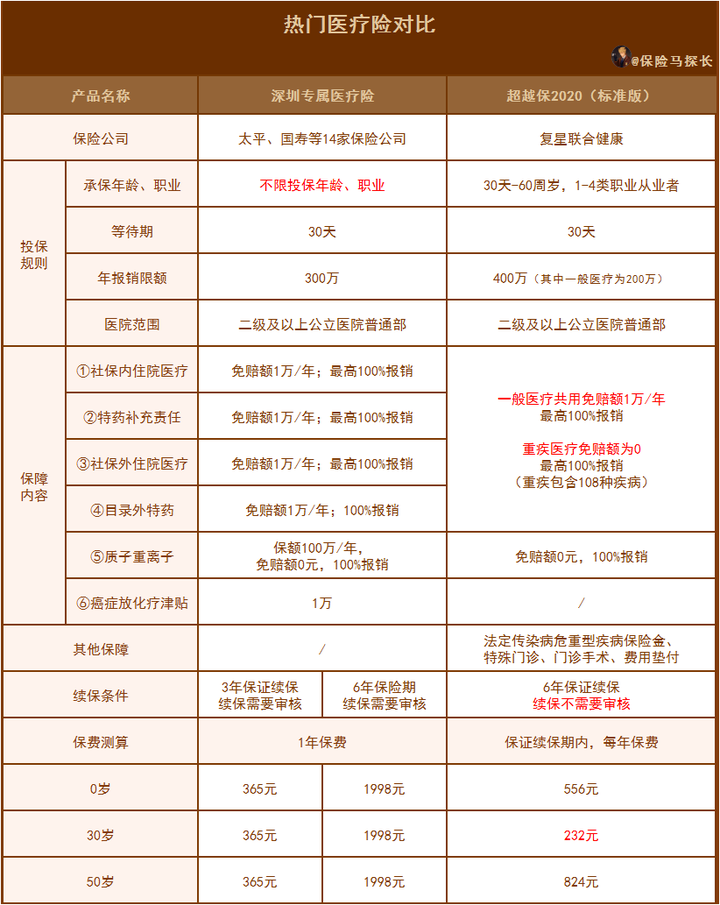

用个挺实惠的百万医疗(超越保2020)做对比,老人买“专属医疗险”,还是便宜不少。

(当然,身体健康的后生仔,还是买超越保更划算!)

亮点3:能刷医保卡

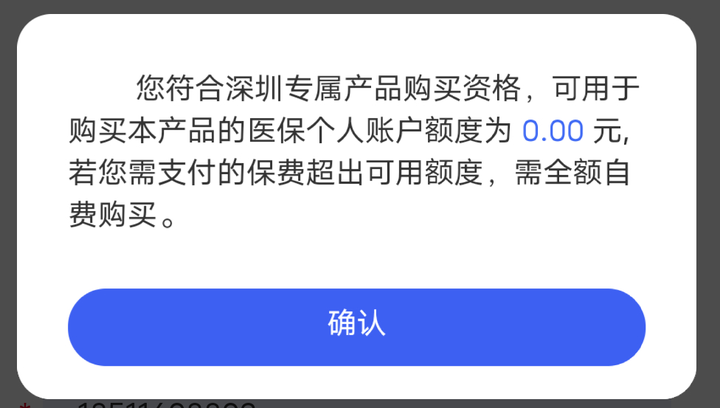

这款产品除了可以用现金支付,还可以用医保账户里的个人账户余额投保。

哦豁,医保卡里的钱这回可以用起来了!!

不过要用医保卡投保也是有条件的,余额要超过一定的数额。

大家倒也不必去计算,投保的时候会有提示的:

亮点4:保障相对全面

在70+个拥有惠民保的城市里,深圳的这款医疗险,值得点赞。

一共6项保障:社保内外住院医疗、特药、质子重离子都在里面,还有放化疗津贴,保障较多。

咱们看一个产品,得先看保障范围,再看报销比例等细节。

如果保障范围很窄,很多费用都不能报销,就更不用谈报得多不多了。

这款医疗险,无论是保障还是价格,都奔着百万医疗险去的。

为了大家更清楚医疗险的保障,

我直接选了上面提到的【超越保2020】跟它做对比:

这么一比,就清楚了。“深圳专属医疗险”跟别的惠民保比,是不错。

但想PK一些优秀的百万医疗,还差些。

总结起来,它的不足有这些:

1、部分人没法报销100%

社保内住院医疗和特药补充责任,想要100%报销,都有一定条件。

用“社保内住院医疗”这项保障来说,报销有3种情况:

经过了医保+重特大疾病医疗险报销的:扣除1万免赔额,剩下的报销100%。

没有经过医保报销:扣除1万免赔额,剩下的报销60%。

经过医保保险,但没有经过重特大疾病医疗险报销的:扣除1万免赔额,剩下的报销30%。

诶,这个“重特大疾病医疗险”是什么鬼?

为什么对报销比例影响这么大呢?

深圳市的惠民保是分了团体医疗险和重疾险的,

这个“重特大疾病医疗险”就是一个深圳是的团体重疾险(报销型的哈~)

价格倒不贵,每年30元。

但在每年的5、6月才是集中参保时间,错过了就得等一年。

没有经过它报销,“专属医疗险”的报销比例就要大打折扣。

所以,看上了“专属医疗险”的朋友,也要蹲一蹲“重特大疾病医疗险”,搭配买更好。

2、免赔额高

几乎每一项保障都有1万的免赔额,加起来相当于4万免赔。

跟总共只有1万免赔的超越保比,真正用起来,至少少报销3万。

3、保障范围不全

特殊门诊和门诊手术不在报销范围内,缺少费用垫付功能。

缺了前面两样,相关的费用不报销;

而费用垫付功能,能让你即使生了急病也不用为筹钱烦恼。

来来来,对号入座啦~

两类人直接购买,更实在:

1、身体欠佳

划重点啦:深圳专属医疗险的一大优点的就是健康告知宽松。

如果投保过百万医疗险没成功的,可以考虑这个。

2、大于60岁的老人家

老人家年纪大了,不太容易买到性价比高的百万医疗险产品。

深圳专属医疗险因为不限年龄和职业,一年期的都是365元。

所以,给爸妈买还是比较划算的。

对身体健康的朋友来说,可以选择的医疗险非常多。

身体不错的时候,尽量选择续保条件好的的医疗险,以免因为体检出现的身体小毛病,被好产品拒之门外!

相比而言,百万医疗险的保障好、价格又便宜。

而且,从报销范围来看,百万医疗险>深圳专属医疗险。

当然,如果你已经入手了百万医疗险,那这款“专属医疗险”,不用买了。

倒是可以考虑把重大疾病和意外的风险也覆盖,保障全面。

探长的小tips:

如果你健康有点小问题(比如乙肝、结节……),搞不懂自己是否能买商业医疗险,或者还有一些条款不是很明白的,冲我来,直接问。

医保、惠民保、商业医疗险的目的是一样的,就是为了生病可以有个保险分担分担。

毕竟,不管大病小病,完全自己掏腰包还是很心疼的。

花一顿饭钱就能安心的事,何乐而不为呢~

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有