有肺结节,乳腺结节,甲状腺结节的人注意啦,这些保险可以买!

1975人看过

上周微博有个热搜话题:一25岁女孩两年前查出甲状腺结节,没在意。

两年后,再检查被医生确诊为甲状腺乳头状癌。

这事让不少人感觉害怕。

因为患甲状腺结节的人实在是太多了。

根据《中国十城市甲状腺病流行病学调查》:

我国十城市的甲状腺结节患病率为18.6%,女性患病高于男性。

那结节到底会演变成癌症吗?会影响我买保险吗?

01

结节会变成癌症吗?

Solo先说清楚一点:结节不是一种病,只能算一种症状。

说得简单点,它就是身体里长了个小疙瘩。

这疙瘩可能是身体组织受伤结痂(发炎),也可能是长痘(增生)形成。

之所以现在有这么多人有结节,很大程度上是因为医学发达,体检普及。

这要搁以前,谁能想到身体里还会长这么多小疙瘩。

但你要说完全不用慌,也不现实。

这东西毕竟是长在身体里的,不像皮肤上长个痘,顺手就挤了。

而且,结节这个东西确实也跟“癌”有关系。

从影像学检查来说,长了肿瘤,它表现出来的也是个疙瘩。

部分肿瘤的形成,早期就是一个结节。

下面,Solo以三种普遍的结节分析分析

1

甲状腺结节

甲状腺结节应该是最常见的结节,不管男人女人,都容易得。

实不相瞒,Solo也有,现在每年定期检查。

与之对应的甲状腺癌,也是最高发的癌症之一。

但整体上来说,甲状腺结节80%以上都是良性。

即使确诊患癌,其五年生存期也高达97%。

跟乳腺结节一样,甲状腺结节也有个叫TI-RADS的分级。

1-3级,定期检查就行。

但若是4级及以上的结节,就要高度重视,最好是在医生的指导下,做进一步检查判断。

2

乳腺结节

乳腺结节大部分是良性乳房肿块,包括乳腺增生、乳腺囊肿、乳腺纤维腺瘤等。

恶性的概率大概是4%-10%。

尽管看起来很低,但也不能忽视,一旦发展起来,就是乳腺癌。

悄悄说一句,乳腺癌可是位居女性癌症首位。

据国际癌症研究机构的数据显示,全球女性癌症患者发病率为24.2%。

在日常的体检报告中,我们可以使用BI-RADS分级评估:

2级及以下者,一般是良性病变,每年复查一次;

3级的结节,可以每3个月~6个月复查一次;

4级或以上,需要进一步检查,必要时行穿刺活检以明确性质。

总之,一旦发现,就要定期检查!

3

肺结节

肺结节的检出率近些年也在快速提高。

这还是因为技术进步,能够检查出来的结节越来越小。

肺结节里最需要注意的是“磨玻璃”。

这种在影像学上呈现出隐隐约约棉絮状虚影的结节,一般恶性概率较高。

一旦发现,要及时找医生进行评估,进一步检查。

在癌症确诊上,肺癌已经分列男性和女性十大高发癌症的第一位和第二位。

而且,肺癌不像甲状腺癌的五年生存率那么高。

在早期发现结节的时候(特别是吸烟人群),不要忽视,保持定期检查。

综上来看,结节虽然高发,但它跟癌症还是有不少距离。

在大部分情况下,结节都是良性。

我们只需要当它是长在身体里的痘,定期的检查,看看它是不是有啥变化就行。

但不可否认的是,高发的结节真的给了我们困扰。

特别是在买保险这件事上。

02

得了结节,要怎么买保险?

Solo记得刚检查出甲状腺结节那会儿,还挺担心,怕有啥影响。

然而,医生只是轻描淡写的一句:

放心,没啥问题,定期来检查就行。

大多数时候,医生对结节的态度都差不多,都说没什么问题。

这也导致,我们自己并不怎么在意。

然而,对结节,保险公司可是相当在意。

对保险公司来说,结节虽然不是病,但却是风险,是风险就得控制。

因结节问题被保司拒之门外的人不在少数。

但查出结节也并非就被宣告死刑,今天Solo就说说查出了这三类结节都还能怎么买保险。

(寿险和意外险对结节限制少,这里只说重疾险和医疗险)

01

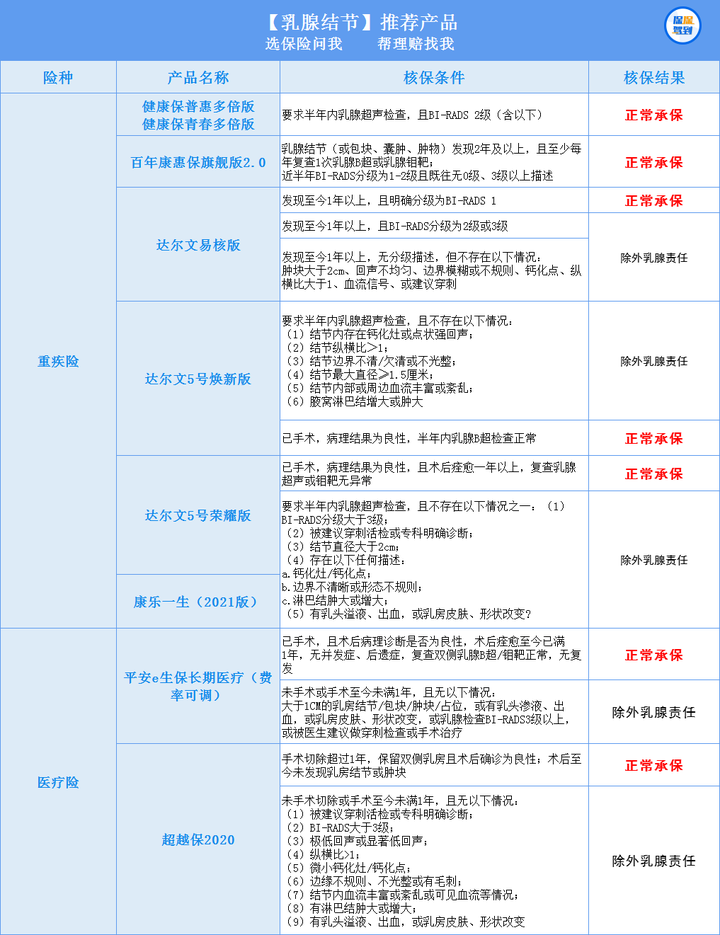

乳腺结节投保攻略

针对BI-RADS分级为1-2级的乳腺结节,很多重疾险都能买。

但医疗险会比较严格,基本是除外。

一旦超过4级,连寿险也会拒保。

具体产品如下↓

未手术的情况下:

重疾险有4款产品能正常承保,最推荐健康保普惠多倍版和健康保青春多倍版。

半年内超声检查分级2级以下均能正常承保。

医疗险更严格,未手术只能除外承保。

02

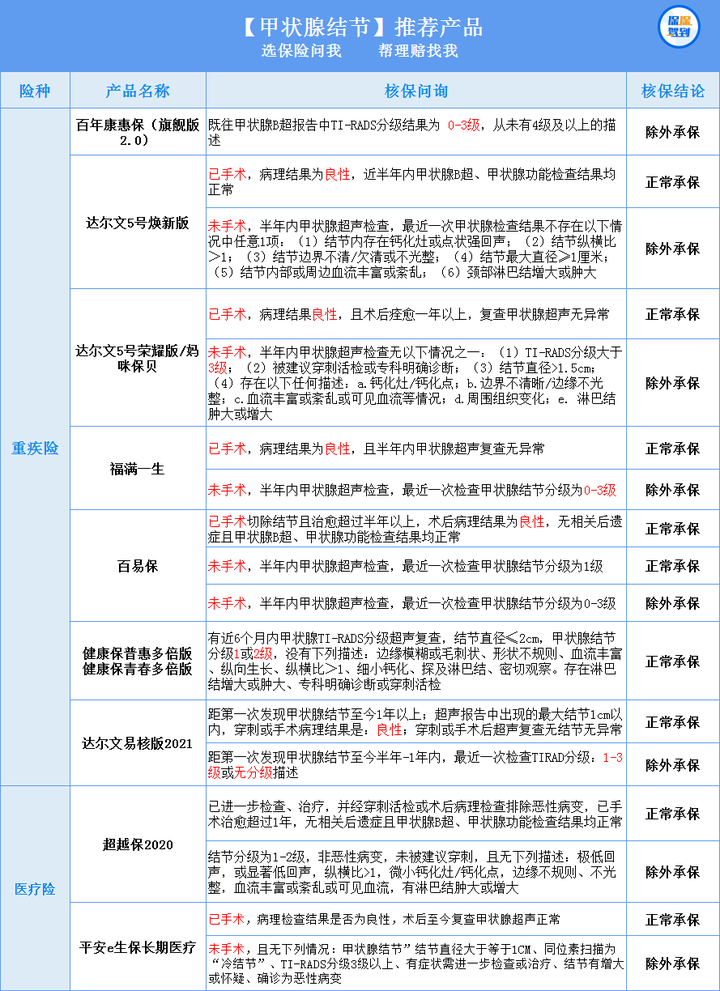

甲状腺结节投保攻略

甲状腺结节相对乳腺结节的投保更加宽松。

在TI-RADS分级为1-2级的情况下,重疾险和百万医疗险都有机会承保。

具体产品如下↓

在未手术的情况下:

重疾险大部分是除外承保。

健康保普惠多倍版 和 健康保青春多倍版更有优势,1-2级有机会正常承保。

如果已经手术,且病理结果为良性,可以选择达尔文5号焕新版和荣耀版。

两款医疗险对未手术的情况都是除外承保。

Solo更推荐平安e生保,保证续保的时间更长(20年)。

03

肺结节投保攻略

肺结节没法通过分级判断良恶性,不管医疗险还是重疾险,核保都比较严。

目前平安e生保长期医疗险还可以承保。

但是平安e生保长期医疗险只对手术后病理结果提示不典型增生,与原位癌的情况提供除外承保。

如果实在找不到适合的产品,建议大家先安排上一份当地的惠民保。

最后强调一下:

有结节没必要恐慌,大部分结节都是良性。

我们要做的是:定期检查!

避免出现开头那个女孩的情况。

另外,在健康异常之前,提前买好保险,真的很有必要。

否则,现在你对它爱理不理,以后可能就是你高攀不起了!

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有