增额终身寿险比定期寿险贵那么多,我为什么还要买它?

4611人看过

有人说,过去的2020年是“魔幻”的一年。不只是因为疫情,在金融的领域,也是一波三折。P2P全面清退、蚂蚁集团暂缓上市已是老生常谈,

甚至到了年末了也没躲过,连银行存款也变了:

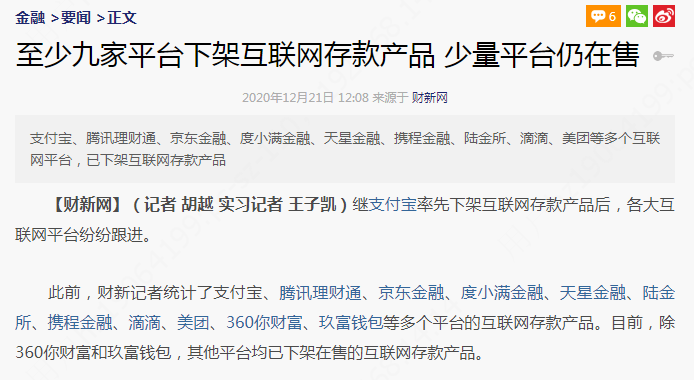

12月14日,六大国有商业银行陆续发布公告,表示对“提前支取、靠档计息”的存款产品进行统一调整。

简单理解就是:

明年开始,银行的定期存款只有在达到约定时间后,才能享受高利率,

而在约定时间前取出,只能按照活期利率计息。

另外一边,银行在互联网平台开展的部分业务,也被监管部门盖章认定为“违规经营”,

截至12月20日,支付宝、百度、京东等多家平台已经陆续下架互联网存款产品:

近期的这些监管动作表面看来似乎没什么关联,但都在释放一个信号:

在现行的经济形势下,想要寻求高利率且兼备灵活性和安全性的产品,变得更难了。

有些产品“看上去很美”,但实际上都存在较高的风险,对它们进行清退和整改,实际上是在保护咱们老百姓的资金安全。

靠谱的财富管理渠道越来越少,好像有钱也不知道放哪才能增值。

其实啊,如果你手中资金比较充裕,且有中长期资金配置的规划,强烈建议关注这个最近突然火起来的保险产品——增额终身寿险。

1、增额终身寿险是什么?

寿险很多人都知道人没了,赔一笔钱。买50万保额,就赔50万。买100万保额,就赔100万。

责任简单到,简直是所有保险里面贼好选的一种。

寿险有定期的也有终身的,可以简单分成3类:

A、定期寿险

几百块就能有上百万的保额,价格非常便宜。

一般选择的条件是保到60-80岁,或者保20-30年。

保障范围之内,人没了/全残了,直接赔保额。

B、终身寿险

定期寿险保障是几十年,那终身寿险就是保终身的,延长了期限。

你是一定会拿到那个保额的。寿险都是给家人买的,所以除了身故赔偿金呢,保险公司也在终身寿险上增加了理财险的责任。

既然是留给后代的,当然是越多越好啦,最好是可以增长的那种。

所以,就有了增额版本的终身寿险。

C、增额终身寿险

看名字说话,也就是:保额会随着年限增长的保终身的寿险。

自从2019年底的年金停售风波开始,很多人开始关注增额终身寿险。

原因也很简单,这个险种可以做好财富传承,而且是不错的资产管理的方式。

特别是对不懂金融市场的朋友来说,闭眼入都没问题。

2、买增额终身寿险,有什么好处?

1)价值确定,长期稳定复利

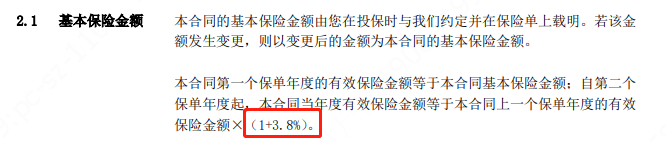

现有的增额终身寿险,预定利率一般都在3.5%,而它的基本保额,通常是以约定的利率每年增长,现金价值也一起递增,而且是白纸黑字写在合同里:

保障身价长达终身,不受任何市场利率波动的影响。

3.5%、3.8%的涨幅看上去可能不高,但别忘了,有效保额和现金价值都是复利增长的,放到长期来看绝对不低!

我们以一款热销的增额终身寿险为例:

给刚出生的男baby投保增额终身寿险,一次性投100万。

如果长寿,现金价值(也就是保单能换到的钱)可以膨胀到十几倍甚至二十几倍保费。

在利率下行的大趋势下,拥有这样一份确定的保障才够安心。

2)灵活自由

如果你急用钱,可以通过“保单贷款”的方式,获得现金流,解决临时资金周转的问题。

3)资金安全,保险行业受到强监管

在我国,保险属于安全级别比较高的行业之一。银保监会每个季度末都要考核保险公司的偿付能力、资金情况、以及应对风险的能力。

一旦发现问题,就要督促整改,对于投保人的保护力度是很大的。

为了节约大家的时间,我从全国热销的几十种增额终身寿险中,

挑选了4个大爆款来做对比,分别是:

光大永明的【光明至尊】

爱心人寿的【守护神】

信美相互的【传家有道】

横琴人寿的【传世壹号】

(ps:点上面,可以直接看对应的产品详情)

先来看看基本的形态:

标红的呢,是对应产品的优势。如果有对应需求的,可以直接选择。

接下来,我们来扒一扒:这些热卖的产品真的值得买吗?是不是符合你的实际需求吗?

哪款有隐藏的“坑”,哪款才是真正的现价之王?

1、增额终身寿险那款产品好?

先上结论,这几款产品的功能并不是互斥的,有点“各司其职”的味道。

选择哪款,主要还是看你自己的具体需求。

如果在意保险公司品牌,或者关注养老社区,那么可以选择光大永明的【光明至尊】;

如果有隔代投保或旁系投保的需求,可以考虑【传家有道】,通过线下辅助投保完成操作;

身体健康建议选择【传世壹号】;如果身体有点小问题,成功投保【守护神】的概率更大。

如果没有其他特殊需求,可以优先考虑真实收益水平较高的【传世壹号】和【守护神】。

(如果是港澳台人士,选择范围就小多了,可以考虑【传家有道】和【传世壹号】)

为什么有这个结论呢,除了基本的投保规则和权益。

关键的还是要看收益情况。对于大部分人来说,增额终身寿险的意义更多在于规划教育金、养老金、做现金流储备等。

一定要能抵御通货膨胀的。钱在若干年之后是不是还值钱!

2、增额终身寿险产品收益怎么样?

作为寿险的一种,增额终身寿险的产品利益,主要体现为基本保额、年度保额、身故保险金。

对应的,我们衡量一款增额终身寿险的好坏,还需要关注现金价值、IRR、现金价值超过保费的时间。

简单解释下这几个名词的意思:

现金价值:指的就是保单值多少钱,直接决定了减保或退保、保单贷款能拿到多少钱;

IRR:也就是内部收益率,可以反映真实收益水平;

现金价值超过保费的时间:可以简单理解为,过了这个时间节点,就算退保也不亏。

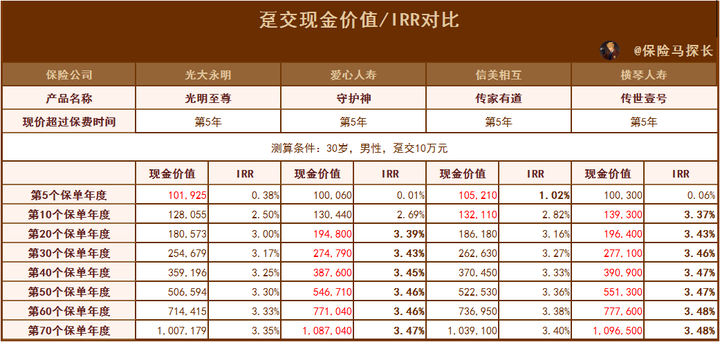

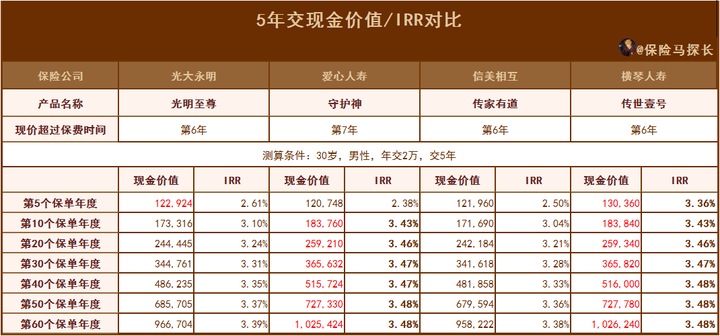

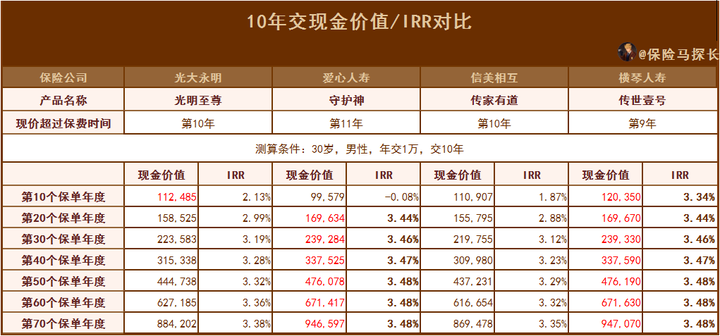

兼顾到4款产品的缴费期限,

我们分别用趸交/5年交/10年交来做利益演示,看看它们各自的表现如何:

方案一:30岁男性,趸交10万

如果选择趸交,以上4款产品都是在第5年这个时间,现金价值超过保费。

在保单前5年,传家有道的现金价值都一路领跑,光明至尊的表现也不差。

到第6年,传世壹号开始反超,一直到最后,传世壹号的现金价值都是这几款里最高的。

守护神在前期的表现较弱,直到保单的第11年,

现金价值才跑上来,后期一直仅次于传世壹号。

方案二:30岁男性,每年交2万,交5年

如果选择5年交,传世壹号的现金价值依然领先。

守护神在前期的现金价值增速相对较慢,其他3款产品的现金价值在第6年都超过保费了,守护神要多等一年。

不过从长期来看,守护神在后期的增长依然值得期待,真实收益水平和传世壹号不相上下。

方案三:30岁男性,每年交1万,交10年

如果选择10年交,表现最好的依然是传世壹号,在第9年,它的现金价值就能超过保费,并且IRR一直领先。

守护神在前几年表现不佳,但随着时间推移,收益也很快追上了,后期与传世壹号相差无几。

从上面的试算也可以很明显地看到:

现金价值和IRR会随着被保险人的年龄和保单持有时间改变。

就算你选择了一个很好的产品,不同的投保条件的IRR也是不一样的,

收益这东西,就是要计较投入产品。如果你纠结选什么产品,以什么样的方式投保,也可以试着按照上面的方式算一算。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装