盘点上百款2021定期人寿保险,我发现就这4款巨划算!!

3315人看过

我发现啊:越有钱的人,寿险买得越多!

这是为什么呢?——很简单,寿险产品保障简单,几乎是买多少保额赔多少。

而寿险的保额,某种程度上也反应了一个人的“身价”。

寿险,简单来说,就是人没了或全残,保险公司给指定的受益人赔一笔钱。

保额是50万,就赔50万;保额是100万,就赔100万。

虽然人不在了,这笔钱来完成剩下的使命,用来承担贷款、照顾家人等等。所以很多人说,寿险不是给自己买的,而是给家人买的。

不管处在什么年龄阶段,我们总有放不下的牵挂。寿险就是身后一份强有力的保障。

市面上的寿险产品很多,怎么挑呢?

我测评了性价比高的4大定期寿险,

总结了3条挑选寿险的方法,现在一次性告诉你!

文字看太多,直接找我问产品、做对比也行↓↓↓

点击跳转至第三方

1

定期寿险,买哪个更划算?

保额、价格和免责。既然都这么简单了,就这3点考虑。

具体产品选哪个呢?老规矩,先来看产品对比:

【大麦2021】——强烈推荐

推荐人群:看重性价比和保障、意外赔付、健康异常的人。

大麦2020的升级版,加量还降价。有4个亮点:

节假日交通意外赔得更多

航空意外赔2倍,客运交通赔1.5倍。投保门槛低

1-6类职业都能买。

健康告知宽松,仅3条。拥有定期/终身寿险转换权

以后想要延长保障期限,可以免等待期和健告,转投指定的定期/终身寿险。对亚健康人群友好

一些难搞的疾病,如2型糖尿病,高血压,慢性乙型肝炎,甲状腺癌可以转投大麦全能保。

大麦的寿险兼具性价比和保障,大股东是贵州茅台集团(实力你懂的)

【定海柱2号】——价格美丽

推荐人群:身体健康、无不良习惯,看重高性价比的人。

价格最便宜,比大麦2021还要便宜。它有4个亮点:

投保职业宽松,1-6类都能购买。

可附加私家车交通意外责任,多赔50%(最高赔100万)。

无身高体重要求

但比起大麦2021,它有1个小限制:酒后驾驶、无证驾驶、驾驶无证车辆相关责任,都属于免赔范围。

能打的点就是性价比,价格比同类产品都低,买了不吃亏!

点击跳转至第三方

【瑞泰瑞和2021】——投保超宽松

(最新动态:产品已停售,可关注后续相关产品呀!)

推荐人群:从事高危职业、健康欠佳,还有想要返还的人

瑞泰瑞和2021在这几款中,投保条件最宽松。而且附加满期金后,还让它拥有储存资金的性质。也有4个优点:

投保门槛低

投保不限职业:像刑警、高空作业等高危职业都能买。

健康告知宽松:不限BMI,乙肝大三阳、肺结节患者也能买。保障期限长:最高保至88岁

51-60岁可买保额高:上限200万

可选保障丰富

① 可附加额外赔付(三选一):

50岁前身故额外赔50%

航空意外身故额外赔

恶性肿瘤身故额外赔

② 可附加满期保险金:

满期不出险,还能领回已交保费。

【大麦甜蜜家2021】——夫妻共保

推荐人群:22-40 岁且追求高性价比、收入相当的夫妻。

如果夫妻俩都想买定寿,这款很不错。3个优点:

保额翻倍

若夫妻两人因同一事故身故或全残,赔4倍保额。夫妻独立保额

夫妻其中一人出险,另一方保障继续有效,且后期保费不用交了。健康告知宽松

有乳腺结节、甲状腺结节也能买。

2

人寿保险,买哪个不踩雷?

1、寿险重点看3个地方——保额、价格和免责。

每一条对上了,然后签合同,付款,完事儿~

保额:5-10年的年收入+房贷+车贷 等负债(如果有的话)。

价格:越便宜越好,因为定寿保障内容相差不会太大。

免责:越少越好,内容需要特别关注。

经常看到的免责条款有下面这几条:

也就是,什么犯罪啊、自杀的限制……涉及法律和原则上的限制。

不同的寿险产品呢,还有自己的一些规定。除此之外,其他人没了的情况,都可以赔!!

2、为什么市面上都在推定期寿险,而不是终身寿险呢?

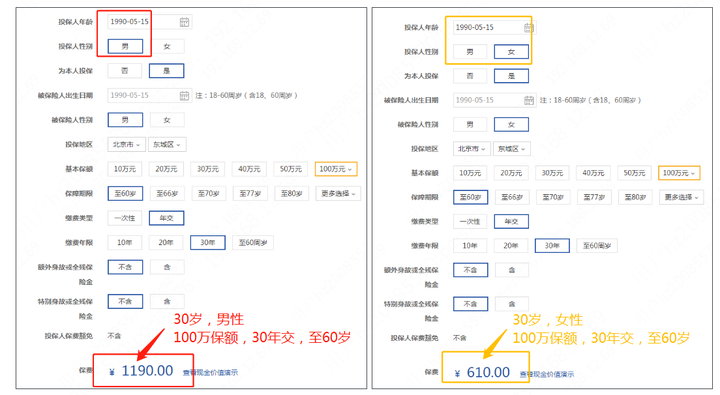

很简单,定期的便宜,按30岁男性来算,一千多块就能买到一份100万保额的寿险;女性因为疾病经验发生率更低,价格更便宜,600块左右。

而终身寿险呢,因为是100%会出险的,价格自然也高。

所以,保险公司设计的终身寿险产品,就不局限于人没了/全残了才赔付,还有理财、财富传承、作为养老资金多种功能。

相对来说产品会更复杂一些。比如说:保额会按照3.5%复利增长等的情况。

价格的话,康康就知道了:

一般情况下,建议先买定期寿险。

等更加有钱了,或者自己有大笔闲置资金的时候,再考虑加投也不迟。而且,增额终身寿险是一种特别棒的产品形态,提前准备养老资金特别靠谱。

最后,我想说点行业的情况:

现在全民的保险意识其实提高很多,但同时保险产品多了,也更复杂了,产品界面都花里胡哨的,压根找不着重点。

甚至是什么险种都分不清。还一个劲地煽情。。。

我个人是很不喜欢用爱和责任这些话去推一把,让我接触的用户掏钱买保险的。

只有真的知道保险的作用,才算一笔对等交易。

每个险种有不同的功能,配置好保险,就是为了面临风险的时候,可以从容些!!

生大病了,担心没钱治,医疗险报销医药费、重疾险覆盖收入损失;

出意外或者人没了,抵消债务和家人生活养老的危机。

任何因为忽悠或者一时冲动买卖的保险,都是耍流氓。

希望上面的码字,可以帮你挑到性价比高的定寿,切实做好保障!

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装