如何选择医疗险 这3点必看

慧择保保驾到阿宝叔 · 一年前12107 人看过

医疗险是必须要买的险种,但是不少朋友不知道该怎么选。所以叔写了份科普文,手把手带大家挑医疗险。

话不多说,来看文章要点:

1. 医疗险保什么?怎么报?

2. 小额、住院、百万医疗……哪种医疗险你要先买?

3. “保证续保”“免赔额”,这几个点你仔细看了吗?

一

医疗险保什么? 怎么报?

医疗险最重要的一个特点是“实报实销”。你去医院,看病治疗花了多少钱,即按约定的条件和报销比例给你报销。它保的是你治病医疗的花费。报的方式就是你花多少保多少。

这跟重疾险不同。

重疾险:赔付合同约定保额,一次性给付,不会限制用途,用处是弥补患病后的收入损失。

举个例子:

小明买了一份50万保额的守卫者2号重疾险和一份平安e生保百万医疗险。

不幸小明得了肺癌,花了50万治疗,社保已报销30万。

首先,小明的这份守卫者2号重疾险能够一次拿回50万赔偿。

其次,这份百万医疗险,扣除社保报销30万及去除1万免赔额后,还能报销19万。

综合下,治病小明只需要掏1万元。还有了50万重疾险赔偿,可以用于后续的疗养,也不用担心重病后无法工作带来的收入损失。

“花多少保多少”也意味着:医疗险的报销额度最多不会超过100%花费。买10份也不会多报销钱。不要多买,同类型的1份就够。

除此以外,医疗险还有几个特点:

1.它是短期险,交1年保1年。如果身体不够健康,下一年投保(商业)医疗险会很困难。

2.一般不会针对特定病种(防癌医疗险除外),不管是什么病,只要保障期内生病就医,符合条件就能报销。

3.保费随着年龄上涨。年龄越大,患病出险的可能性越高,保险公司自然会提高保费,50岁以上的人群投百万医疗基本在1000元以上。

二

你需要先买哪种医疗险?

为帮大家理清思路,我先上一张医疗险需求层次图,如下:

最基本的保障永远要先满足,先保基本盘,然后是尽量转移大病风险,因为一旦遭遇,我们很难承受。在做好基本盘保障和大风险转移之后,我们再考虑日常小风险和追求服务体验。

需求1.保基本盘:基础医疗费用报销——办好社会医疗保险

阿保叔做了一张图社保医疗、商业医疗和企业补充医疗的对比图,总结了3者的优缺点。

它有几个大优点:

1.便宜,国家财政补贴了大部分。

2.门槛低,带病也能投保,无健告,有病史也照样能投保

3·保证续保,不管你健康与否,年龄多大,肯定都能继续投保。

4. 缴费到一定年限,长期有效,退休即可享受医保报销福利。

可以看出,社会医疗保险保障范围广,性价比高,所以阿保叔一向建议,买商业保险之前,先把社保办好。但社会医疗保险也有几个明显的缺点。

(1)保额下有底上有顶

医保报销一般需要达到一定的金额,而且有一个年度累计报销额度,比如北京就是30万,也就是“下有底上有顶”。医疗费用不在这个范围内,得自己承担。

(2)用药限制

现在我们国家国产药品有24万多种,进口药品约2万,而纳入了社保用药的药品数量,只有2千多个,占比非常小。遇到常见的疾病,社保用药目录够用。一些重大疾病,比如癌症,救命的进口药,自费药,就无法报销,只能自己咬牙承担。

(3)就医场所与地域限制

社会医疗保险一般需在公立医院就医,昂贵的私立医院以及特需医院、国际部,不能报。此外还有异地报销的问题。阿保叔前两天还看到个新闻,一些到大城市给孩子带娃的老年人,生病了,为了享受到医保报销,只能坐几个小时的火车回医保所在地就医。

这些缺点决定了医保能报的范围有限,作用也有限。相比之下,商业医疗险则在以下几个方面弥补了医保的不足。

(1)大病高保额

现在的商业医疗险,保额可以达到100万,300万,甚至上千万。

(2)用药突破社保限制

不限社保内用药,是现在很多商业医疗险的亮点。

(3)更好的就医体验

保费更高的中高端医疗,就医的医院有更多选择,私立医院,特需医院,国际部,甚至是国外就医,都可以保障,可提供更好的就医体验与服务。

综合来看,商业医疗:

报销社保不能报销的部分。

提供社保不能提供的就医体验。

Ps:企业补充医疗

在社会医疗保险和个人购买的商业医疗保险之间,有的企业福利好,会给职工办理企业补充医疗。一般的企业补充医疗,可报销额度万元以下的多,高的也就2、3万,平时小病小门诊能保,遇到大病作用还是有限。有企业补充医疗的朋友,小额的医疗险基本上是不需要的,但是大病医疗险仍然需要配置。

需求2.保大病:转移巨额医疗费用风险——高保额的百万医疗险是主力

社保医疗能保障基础医疗费用,但是大病手术治疗费用缺口大,还是会带来经济负担。因此转移大病风险也是刚需,需要配置的险种是高保额的百万医疗险。

百万医疗险的第一个特点,是保额高,杠杠高。

用几百块钱,能买到超百万保额。一旦发生符合保险合同约定的疾病,治疗费用可以得到报销补偿。

百万医疗的第二个特点,是免赔额高。现在很多都是1万。这意味着它的作用限于保大病。

图片来源:pex

第三个特点,是健告严。作为商业医疗险,不像社保医疗那样,非健康体也能承保。现在身体有些小毛病,或者有病史,可能会被拒保或除外责任。

第四个特点,是有年龄限制。百万医疗险的投保年龄,一般到60岁,少数能到65岁。所以老年人买商业医疗险不容易,往往只能买百万医疗险的缩水版——防癌医疗险,

防癌医疗险,就是只保障癌症的百万医疗险。因为只针对癌症这个疾病种类,所以健告和年龄限制更宽松,有三高或者心脏疾病的老人,也能够投保。但是阿保叔还是建议:如果能买到百万医疗险,就买百万医疗,买不到再考虑防癌医疗险。

需求3.保日常小风险——小额医疗险、门诊报销金等

在社保医疗报销与百万医疗险之间,还有一个费用缺口:百万医疗动辄1万的免赔额,让它在没有患上大病的时候根本用不上。但大病发生概率小我们去医院,更多的是看门诊、做个小手术,花费从几十到2、3万,而这个社保又只能报一部分。这部分是常发需求,不过费用本身不高,一般的家庭承担下来没有压力。所以按优先级来说,是要稍稍靠后的。

(1)门诊报销金

门诊费用低,频率高。保险公司要控制自身的赔付风险,把门诊报销金的杠杠拉得很低。身体比较健康,1年就去一两次门诊的话,很大可能交的保费会比赔付的钱还多。它一般是附着医疗险主险的后面,选择的话会增加一定保费。

那么门诊报销金到底需不需要买?

阿宝叔认为,健康的青壮年,可以不用买。门诊报销金杠杆低,而且门诊有医保报销,剩下不能报的费用,对绝大多数人来说可以轻松负担,风险很小,买了属于白花钱,老人与小孩则有门诊险的需求。小孩子免疫系统还没有成熟,感冒发烧是常事,去门诊的次数多,需要备着一个门诊保险。老年人年纪大了,免疫力下降,身体更脆弱,无论是疾病还是意外,比起青壮年都更高发。如果能买到门诊医疗险,当然也很用得上。

(2)小额医疗险

也被称为普通医疗险。它的特点是保额低,从几千到几万不等。免赔额也低,有的0免赔,有的就100元。之所以需要小额医疗险,在于社保与大额医疗险(百万医疗以上)之间还存在空间:百万医疗多有1万免赔额,社保报了之后,还有1万是不能报的。有了低免赔甚至0免赔的小额医疗险,基本不用自己掏钱。

但是小额医疗险也有自己的缺点。它的性价比较低。以“平安1+1(2018)”为例。保额1万。有社保,30天-6岁保费650元,7岁-25岁,保费300元。还是有点小贵。有的小额医疗险还限制社保用药,这样算下来,能起的作用就又低了些。

需求4.追求就医体验——中高端医疗险

我们在就医时感受最深的无外乎两个:一治疗费用贵,二医院病人多。前者关乎费用,后者关乎体验。在买保险的时候,一般家庭或者个人,先考虑费用上的补偿需求,再追求就医体验。

各种医疗险中,除了中高端医疗险,其他都是针对医疗费用出发的。所以自然,中高端医疗险在需求层次上处于最高级的位置,最后考虑。

中端医疗险,在高保额之外,还能报销特需医院、国际部,医疗资源更优越。

高端医疗险更被形容是为了“享受医疗”,它的特点是不限定医疗服务,不限定医院,高端人群可自由选择适合自己的公立、私人或外资医院,当然也包括国内各大医院的国际部或特需医院,也允许选择国外医疗机构就诊,还可担保或支付医疗费。突破就医、不限社保范围这个是最基本的。

当然它们费用也高,一个高端医疗险一年几万起,对一般家庭来说那是奢侈品。

总结一波:

· 先办好社会医疗保险,用它报销基础医疗费用。

· 再买好百万医疗险,转移大病风险。

· 三酌情考虑是否办理门诊报销金与小额的普通医疗险。

· 收入高、预算高的人群,办中高端医疗险,享受优秀的就医体验。

三

购买医疗险,你要特别注意这几个点

1.“连续投保”不等于“保证续保”

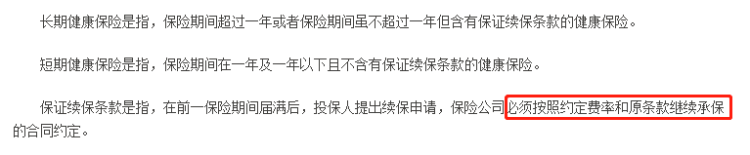

医疗险都是一年期的,大家当然都希望能够连续投保。但是医疗费用每年都在上涨,我们的身体健康状况也可能出现变化,保险公司处理医疗险“续保”这个问题非常谨慎。

我们先来看银保监会《健康保险管理办法》中“保证续保”的定义:

这里面有几个要点。

一是在合同中需明确写入“保证续保”,不论理赔与健康状况是否出现改变,都不需要再接受健康核保就能直接续保,产品停售也能继续投保;

二是“约定费率”,即不能变更保费;

三是“原条款”,即不能变更保险责任。

保险公司要按照上面的要求,给医疗险做长期续保是很难的。现在最长的保证续保也只有好医保的6年,6年之后是否能续保仍然有隐忧。

更多的百万医疗险是会在条款中添加各种条件,说明可能调整费率或者停售产品,这其实属于“伪保证续保”。

至于那些宣传能够续保到99岁、100岁的,则多是噱头。它要是没有白纸黑字写明“保证续保”,那么保险公司在你想续保时大幅增加保费,或者直接停售这款产品,哪来的续保到99岁、100岁?

2. 注意免赔额条款

免赔额是医疗险中的重要条款。

举个例子。

小白因为手术住院,总共花了25000元,医保报销了15000元。他买了一份百万医疗险A,免赔额10000元。那么他能报销多少?

百万医疗的报销公式:(花费的医药费-已报销部分-免赔额)*100%(有社保的比例)

计算一下,小白这份百万医疗能报销的金额为:(25000元花费-15000元已报销部分-10000元免赔额)*100%(有社保的比例)=0元。

所以即便他有这份百万医疗,因为有1万元的免赔额,这次也没法报销。

住院津贴一般也设置有免赔天数,补贴在免赔天数之后开始赔付。

3. 审视已有保障,不要多买,但医疗险与重疾险都应该配置

医疗险是报销制,报销额度最多不会超过100%花费,同类型的医疗险只需要买1份就够了。

所以在买医疗险之前,一定先梳理清楚自己已有的医疗保障,不要被人忽悠多买。

不过医疗险与重疾险并不冲突。医疗险无法替代重疾险,重疾险也无法替代医疗险。医疗险只报销自己的医疗花费,术后疗养,无法工作,这些医疗险都起不了作用,但是重疾险可以。

推荐阅读

惠民保指南

南充充惠保,如何理赔?

大家一定很想知道这款保险是怎么理赔的?流程是怎样的?需要准备什么材料?星球君整理了许多和理赔相关的问题,快来看看吧!

少儿

宝宝买什么保险好一点?投保方案来袭,值得99%父母收藏!

每个孩子的情况和需求都不一样,保险的搭配也要因人而异。本文提及的三种方案,不可能适合所有人,而是通过搭配给大家一种配置的思路。

惠民保指南

“焦作惠民保” | 焦作人最关心问题都在这儿~

自“焦作惠民保” 上线后,星球君收到了许多群众发来的关于焦作惠民保的各种疑问,今天就好好和大家解答一下~

惠民保指南

能报销100%的天津津城保,来了!

最近,星球君刚扒完天津的“津惠保”这一款惠民保险,没想到还不到半个月,天津竟然又秀了一波!再次推出了一款名为“津城保”的,两者就只差别一个字?只要是“天津医保参保人”就可以购买,不限年龄和职业,也没有健康要求!天津的朋友们终于按捺不住、拍案而起!让星球君说说这一款“津城保”是什么来头!

小白必看

保险受益人怎么填?法定、指定受益人有什么不一样?

买保险,受益人一定一定要填对!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装