成人保险怎么买?性价比高的成人险推荐!

原创

慧择保险规划

成年人的世界没有容易二字,生活不仅是一种状态,更是一种责任!

但在动则几十甚至上百万的大病医疗、房贷、双方父母养老以及孩子教育面前,唯有提前规划保障、未雨绸缪的实际行动,才能给家庭筑成坚强的后盾。

那么,成人有哪些适合的保险推荐呢?趁着今天有时间,小马老师就和大家探究一番!

● 成人适合买哪些保险

● 成人买保险最省钱的配置方案

一、成人保险,需要买哪些?

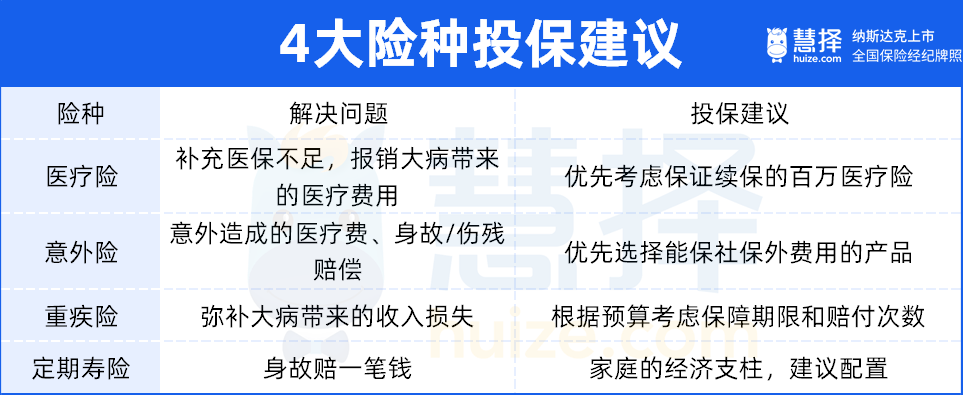

一句话概括,成人适合的保险有医疗险、意外险、重疾险、定期寿险,下面就各险种的作用和最常见的坑给大家分析一下。

1. 医疗险

对抗风险:疾病带来的经济损失

解决问题:报销保障范围内的医疗费用

赔付特点:报销型,报销金额不能超过实际花费金额。

成人首选百万医疗险,就是那种保额上百万、住院能报销,包含外购药保障,而且支持保证续保的产品。

目前市面上有一些百万医疗比较坑:

① 打着“首月仅需1元”的旗号招摇撞骗

首月1元≠每月都是1元,第一个月交1元,其余保费都分摊到后11个月里面。

每个月单独看保费好像不太高,但加起来基本都比单独买一份百万医疗险贵,而且保障也比不上一般的医疗险全面。

②捆绑重疾险/寿险销售

有些线下产品为了获得更多利润,宣称只要买了指定的重疾险、寿险、年金险等,才可以购买百万医疗险。

其实,市面上不需要捆绑的产品太多,完全不需要为了这款百万医疗险去投保一个并不适合的产品。

2. 意外险

对抗风险:意外受伤、意外身故/伤残造成的经济损失

解决问题:报销因意外受伤的门诊、住院费用,还有意外伤残和身故赔偿。

赔付特点:意外身故直接给付约定赔付金额,意外伤残按伤残等级给付,意外医疗、津贴按约定报销。

意外总是我们无法预料的。

常备一份意外险,一年几十-几百元,就能获得几十万保额的保障。

我们在选购意外险的时候,大多产品都不需要健康告知。

所以我们选择一年期、保障好的就行。尽量避开返还型的长期意外险,不仅价格贵、保障鸡肋,返还也是不确定的。

注意看看意外医疗的报销范围,是不是社保内外都能报销。

3. 重疾险

对抗风险:重病造成的收入损失

解决问题:补偿重病后的收入损失,或用于后续康复护理费用。(用途一般没有做限定)

赔付特点:给付型,达到了合同约定的赔付标准,便按照合同约定的赔付数额进行给付。

如投保50万保额的重疾险,则首次确诊约定重疾就赔付50万。

买重疾险一定要警惕这几个陷阱:

①保障病种不是越多越好,要看是否高发;

②不要为了返钱牺牲重疾保额;

③注意保费倒挂,交的钱比赔的多

4. 寿险(主要指定寿)

对抗风险:经济支柱身故,对家庭经济造成的收入损失

解决问题:给家人留下一部分钱。

赔付特点:给付型,身故给付约定赔付金额。

二、成人保险,参考这2个方案!

主要给大家分享思路,可以在这2个方案的基础上,根据自己的情况调整。(调整方法在后面)

【原创声明】本链接所涉全部内容(文案、图片等)知识产权成果归慧择保险经纪有限公司所有。任何单位及个人未经本公司书面授权不得转载、链接、转帖或者以其他方式发表。否则,我们将依法追求其法律责任。

买保险上慧择 帮挑帮陪

纳斯达克上市 890万+投保客户 粤ICP备11097712号

扫码阅读原文