重疾分组

百科词典1687人看过

收藏

知识拓展

重疾分组什么意思?

重疾分组存在于多次赔付的重疾险产品中,目的是降低保险公司的赔付风险。

举个例子,A重疾险将保障的100种重疾分成A/B/C/D/E五组,每组赔付1次,产品最多可以赔付5次。A组为心脑血管类疾病,共5种疾病。如果被保人罹患A组中的一种疾病,保险公司可以赔付,但是赔付后A组剩余的4类疾病就不可赔付;剩余4次赔付机会只能是被保人罹患B/C/D/E组别中的疾病才可以赔付,且剩余组别每组也只能赔付1次。

重疾分组与不分组哪个好?

1、理赔上看不分组更好

从理赔概率上来看,重疾险不分组要比分组好。大部分保险产品规定,同一组别内的重疾只赔付一次,相当于无形中降低了理赔概率。同样是保障100种重疾,不分组的重疾险每种重疾赔付概率是一样的,分组的重疾每种疾病的赔付概率降低。如果遇到分组不科学不合理的产品,那么产品的赔付概率进一步降低,对被保人是不利的。

2、保费上看分组划算

从保费价格上来看,重疾分组更亲民。不分组重疾险因为保障的每种重疾赔付概率是一样的,保险公司赔付概率更高,所以保费价格也会更高;分组重疾险保费价格相较而言会低些,从保费上来讲分组重疾险更容易被投保者接受。

重疾怎么分组好?

恶性肿瘤单独分组。据《中国人身保险业重大疾病经验发生率表(2020)》数据显示,恶性肿瘤、心梗、脑中风是最高发的三类重疾已经占到高发重疾的60% - 90%,其中女性罹患恶性肿瘤概率更高、男性发生恶性肿瘤、心梗、脑中风的概率都很高。鉴于恶性肿瘤十分高发,故而将恶性肿瘤单独分组有必要。

6种高发疾病分散到不同组别。除了恶性肿瘤之外急性心肌梗死、脑中风后遗症、冠状动脉搭桥手术、重大器官移植术或造血干细胞移植术、终末期肾病这5种高发重疾发病率也高,重疾分组时需将这5类重疾分散到不同组别。

关联性强的疾病分布在不同组别。比如说急性心肌梗塞、冠状动脉搭桥手术、疾病终末期是三种关联性强的重疾,如果把这三类重疾放在一组,赔付了急性心肌梗塞后,剩余两类疾病就不可以获赔了。如果将这三类疾病分在不同组别,赔付了急性心肌梗塞之后,剩余两类疾病还有机会获赔。

赔付间隔期要短。分组重疾险赔付时不仅会考虑到不同组别的问题,还会考虑到重疾赔付间隔期的问题,通常间隔期有180天或1年,间隔期越短,对被保人越有利。

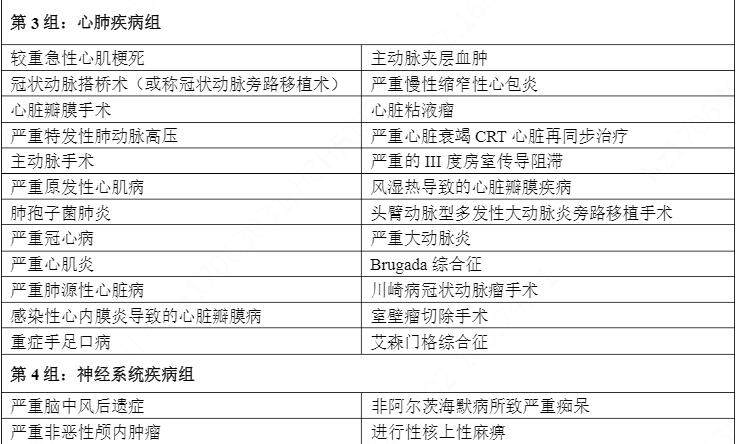

案例展示

分享微信

分享微信

百科词典

查看更多

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装