能报销100%的天津津城保,来了!

星球君 · 一年前3466 人看过

图源:天津津城保投保界面

最近,星球君刚扒完天津的“津惠保”这一款惠民保险,没想到还不到半个月,天津竟然又秀了一波!再次推出了一款名为“津城保”的,两者就只差别一个字?

只要是“天津医保参保人”就可以购买,不限年龄和职业,也没有健康要求!

天津的朋友们终于按捺不住、拍案而起!让星球君说说这一款“津城保”是什么来头!

那这款“津城保”究竟都保了什么?和之前的那款“津惠保”又有什么区别?到底值不值得买?

我们今天就来聊一聊:

01

津城保,保什么?

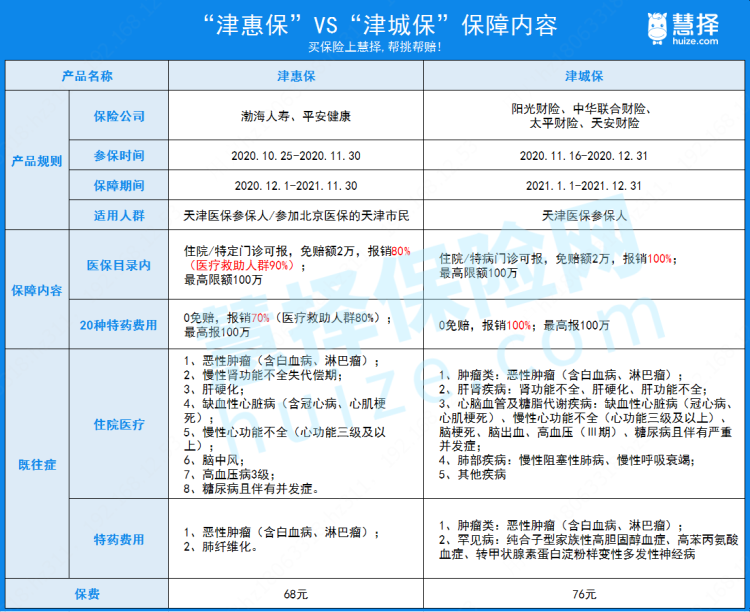

津城保,是由一款阳光财险等四家保险公司承保,为“天津”打造的专属商业补充医疗保险,它可以报销住院/特殊病种门诊医疗费用和特定恶性肿瘤及罕见症的20种特定药品费用。

其中,4家承保的保险公司分别是:

那这款津城保具体怎样?我们来看看它的保障内容有哪些:

01

住院、特病门诊医疗费用

我们从这里就可以看出:如果生病住院或是特病门诊,产生的医疗费用,医保报销后,对于医保目录内个人自付的部分,只要扣除2万元的免赔额,剩下的津城保还能进行100%报销。

你没听错,100%报销!

图源:天津津城保投保界面

02

20种特定高额药品

如果治疗过程中,有用到以下这20种特定高额药品的,是0免赔额,同时也是直接100%报销的!

为了方便大家理解如何报销,星球君举个栗子:

天津的王先生,因肺癌住院,医保目录内的医疗费用总共花了40万,医保报销后,自己还需要付15万。

并且,治疗的过程当中,还用到了“英飞凡”特效药,花了20万。

如果有津城保,那么王先生他则可以报销:

医保内的住院费:(15-2)* 100% =13万

特定药品费:20 * 100% = 20万

总共报销:33万

自己只需要出:(15+20)-33=2万

可以看到,原本王先生是需要自费35万的,但经过津城保报销后,他自己只需要掏2万就可以了,极大地减轻了医疗费用的负担,非常不错。

02

与“津惠保”的区别

讲完上面的介绍,我们现在就来扒一扒它和津城保有哪些不同的地方:

这两款产品,基本保额和免赔额都是一样的。

它们之间,最大的不同主要在于↓↓↓

报销比例!!!

报销比例!!!

报销比例!!!

“津惠保”住院和特定门诊报销的比例分别只有70%和80%,但是“津城保”住院和特病门诊报销比例均能达到100%!

但是保费只是贵了8块钱!

除此之外,其他都是差不多一样,包括既往症方面。

→既然说到“既往症”这个概念,那就顺便和大家说一下什么叫“既往症不赔”。

所谓的“既往症不赔”,就是说如果你投保之前就得过上面所列举出来的疾病,之后因此而住院、看特病门诊或用到特药,是不能报销的。

当然如果发生的是除此之外的其他疾病,则仍然可以报销。

比如,投保前已患甲状腺癌,那么投保后与甲状腺癌相关的住院治疗费、特药等,津城保就不能报销了。

但是,如果投保后发生的是甲状腺癌以外的,比如心脏病、脑中风之类的,则不影响,可以报销。

不过话说回来,几乎所有医疗保险都是不赔既往症的了,得过癌症还能买,已经很不容易了。

但需要提醒大家的是,还有一点“津城保”和“津惠保”是一样的,就是医疗费用一定要用天津医保先报销,否则这个是一分钱都报不了的。

特别是异地就医,记得先办理好备案和转外就医手续。否则,在市外的定点医院就医,只能报销 50%。

03

津城保,值不值得买?

津城保保持了这一类惠民保险的特点,总结起来有3个优势:

投保门槛很低:相对于其他商业医疗,它不限年龄和职业,也不限户籍,只要有天津医保就可以购买。

没有健康要求:就像买城乡居民医疗一样,投保时是不问身体情况的,哪怕患过癌症也能买。

保费非常便宜:不管是上至100岁的老人,还是下至刚出生的孩子,都只需要76元,两三杯奶茶钱。

因此,如果你是以下这几种情况,那么就非常值了,尤其是原先已经错过了“津惠保”的朋友们~

01

年长者

百万医疗一般都要求60岁以下才能参加,如果爸妈年龄比较大,又没买保险,津惠保就挺合适的。

02

身体欠佳的人

百万医疗一般健康告知比较严格,有因为身体异常而买不了或者被除外的,可以参加一份津城保。

03

高危职业的人

百万医疗大都有职业要求,像生活中常见的砂石车司机、高空作业的建筑工人等,百万医疗参加不了的,建议可以参加津城保。

星球君温馨提示:

如果你的年龄、身体等等都非常符合百万医疗的投保要求,那么还是建议买百万医疗更好~

毕竟百万医疗的免赔额更低,并且连社保外的医疗费用也能报销,用药也不会像“津城保”仅限于指定清单里面的,有些优秀的百万医疗还有“质子重离子”、免赔额递减等保障。

如果已经买过百万医疗,可以不重复买津城保。

因为百万医疗已经能涵盖“津城保”的保障内容,并且医疗险买多了也不能重复报销,所以一份就够了~

想买的小伙伴,可以用微信扫描这个二维码,点击右下角的“立即投保”

推荐阅读

惠民保指南

泰安市民保,最低至3毛/天,这款保险便宜哭了!

只需要79元或129元,即可获得最高200万的保障,真是便宜哭了。便宜归便宜,但是相对山东的齐鲁爱心保怎么样呢?

惠民保指南

亳惠保的15种高额特药,真的有用么?

“亳惠保”将治疗肺癌、乳腺癌、白血病、淋巴瘤等高发瘤种的15种特药纳入了特定高额药品目录。目录中药品均是肿瘤最新、最前沿治疗的必需药物,而且相关药品的价格,年花费在几十万元甚至接近百万元不等。

惠民保指南

超1亿国人患有这个疾病,很多人却不知道

快看看自己有没有得... ...

惠民保指南

云浮惠民保,8个重要问题的答案都在这里!

星球君今天收集了问得最多的8个问题,给大家一一解答

惠民保指南

“湖南湘惠保”去哪买?怎么买?

湖南的“湘惠保”具体要怎么投保?去哪买呢?

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有