50-80岁父母保险怎么买?花几百块配这2种就够了!

慧择小马老师 · 2月前480 人看过

如何应对父母衰老,是所有子女必上的人生一课。

今年过年,外出打工人都陆续返乡和父母团圆,也看到了父母的衰老和疾病。

有网友说;“坐在老家火炉旁烤火的一刹那,看到老爸头上满头白发,和脸上一年深过一年的皱纹,突然觉得特别伤感。”

父母衰老不可避免,但如何为“父母老去的风险”兜底,是我们必做的功课。

有数据统计,在全国第一大城市上海,给父母买保险的比例高达29%,在北京,这一比例为27%,而在二线城市福建福州,这个比例甚至超过了50%。(数据来源:《用户家庭保障报告》)

这些下决心给父母买商业保险的人,一般在30岁左右,而且经常是一个人带动周边一串人,一串人带起一串家庭。

给父母买保险,最好时机是?

大家一般会在什么处境或经济条件下,开始考虑给父母买保险?

我们结合2位客户真实故事,给大家聊一聊:

文女士,28岁决定给父母买百万医疗险

给爸妈买保险的时候,我28岁。为什么会买呢?最直接的原因是当时我事业上遇到了危机。

年轻时做了几年微商,挣了第一桶金,在湘潭买了自己的房,但微商红利一下就过了,本来一年能挣个几十万,突然就没什么收入,心态一下子就很差了。

我担心没钱,害怕以后父母突然有个啥事,自己拿不出钱来,于是每人花了几百块给他们买了百万医疗险。

买完保险第一年,我妈被确诊为胰腺癌中晚期。当时她才53岁,我原来以为人要到六七十岁才会生重病,没想到来得这么快这么凶猛。

我带着母亲去上海一家肿瘤医院治病,做了一场大手术和6次化疗。

不幸中的万幸是,30多万的治疗费基本上都报销了,自费花了一些异地治疗费和住宿费。

刚开始,我没想到都能报销下来,想着实在不行就卖房。庆幸自己年轻时的决定,避免了一夜返贫。

方先生 裁员后庆幸4年前给父母买了保险

2019年前后,我在的公司处于破产重组的阶段了,其实已经危机四伏。

危机感让我有了给父母买保险的想法。2019年3月,我给爸妈买了百万医疗险,每人900多块钱,负担得起。

当时爸妈60岁,我妹两年没工作了,我自己还有两个孩子。我想如果父母生病,责任就是我来扛。

2019年的冬天,我母亲不小心从三轮车上摔了下来,腿摔坏了。在这前不久,她视网膜刚查出了问题。在子女眼里,父母的老去好像都是突然间的,问题一个接一个。

老人都特别害怕进医院,更害怕花钱。

我母亲听到医生说腿部手术耗材比重大,自费几万,当场就拒绝手术。我反复安慰她不要担心钱,有保险可以报销,直到我发起了理赔申请,她人才轻松了一些,医生说怎么治就怎么治。

我今年40岁了,年底公司裁员,我听说自己也在裁员名单上,但我内心反而没以前害怕了,对普通人来说,生活就是关关难过关关过,有保障多少会安心。

所以,其实给父母买保险,一定程度上是我们在经济发展变缓,且充满不确定的阶段,守好自己小家方法。

也是远在外地子女,给父母尽孝的一种方式。

为什么要给父母买保险?

像我们父母这一辈人,年轻的时候保险保障比较单一,而且大部分老人只有新农合,看病就医依赖医保,但医保的报销范围是有限的。

虽然各地医保政策略有不同,但使用限制是共通的:

两定点:定点医院与定点药店。需要在对应医院就医、药店买药才能医保报销。例如,如果需要前往私立医院就医,就需要自费或通过其它商业保险来解决。

三目录:指《基本医疗保险药品目录》、《基本医疗保险服务设施目录》、《基本医疗保险服务诊疗项目》。这三个目录约定了具体的用药、诊疗手段等如何赔付。例如,药品目录分为甲乙丙 3 类,报销比例各不相同,甲类 100% 报销,乙类部分报销,丙类全自费。

起付线与封顶线:起付线类似于商业医疗险中所说的「免赔额」,超过起付线的部分,才能赔付。封顶线则是医保报销额度的上限,超过的部分需要自费。例如北京市在职的城镇职工医保待遇是门诊 1800 元起付,上不封顶,住院第一次 1300 元起付,封顶 50 万元。超过的部分,医保不再赔付。

如果是感冒发烧、轻微的小病小灾,可以用医保来应对,即使有超出的部分,也可以自己承担。

但如果碰上重大疾病,医保的报销显然就不够用了。

给父母买2种保险就够了

给爸妈买保险,通常我们建议配置医疗险和意外险,这样大病、意外所产生的医疗费用基本可以解决。

价格也不贵,属于“花小钱、办大事”,给大家推荐2款产品。

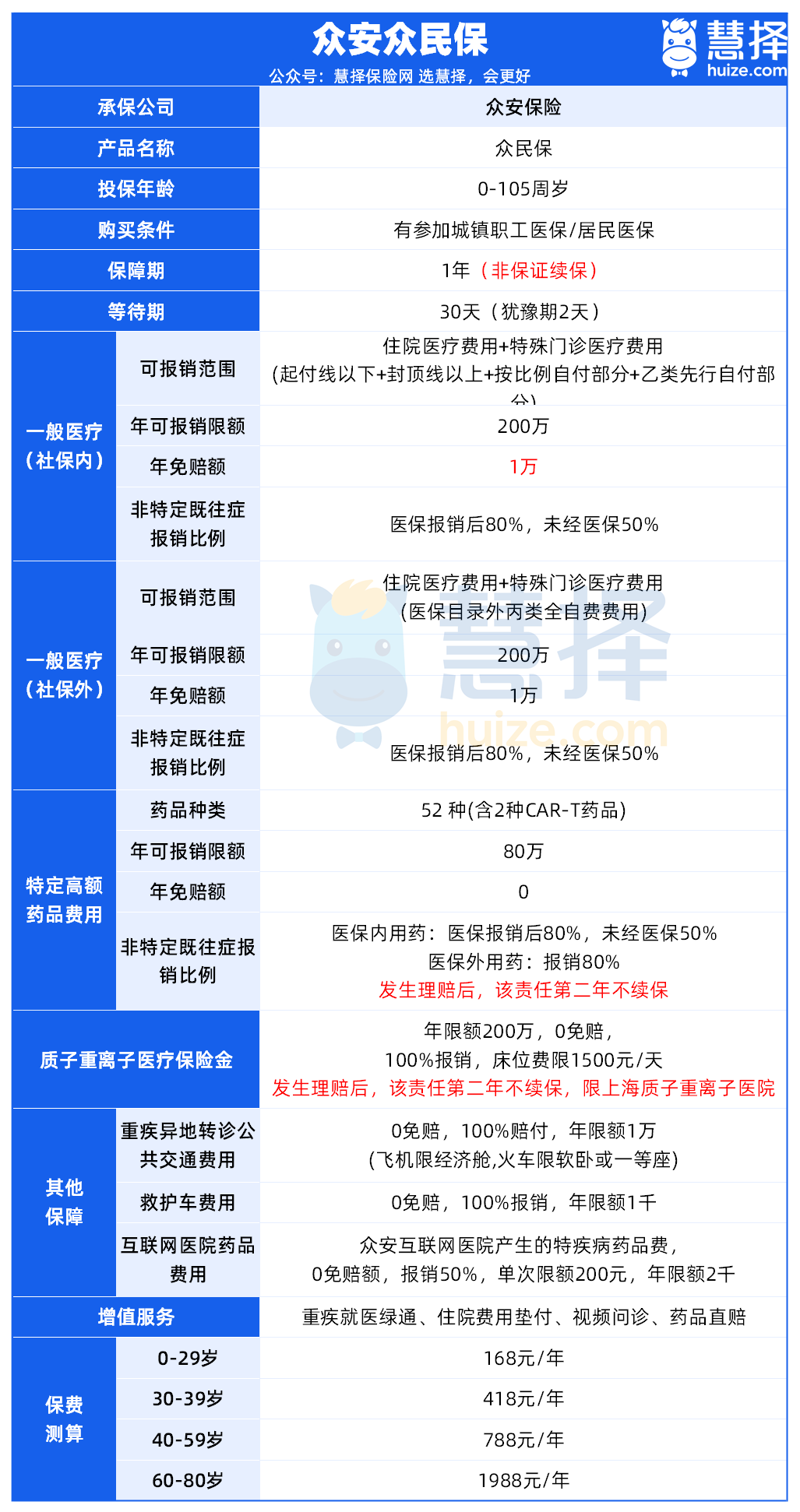

百万医疗险选 众民保

众安众民保,针对老人投保,有很多亮点:

1

投保门槛低

投保门槛超低,不问职业,不问健康状况,不问地区,只要交了医保,0-105岁都能买。

换句话说,就算得了癌症、尿毒症,做过支架手术等重病,也能轻松投保。

另外,最高投保年龄到105岁,单这一点,就击垮无数产品。

并且还支持家庭投保,除了本人、配偶、子女和父母,还可以给配偶父母投保。

家庭投保有保费优惠,2人优惠5%,3人10%,4人15%,5人及以上20%。

2

癌症特药也能赔

众民保不仅社保内外住院及特殊门诊可赔付。

像癌症特药也能报,0免赔,报销80%,包含52种特药,像120万一针的CAR-T-t疗法用的奕凯达、贝诺达等也在内。

3

非重疾既往症可赔

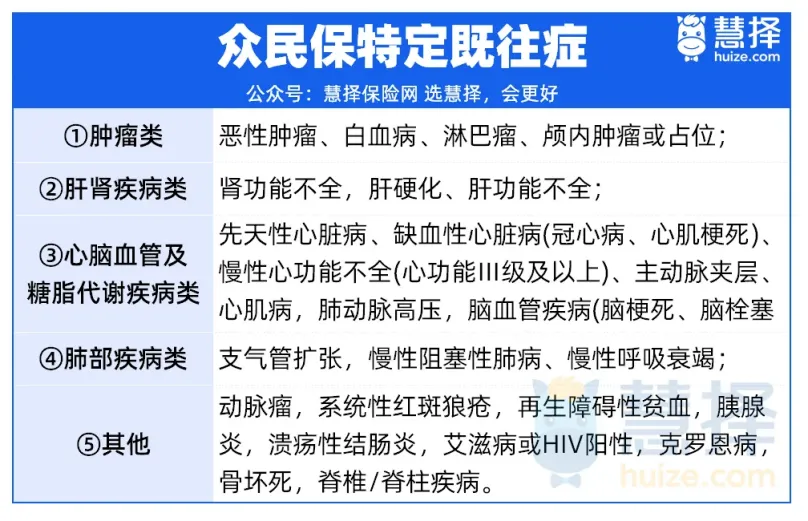

除了无健告,众民保还有一个亮点是,非重疾既往症可赔,这可是很多慢病患者的福音。

不过有一点提醒:

有5类重大既往症众民保是不赔的。

举个例子:

投保前查出乳腺癌,投保后,乳腺癌及其并发症的医疗费,是不赔的。

但投保前血糖高,但没确诊糖尿病,投保后确诊糖尿病,并出现并发症,比如糖尿病视网膜病变导致视力下降,这些费用可以用众民保报销。

4

免费服务号超贴心

“小小细节,最抚凡人心。”众民保还有6个免费的服务,对老人也很实用。

医疗垫付:大病住院,出不起押金,保司帮忙垫,我们安心治病就行;

重疾就医绿通:帮排队/挂号/预约医生/预约手术/床位等。

肿瘤特药直付服务:吃抗癌药,自己不用出钱。

用药前基因检测服务:比如肺癌适合吃哪代靶向药?医生会让做个基因检测。保保姐有客户做了,花了2万多。

陪诊服务:腿摔骨折了、孩子哭闹不止、孕妇行动不便、精神疾病患者,有人帮忙跑腿交钱挂号取报告,堪称救大命

住院护工服务(5天):深圳护工一天300,5天帮你省1500。

当然,众民保保障虽好,但缺点也不容忽视。

它的免赔额相对较高,社保内1万和社保外1万,实际就有2万。另外,它无法保证续保。

介意的朋友,可以考虑给父母再加一个防癌医疗险,这里推荐平安长期防癌医疗险。

终身保证续保,像恶性肿瘤-重度、轻度、原位癌都在保障范围内。

保额高达400万,社保外用药也能报,0免赔额。非指定医院报销90%,靶向药、进口药也能报销。

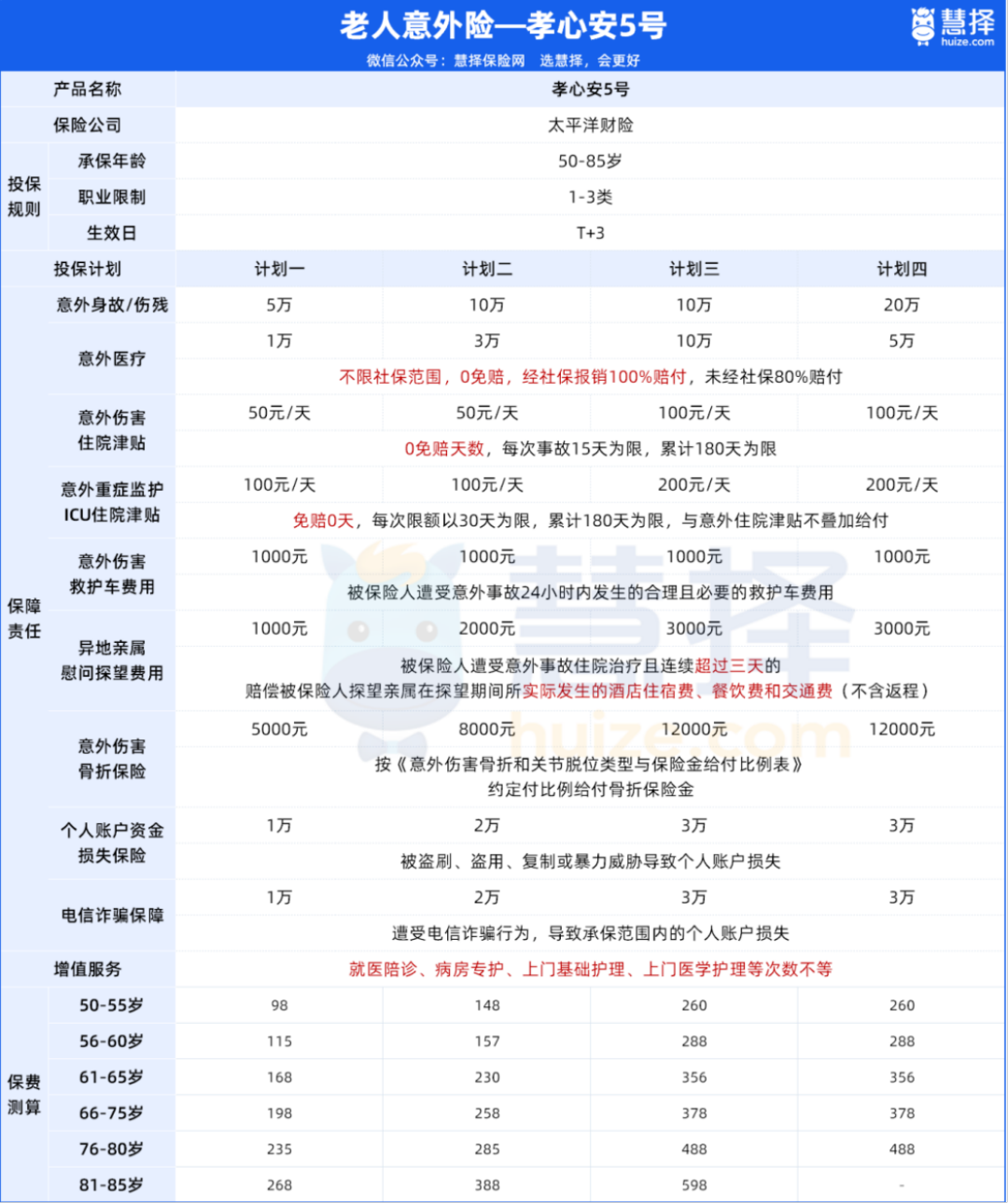

意外险选 孝心安5号

孝心安5号的基础保障很优秀,不限社保,0免赔,经社保报销后100%赔付。

它的亮点是:

1

特色责任保障全

涵盖了意外身故/伤残、意外医疗费用、意外伤害住院津贴等多项责任。

除了以上常见保障,孝心安5号还提供意外伤害骨折保险、异地亲属慰问探望费用等老人特色保障。

①因意外受伤导致的骨折/关节脱位,根据骨折部位和程度按比例赔偿,最高可以赔偿 12000 元;

② 因意外受伤产生的救护车费用,最多可以报销 1000 元;

③ 要是子女在外地,回来探望,还能报销部分住宿、交通费,最高3000元,非常人性化。

④ 针对今年社会频发的中老年被诈骗现象,创新设计个人账户资金损失保障和电信诈骗保障,保额最高3万。

骨折脱臼有最高5000元的津贴,计划三有12000元津贴,要知道老人意外摔倒骨折是常有的事。

2

报销范围广,报销比例高

意外医疗不限社保内外,像自费药品费用、诊疗费、器械费等都可以报销。

免赔额0元,社保报销后,按照100%比例赔付;未经社保报销,按照80%赔付。

一般市面上的老年意外险,都要超过100块才能报销。

而孝心安5号,把理赔门槛降到0,还是很有诚意的。

另外,增值服务也很nice。

老人发生意外后,孝心安5号的增值服务,具体包括就医陪诊、病房专护、上门基础护理、上门医学护理,省下不少麻烦。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装