体检异常,有既往症,如何过健康告知?最全攻略!

慧择小马老师 · 2月前257 人看过

前段时间,看到一个拒赔案例:

一位姓王的女士,确诊了慢性淋巴细胞白血病。

好在2年前,给自己投保了一份医疗险,想着能出险报销。

却遭到了保险公司拒赔,问题出在了王女士的病历上。

王女士在2019年的一份病历中,曾向医生口述,3年前有出现咽疼,扁桃体疼痛肿胀,双扁桃体有脓点,且反复发作,每年3-4次。

因为咽炎,且反复,保险公司认为王女士早在3年前就有疾病征兆。

以此判定所患的慢性淋巴细胞白血病,为既往症。

王女士的例子,不是个案,很多朋友买保险担心既往症,因为它是“拒赔大户”。

但是:

● 买保险前得的病,都是既往症吗?

● 已经治愈了的疾病,算既往症吗?

● 医生说不用治疗的病,要健康告知吗?

● 健康告知里没问到的病,也会被拒赔吗?

今天就把这事给聊明白。

哪些情况,算是既往症?

既往症纠纷,一般出在医疗险的理赔过程中。

每个产品对于既往症,定义不一定相同。具体细节,多数写在免责条款里面。

大部分情况,都是这4条,给大家翻译一下:

1、生效前已明确诊断,长期治疗未间断。

→ 投保前就有的疾病,而且一直在治。

比如投保前,就确诊了高血压,后面也一直有吃药控制。如果之后因为高血压住院了,这部分费用不报销。

2、生效前已明确诊断,治疗后未痊愈,间断用药。

→ 投保前有疾病,没完全治好,还需要时不时治疗一下。

比如一些慢性病,比如甲状腺功能减退、抑郁症等等,需要长期或间断服药。

3、医生已有明确诊断,但未接受任何治疗。

→ 有的疾病,虽然医生有诊断,比如干眼症、乳腺增生等,医生没有建议进行进一步治疗。

但如果后续,病情变严重了,需要住院或手术治疗,这个费用也是不报销的。

4、生效前未诊断和治疗,但症状和体征明显且持续存在,以普通人医学常识应当知晓。

→ 虽然医生没有明确的诊断,但是有持续的症状,而且这症状以常识能知道,自己不对劲。

说实话,这条定义得比较模糊,“普通人医学常识”范围难以界定,所以也经常会出一些理赔纠纷。

不过今年(2022年)1月的时候,银保监会已明确通报要求既往症定义不合理的产品进行整改。

既往症的定义更清晰,能减少不少理赔纠纷。

做个小总结:

判断自己的情况,是不是属于既往症。就看是不是符合前面说的4条。(一般是4条,具体的要以产品条款为准)

如果想直接找专业人士帮忙把控,点这里预约慧择保险咨询顾问1v1咨询。

接着咱们来聊大家关心的问题↓

有既往症如何过健康告知?

决定我们能不能买保险的,是健康告知。

国内的健康告知采用的是“询问告知”:问啥答啥,不问不答。

健康告知一定要好好做,如实告知很重要,关系到后续能不能顺利理赔。

一般投保人完成健告后,会出现两个选项:

如果投已涉及部门既往疾病,我们点击上图中的“有部分问题”。

一部分产品可能会直接告诉你不能买了,那我们再换一款产品就好;

但大部分产品还会给“核保”的机会。

所谓核保,也就是保险公司进一步核查我们的异常,看到底影不影响买保险。

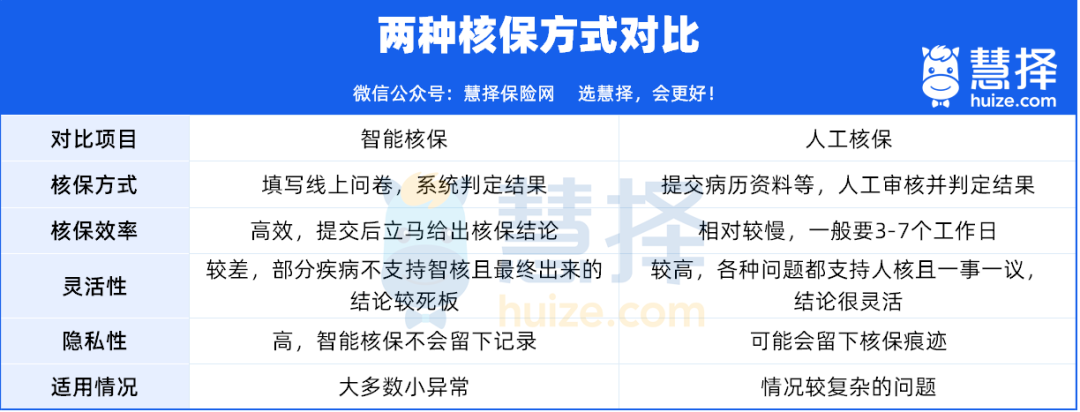

核保一般有 2 种方式:智能核保和人工核保,它们的区别如下:

这里优先建议大家尝试智能核保,更高效、灵活;情况复杂的,才考虑人工核保。

那核保到底该怎么做?先说智核,简单来说就是:

找到我们要核保的疾病,如实回答系统给的问题,提交之后就能看到核保结论。

提醒一下大家,回答核保问题时要看清楚具体问法:

比如有没有时间限制?是“或”还是“且”?是全部符合还是符合其中之一等等。

另外,在实际核保时,如果无法通过,也建议大家多产品尝试。

因为不同的产品核保尺度不一样,说不定其他产品可以正常投保。

核保的过程中,建议能有专业的顾问指引,减少核保踩坑。

既往症出险能赔吗?

有朋友还会担心,我认真做好了健康告知,通过了核保,还会不会因为过去的疾病拒赔?

这得分情况来看:

1、健康告知里问到的疾病

也不是一有问到的疾病,就会被拒保。

可以先看看智能核保或人工核保的结论,一般就3种结果:

● 标体承保

● 除外承保

● 拒保

🍀标体承保

保险公司知道投保人过往有相关疾病的情况下,选择了不做限制的承保。

代表着,保险公司放弃了因为这个疾病而使用“既往症免责”的权利。

如果之后,再因为这个疾病出险了,可以报销。

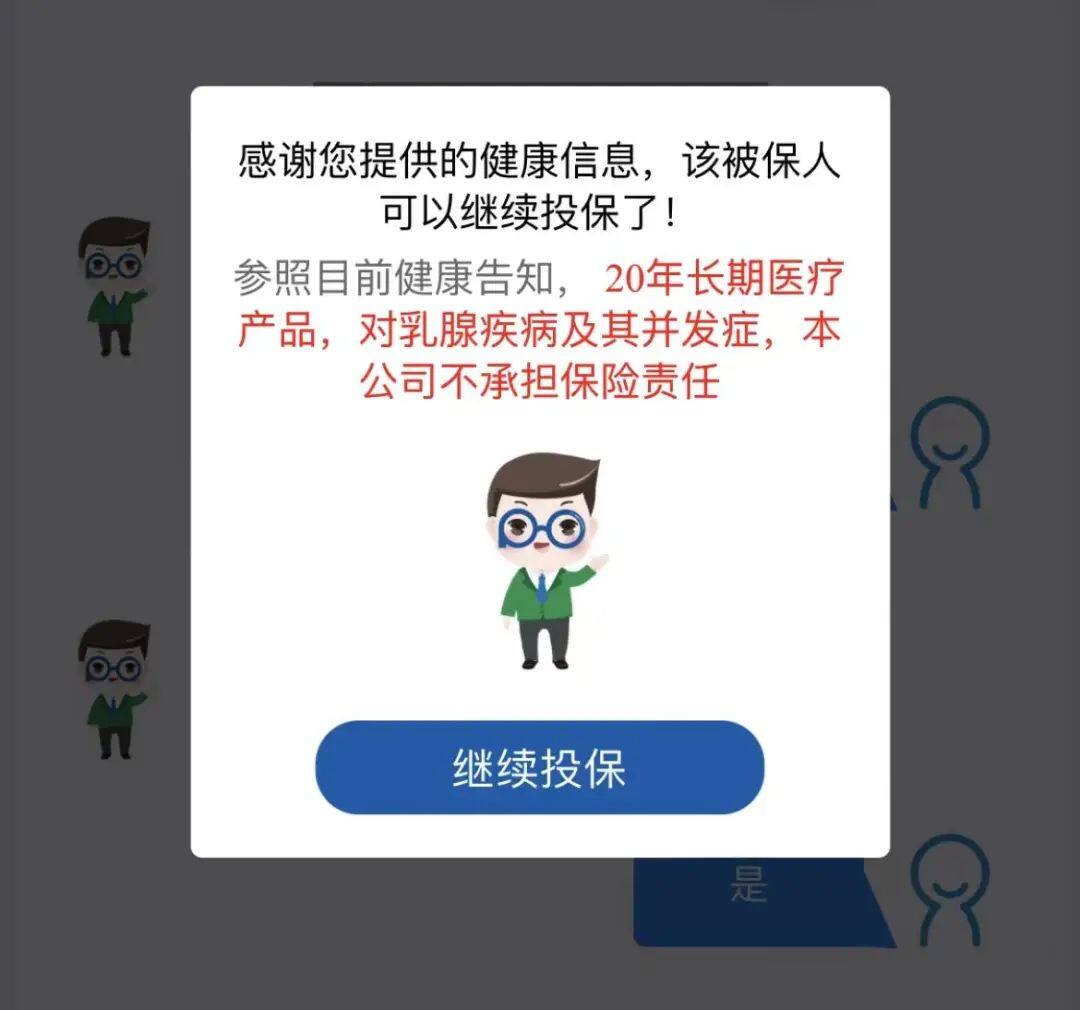

🍀除外承保

比如这个图里的结论,就是对乳腺疾病及并发症进行了除外。

(来源:e享护-医享无忧智能核保截图)

那么之后,乳腺疾病及并发症相关的医疗费用,就不能报销了。

🍀拒保

保险公司拒绝承保,报销的事就别想了。

2、健康告知里没问到的疾病

直接回答2个大家比较关心的问题:

①买医疗险之前,有一些症状,比如胃痛(未确诊疾病),但健康告知没有问到。等待期之后,确诊了胃癌。医疗险报销吗?

不一定。

具体需要仔细分析产品的既往症定义,如果定义里面没有提及“持续的症状和体征延续”不赔。那还是应该赔付的。

定义不同,理赔结果也会有不同。

②买医疗险之前,确诊了A疾病,但健康告知没有问到。等待期之后,确诊了与A疾病强相关的疾病。医疗险报销吗?

不报销。

因为这种情况是投保前疾病,属于保单的责任免除。

但如果是确诊了不相关的疾病,会报销。

之所以设置了既往症,是因为商业保险,保的是未知的风险,需要风险具有不确定性。

既往症是已知风险,一般都要排除在保障范围内。

如果有既往症,担心之后病情加重;可以在买保险的时候,选择一些健告宽松的产品。

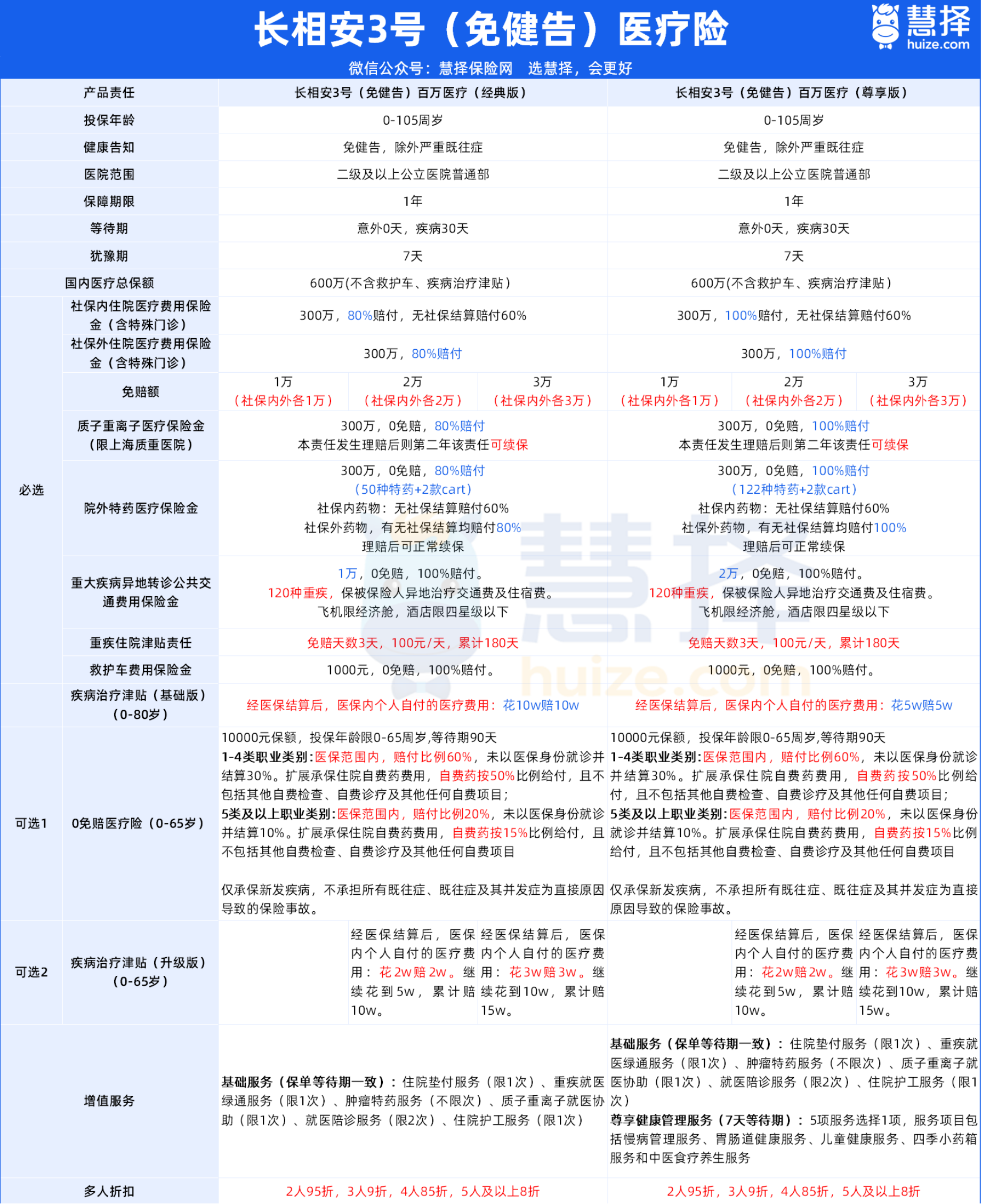

今天就给大家推荐一款这样的优质医疗险 —— 长相安 3 号(免健告)百万医疗险,它是由慧择和人保定制推出的一款诚意之作。

这款产品的优势十分显著:

✅免健告,健康不再是门槛;

✅职业限制少,高危职业也能投保;

✅投保年龄高达105岁,老有所医不是梦;

✅而且针对一般既往症还可以赔付(明确恶性肿瘤的结节可赔、新增高血压伴并发症);

✅丰富增值权益,如重疾绿通、住院垫付、就医陪诊、住院护工等。

为每一个有需要的人提供安心保障,真正实现“人人可保,人人可医”。

再把目光聚焦于长相安3号的具体责任:

它保障内容覆盖全面,国内医疗总额高达600万。

基础责任上,除了社保内外住院医疗费用各300万,先进疗法,比如质子重离子治疗、院外特药、Car-T药物也能赔,保额同样高达300万,

不仅如此,异地就医、救护车费用均能保,还有100元/天的重疾住院津贴责任,为您解决就医过程中的各种费用担忧,让您没有后顾之忧。

另外,长相安3号拓展了0免赔医疗险和重疾住院津贴(升级版),两个可选责任,让保障更全面,无死角守护健康。

和同类低门槛、免健告的众民保相比,长相安3号在保障更多、责任更好的情况下,费率还能更低,主要年龄段低于众民保 2%,性价比超高,让您花更少的钱就能享受到更优质的保障。

而且人保作为大品牌,被誉为“亚洲第一大财险公司”,信誉有保障。对大家来说,选择大品牌的保险公司,理赔服务更可靠,能让您更加安心。

最后揭秘下大家最关注的价格,非常亲民!

选择经典版,1万免赔的方案,0-30岁年保费只需175元;41-60岁的朋友每年也只需780元,就能买到600万的国内医疗总额,还有各项实用的责任。

如果选择2万/3万免赔方案,保费则会再降!

如果拿捏不准自己的情况是否合适投保长相安3号(免健告),或者想了解具体产品细节,预约慧择保险咨询顾问,我们1V1帮你解答。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装