每月不到300元,25岁年轻人保险方案来了

慧择小马老师 · 2月前590 人看过

最近看了一个有意思的报告。

报告调研了一波职场年轻人的薪资(大家对号入座一下)👇

发现“数字”真家想象地那么乐观:

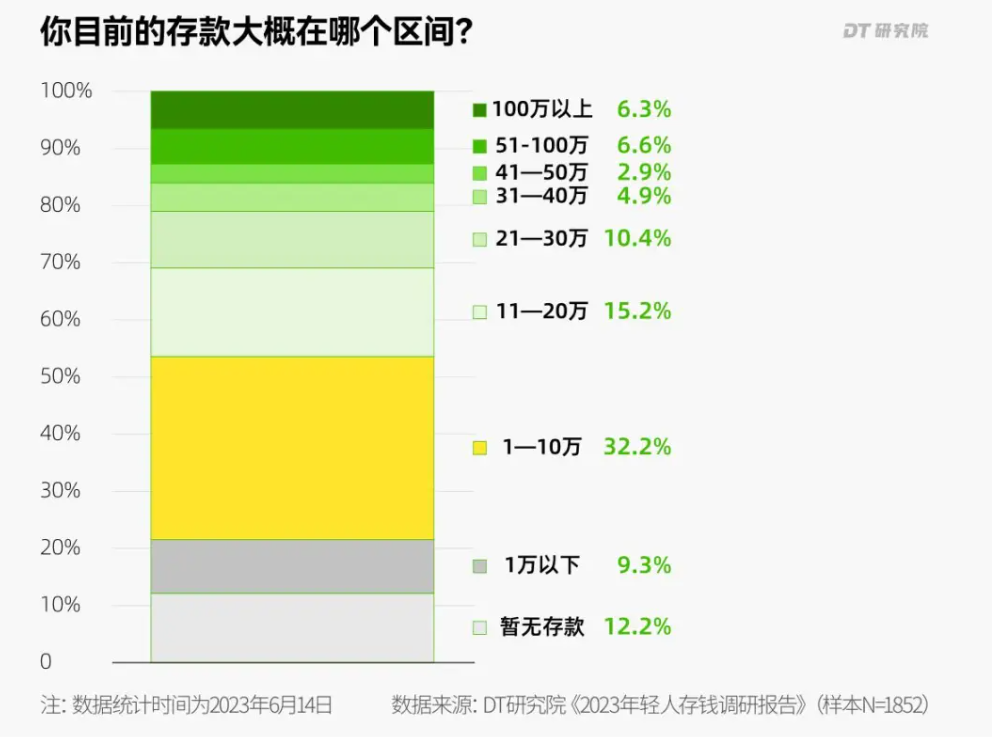

工作10年以上的人中,就有15.2%的人“暂无存款”,还有接近4成人存款在10万以内。

不是说大家赚得少哈,而是人到了一定的年龄,买房、买车、结婚、创业会吞噬,甚至清空大部分人的存款。

“存下钱,可真是太难了。”

但对任何人和家庭来说,保险保障不可少呀。

“有没有性价比高,适合年轻人买的保险方案?”

“有”今天,我们就来聊聊,如何用每天一杯奶茶的钱,为年轻人构筑一道经济安全的防线。

脆皮年轻人,需要买保险吗?

尤其是一些刚入职场的年轻人会这样想:

“我现在还年轻,身体也很健康,保险先不买了,等过两年再说吧……”

但事实上,风险时刻潜伏在我们身边。

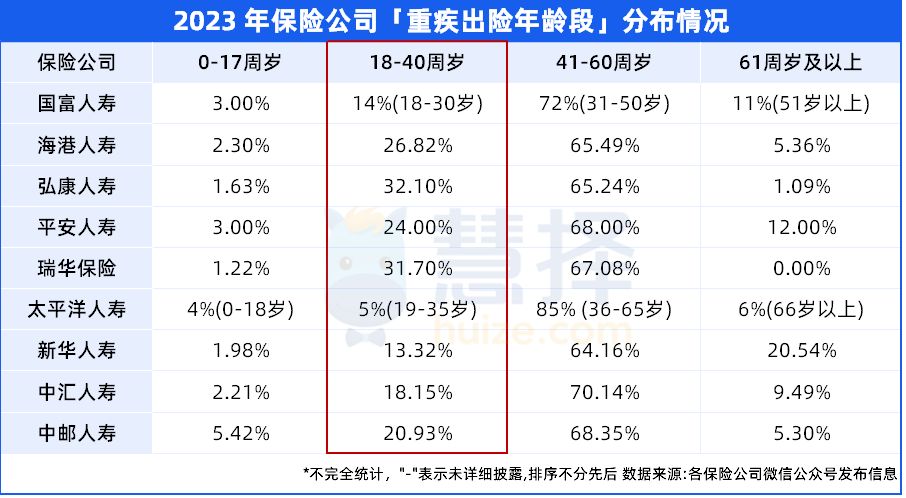

从2023年各家保司理赔数据显示,18-40岁年龄段的重疾发病率较过去几年有所上升,这一数据不容忽视。

说明随着生活节奏加快、工作压力加大,以及不健康的生活方式,大疾病愈发年轻化。

比方说像乳腺癌、结直肠癌和某些血液癌症,在年轻人中的发病率也在上升。

如果因为一场大病或意外,几年的积蓄瞬间清空,甚至连累父母,那将是多么沉重的打击。

图源:国民防范重大疾病健康教育读本

所以,我一直鼓励年轻人,趁身体状况好,没有体检异常记录、没有住院记录等,较易通过健康告知,可选择的保险产品多,续保容易,同时价格也比较便宜。

抓紧时间备好保险。

保险可能看起来有些复杂,但把它想象成一套防护装备,就简单多了。

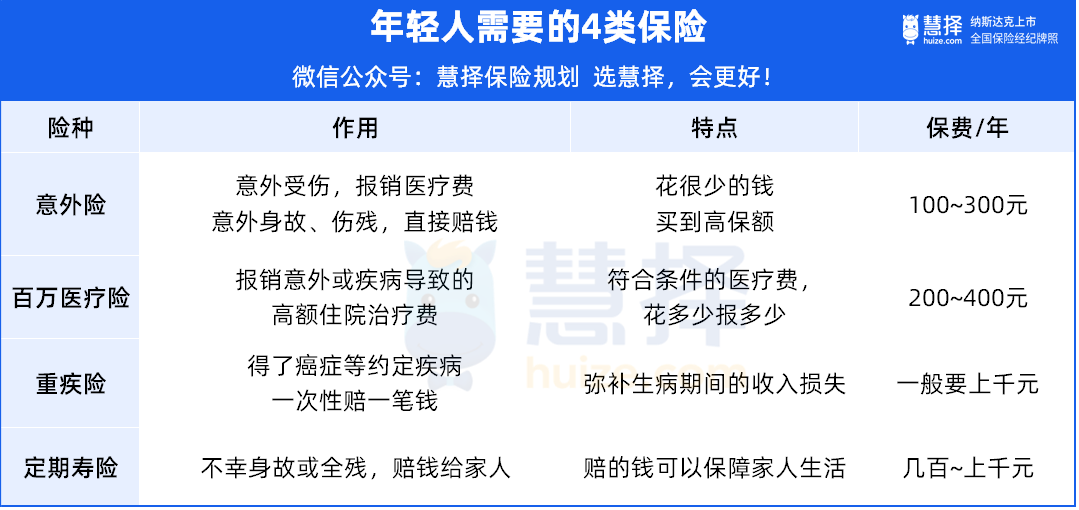

✅ 意外险:这就像是你的头盔,保护你免受意外伤害。无论是摔伤、撞伤还是其他意外,意外险都能在你需要时提供经济支持。

✅ 百万医疗险:这相当于你的护甲,当你生病或受伤需要治疗时,它能帮你承担大部分的医疗费用,减轻你的经济负担。

✅ 重疾险:这就像是你的魔法盾,专门用来抵御重大疾病的攻击。一旦被诊断出重大疾病,重疾险会提供一笔大额赔付,让你能够专注于治疗和恢复,而不是担心经济问题。

✅ 定期寿险:这可以看作是你的备用生命值。如果不幸去世,它会为家人留下一笔钱,帮助他们应对失去顶梁柱的经济影响。

所以,对于预算有限的你,从意外险和百万医疗险开始,这是最基础的保障。

随着经济状况改善,逐步增加重疾险和定期寿险,让你的防护装备更加完善,为你的未来提供更全面的保护。

记住,保险不是一次性的投资,而是一个逐步构建的过程,随着你的成长和需求的变化而调整。

想根据自身预算配置晚上保障方案,不妨预约慧择保险咨询顾问,1V1定制保险方案。

三套方案,满足不同预算需求

1. 预算3000元的“经济餐”

以25岁的健康年轻人为例,先做好基础的意外+医疗保障。

🍀意外险买小蜜蜂5号典藏版,

一年156元,就能获得50万的身故保额。

像平时不小心磕磕碰碰、猫抓狗咬,这块属于意外医疗范畴,最多可报销5万,还是0免赔,不限社保范围,社保内100%报销。

产品还自带救护车费用报销、骨折关节脱位保障等,外赠住院护工、上门家政、陪诊等实用增值服务,性价比爆棚。

🍀百万医疗险首选长相安 2 号,

平安大公司承保,保证续保期内最高800万保额,可以报销生病住院的医疗费用,包括床位费、手术费、药品费等等。

保费也亲民,带上外购药责任,首年保费(有社保)也才213元,可保188种癌症院外特药,内含3种Car-T药品,赔付限额200万。

不过需留意,产品设有 1 万的免赔额,即医保报销后需个人自付达1万,剩下部分可报销。

做好以上基础保障后,仍有余力,

🍀重疾险可考虑达尔文11号重疾险,

25岁,买30万保额,保终身,分30年缴费,基础责任,男仅3141元/年,女仅2961元/年。

除了基本的重中轻保障外,因意外导致的重疾还可额外赔30%基本保额,并且不用加费。

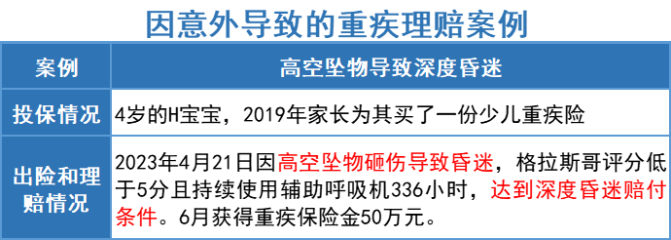

我们的小马理赔也协助处理过不少意外导致的重疾理赔案例:

如果投保的是达尔文11号,买30万基本保额,则可多赔9万。

这样一套方案下来,25岁女士的首年保费仅3330元,男士只要3510元,

平均一天只要10元左右,不到一杯奶茶钱。

2. 预算5000元的“标准餐”

当我们的收入有了一定提升,就可以考虑在保障全面性和品质上更进一步。

百万医疗险、意外险依然是长相安2号、小蜜蜂5号,和前边一样,就不再赘述。

🍀重疾险还是达尔文11号,

但保额建议提高到50万,

还是25岁成人,男性每年5235元,女性每年4935元。

一旦确诊重病,医疗险解决手术费、药物费、住院费等显性支出,重疾险弥补病人/家人误工、长期康复护理、失能等看不见的经济损失。

如果成为家庭顶梁柱,还需要额外配置一份定期寿险,

🍀推荐定海柱6号,身故/全残直接赔钱。

健康要求宽松,乙肝、结节都可投,家庭支柱必备。

保障期限根据自己的家庭责任期限来定,比如到房贷还清、孩子长大成人等。

以买50万保额,保到60岁退休为例,30年缴费,男519元/年,女279元/年。

还能根据需求灵活搭配可选责任,如猝死关爱金、身故/全残特别关爱金、交通身故额外赔等。

3. 预算10000元的“豪华餐”

随着事业上升,收入逐渐可观,那么除了做高意外险和定期寿险的保额,

在重疾配置上,还可以疾病多次赔和癌症、心脑血管疾病的二次拓展责任。

🍀选守卫者7号,

就是一款非常优秀的多次赔重疾险,亮点满满:

✅覆盖120种重疾,无三同条款,最多可赔6次;

✅重疾赔完轻中症还能赔,取消了90天的间隔期;

✅自带ICU住院津贴,非合同约定疾病也有机会赔;

✅健康告知和核保宽松,不捆绑身故,保费优秀。

附加的癌症二次赔责任,采用津贴形式,更容易获赔,满足180天/1年间隔期后,癌症仍在治疗中,每年给付50%/40%/30%基本保额,限3次。

以30岁成人买50万保额,保终身,30年缴费为例,

男性一年8745元,女性8180元,让你在为家庭打拼的同时,也能安心无忧。

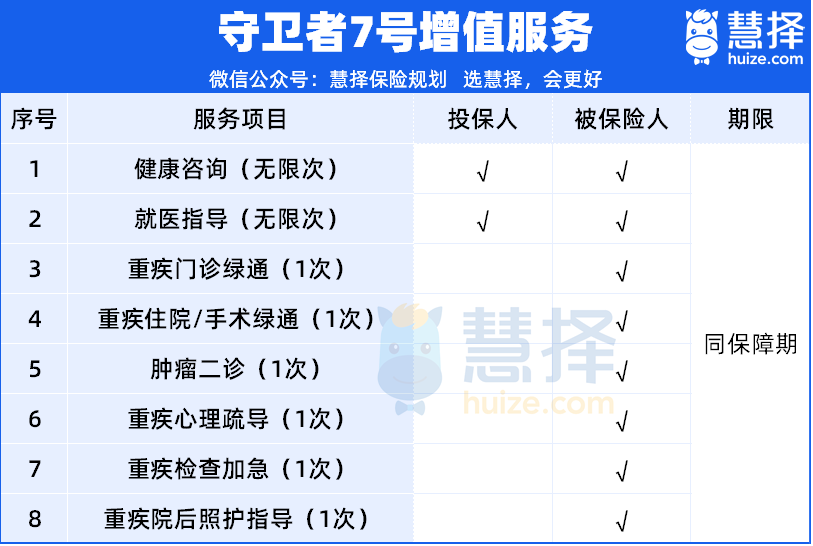

除了丰富灵活的保障外,守卫者7号还提供8项增值服务。

提供的增值服务涵盖诊前、诊中、诊后全流程,帮助解决挂号难、住院难、手术难等问题,还提供康护治疗指导,助力患者早日康复。

不仅服务好,有效期还长,保障期内均有效。

写在最后

所以说,保险就像是我们人生路上的 “备胎”,平时可能感觉不到它的重要性,但在关键时刻,它能帮我们大忙。

不同的预算有不同的保险方案,大家可以根据自己的实际情况来选择适合自己的。

但不管选择哪种方案,都要认真了解保险条款,清楚知道自己的权益和保障范围。

当然,有朋友会问,如果身体已经亚健康,有没有相对宽松的产品?

✅免健告,既往症写进合同可赔;

✅投保年龄高达105岁,老有所医不是梦;

✅甚至有机会做到0免赔。

如果想详细了解产品,或者想根据自己的预算和健康状况,选择合适方案,可以预约慧择保险咨询顾问为你服务~

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装