好易保免健告重疾险保什么?既往症怎么赔?

慧择保险网 · 一年前295 人看过

很多非标朋友心动不已,但是又有很多疑问:

得过癌症能买吗?后续能赔吗?

已经查出结节,会影响后续理赔吗?

以后续保的话,查出新的疾病怎么赔?

其实归根结底,就是一个问题:既往症怎么赔?

今天小马老师就来详细讲讲。

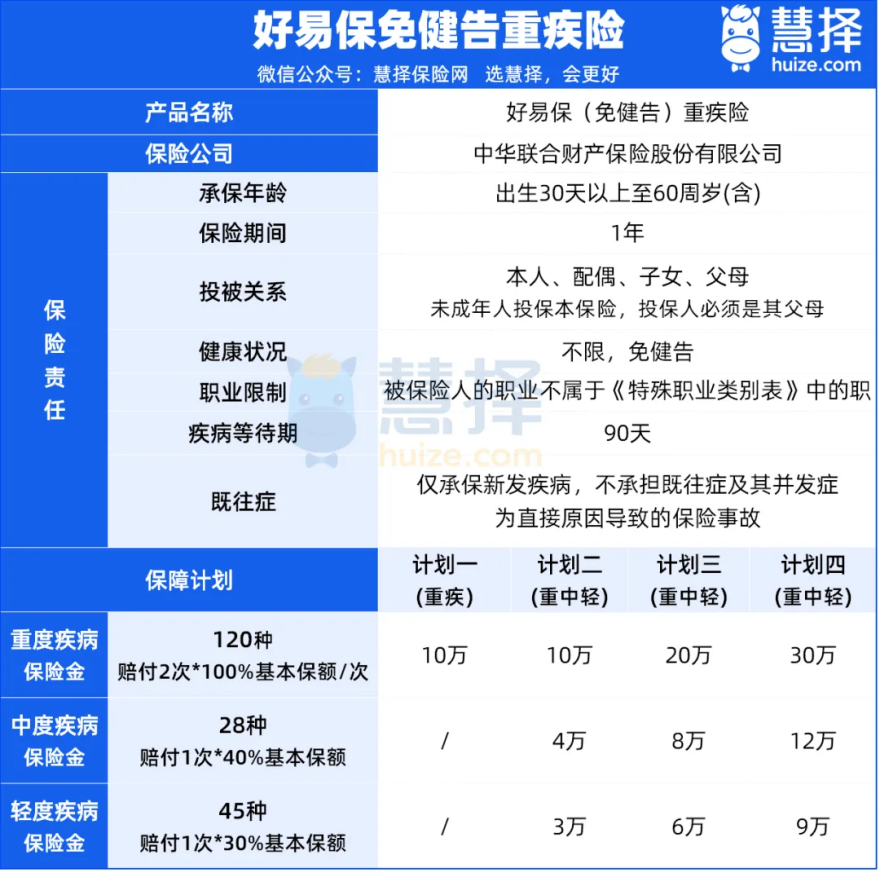

好易保免健告重疾险保什么

先来回顾一下好易保免健告重疾险保什么:

好易保免健告重疾险保障简单,有4个保障计划,主要保重疾、中症、轻症。

优势比较明显:

1

赠送增值服务

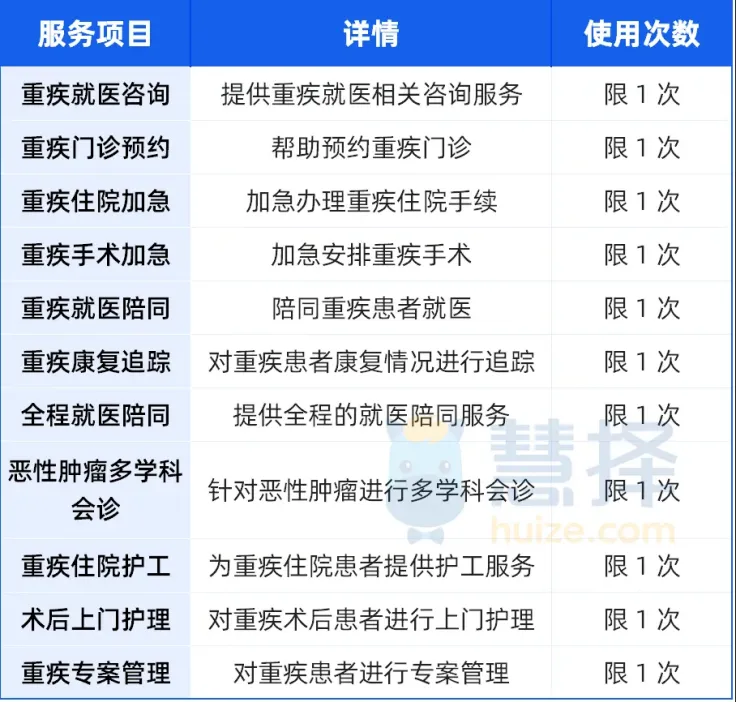

除了基础保障外,好易保免健告重疾险还附赠11项健康增值服务,都非常实用。

比如给宝宝投保了好易保免健告重疾险后,新手妈妈带宝宝就诊,可申请就医绿通服务,无论是重疾门诊还是住院,都能迅速办理,让宝宝得以更快接受治疗,减少病痛折磨。

对于子女不在身边的老人,提供全程就医陪同服务,大病小病皆可使用,能够协助办理挂号、交费、看诊、检查、治疗、取药等看病全流程。

在市面上,单独购买这项陪诊服务大约需要花费300元左右,而好易保免健告重疾险直接将其赠送。

此外,还有重疾住院护工等实用服务。

2

价格便宜

好易保免健告重疾险价格也很能打。

最低一年仅需74元起,对预算不多人群十分友好。

以30岁投保好易保计划二为例,男性保费175元,女性保费149元。

若确诊重疾,可以一次性赔付10万,性价比相当高。

3

无健康告知

好易保免健告重疾险最突出的亮点在于,无健康告知。

要知道,重疾险健康告知可是很严格的,像甲状腺结节3级,医生就算说没事不用治疗,但也会影响买重疾险。

好易保免健告重疾险,直接没有健康告知,也就意味着就算之前做过手术、有检查异常、住过院、有三高、心脑血管疾病、癌症等,都可以直接投保。

但要注意,能买不等于能赔。

好易保免健告重疾险有既往症免责,到底哪些能赔,哪些不能赔?

接下来一一讲清楚。

既往症怎么赔?

好易保免健告重疾险条款中有明确写明,不承担既往症及其并发症为直接原因导致的保险事故。

那么什么是既往症呢?

按条款定义,既往症是指在保单生效前被保人已患有的且已知晓的有关疾病和症状。

至于已患有或已知晓的有关疾病和症状,通常有以下3种情况:

(1)本保险合同生效前,医生已有明确诊断,长期治疗未间断;

(2)本保险合同生效前,医生已有明确诊断,治疗后症状未完全消失,有间断用药情况;

(3)本保险合同生效前发生,医生已有明确诊断,但未予治疗。

一般来说,保险公司会以当期临床诊断及诊疗资料判定既往症与疾病是否呈因果联系为依据,判断疾病是否是既往症导致的。

为了更好理解,我们举3个例子:

1、甲状腺结节→甲状腺癌

如果投保前有甲状腺结节,等待期后复查还是甲状腺结节,医生未建议治疗。

但过了一段时间后,确诊甲状腺癌,要分2种情况来讨论:

如甲状腺癌与投保前甲状腺结节处于同一部位,属于既往症免责,不予赔付。

如甲状腺癌与投保前甲状腺结节处于不同部位,则可以正常赔付。

2、慢性萎缩性胃炎→胃癌

如果投保前有慢性萎缩性胃炎,确诊期后胃癌,可以正常赔付。

但投保前检查已出现肠化、菜花样不典型性增生的,属于既往症免责,不予赔付。

3、上皮内瘤变→恶性肿瘤

如果投保前有上皮内瘤变,等待期后确诊恶性肿瘤/原位癌(宫颈、胃肠等),也要分2种情况讨论,主要看上皮内瘤变的级别:

投保前有低级别上皮内瘤变,可以正常赔付;

投保前有高级别上皮内瘤变,不予赔付。

当然啦,以上3种情况仅供参考,实际赔付需结合实际情况来判断。

如果不清楚自己既往疾病是否免责,可以点击这里1V1咨询>>>

此外,还需说明一点,虽然好易保免健告重疾险是一年期重疾险,但是如果在首年投保等待期后确诊异常,在连续投保期间发生的重疾,也是能赔的。

举个例子,在2024年11月投保好易保免健告重疾险,等待期90天后,首次检查出甲状腺结节。

之后3年连续投保好易保免健告重疾险,在2027年检查出甲状腺癌,不管是否属于同一个部位,都是可以赔的。

所以,虽然好易保免健告重疾险是一年期产品,但既往症定义还算宽松,仅计算首年投保前的既往症。

写在最后

总的来说,好易保免健告重疾险保障简单,无健康告知,关键是价格便宜,非常适合作为“补丁”来加保。

非常适合以下4类人群投保:

①有早产、难产、出生低体重、卵圆孔未闭等问题暂时买不了重疾险的新生儿;

②已有一份重疾险,觉得保额不够的成年人;

③身体有些小毛病想要标体承保的人群;

④超过50岁的父母。

如果不确定自己保障是否充足,适不适合加保好易保免健告重疾险,点这里1V1咨询>>>

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有