央行:存量房贷利率下调!但更可怕的是...

慧择小马老师 · 6月前219 人看过

房奴终于等来了春天!

前段时间,市场传闻要给存量房贷减负的时候,没敢写,怕落空,怕存量房主失望。

万万没想到,官方的大礼包,这几日就这样“赤裸裸”地砸过来了:

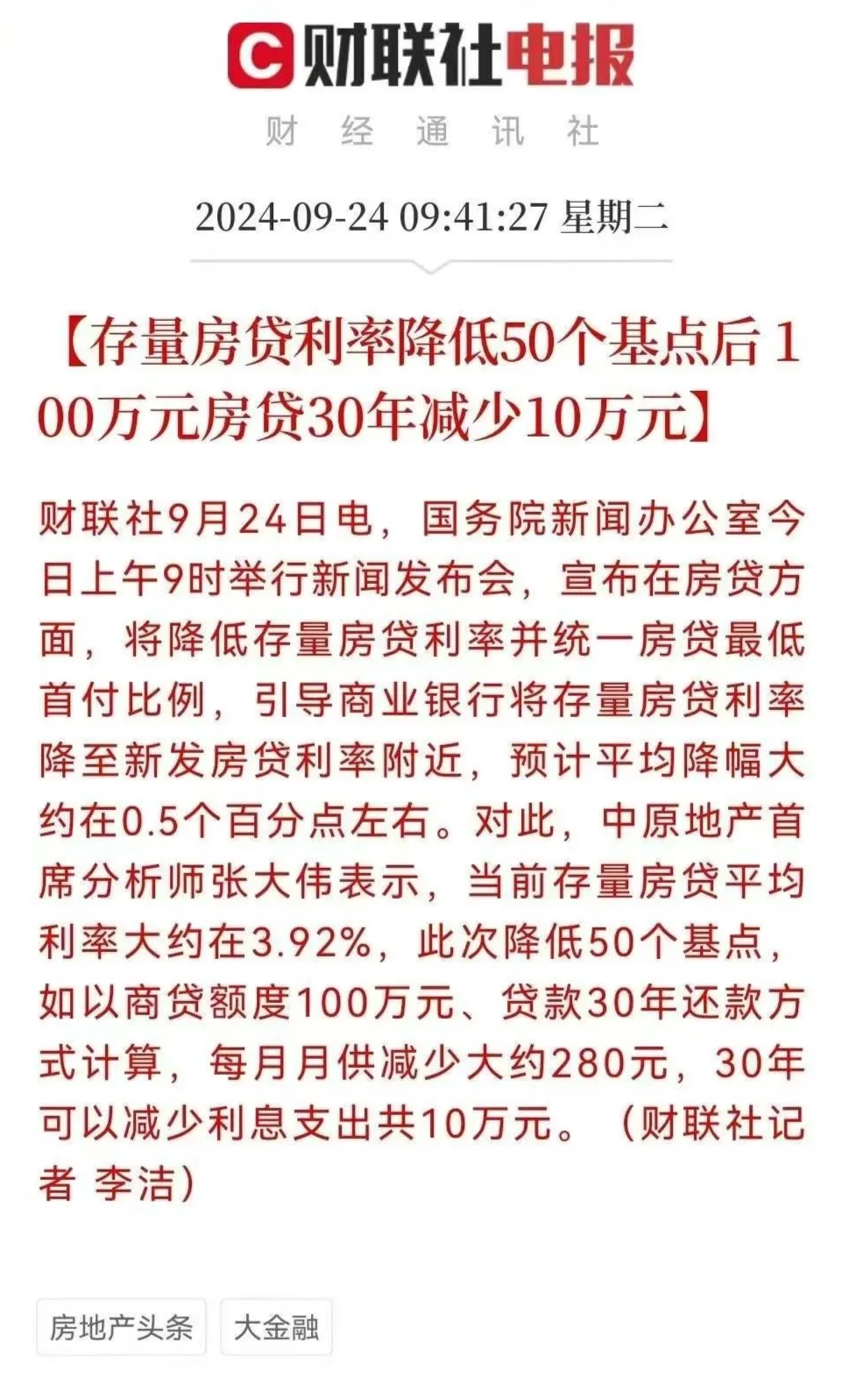

1、存量房贷利率将下调,预计平均降幅大约在0.5%;

2、二手房首付比例,由原来25%,降到跟首套一样15%。

无论哪一条,对高位买房的老房贷人,和想低位换房的人,都是激动人心的好消息。

算个账,房贷能少还多少万?

老房贷人,这两年经历的“打击”,是一茬接一茬。

有网友吐槽:“掏空了家里6个口袋,贷款300万,在深圳买下人生第一套房。

原以为可以凭‘房’赚一笔,没想到,同年小区的成交价折成396万。

一年亏空100万。

这还不够,晚1年买房的人,房贷利率从4.5%下调到了3.5%,同样的贷款,30年要多还23万的利息。”

大冤种实锤了。

没有对比,就没有伤害哈,老房奴们的心在滴血。

所以,眼下这波存量房贷降息,老房贷主也算是“久旱逢甘露”。

我给他们算算,能省多少钱。

还是,以这位深圳网友的房子举例:

她的房贷利率是4.5%,深圳现在首套房贷利率是3.4%。

如果个别银行大方,能向新发房贷利率看齐,她的房贷利率很有希望下调1%,到3.5%。

以她现有的300万房贷来估算,30年等额本息,每月能省下1700来块,30年能省下60几万。

简直不要太爽。

如果你的贷款利率也为4.5%左右,不同降幅可以省下的房贷大致如下:

总而言之,贷的款越多,早期存量房贷利率越高,这次应该可以下降更多。

当然,具体能降多少,咱们还是蹲后面银行的细则出来。

那有人问,具体怎么申请?

是不是,下月我们还房贷就能立刻享受优惠,需要手动操作吗?

不是哈,不同的银行有不同的执行时间。

例如,建设银行从2024年9月25日8:00起,贷款人可以通过手机银行APP或“建行智慧个贷”小程序查询利率调整结果。

但有些银行,反应速度比较慢,工作人员反馈,还在等通知。

关于是否需要自己手动申请?

主要看大家办理房贷的时候,是选择了跟随市场LPR基准进行自动调整,还是选择了固定利率。

如果是选择固定利率的朋友,就需要手动申请一下。

一般在银行APP里,有“存量房贷利率调整”的入口,按照要求申请即可。

(图源:工商银行APP)

降贷了,但也别高兴太早

不过呢,下调虽然是好事,但忍不住又要泼大家一盆冷水。

降存量房贷利率,背后的原因是:

房奴“没钱的断供,有钱的提前还贷”,国家经济拉不动,银行也心里苦。

(几个月前的新鲜新闻)

调降存量房贷,对银行来说也是一条出路。

但银行的营收,靠的是“存贷利差”,如果贷款利率下降了,那么很大概率,银行存款利率也得跟着下调。

参考上一次下调存量房贷利率:

2023年9月,平均调降了0.73个百分点,每年减少利息约1700亿,调降后加权房贷平均利率为 4.27%。

所以,紧随其后,9月六大行5年定存利率,从 2.5% 下调2.25%,12 月下调到2%,今年7月调降至1.8%。

一降再降。

一年间下调了 0.7 个百分点,与存量房贷调降 0.73 个百分点相当。

这么来看,怎么有种“羊毛出在羊身上”的感觉,咱少给银行钱,银行也少给咱钱。

给大家举个例子,假设接下来存款利率降10个基点,5 年定存从1.8%,下调到1.7%。

存100万进银行,就少5000块利息,如果一两年时间降80个基点,存100万将少4万利息,直接腰斩。

所以,接下来需要面临的新问题是:

从房贷里省出来的这笔钱,我们可以放在哪里增值?

其实,这个时候,大家可以去了解一下财富型保险。

虽然固收类的财富险8月后,预定利率上限是2.5%,但目前在售的分红险,保证利益能达2.5%。

加上分红,长期预期收益率是有机会超过 3.5%的。

不过,剩下最后几天,10月分红的保证利率调整为2.0%,收益会少很多。

还剩哪些不错的产品?

关于在售的2.5%分红险,最后再推荐一波:

看重双500强大保司+前期收益选>>>复兴保德信·星福家

以3年交*10万为例:

60岁退休时,星福家保证利益IRR可达2.17%左右,分红100%达成情况下,分红收益IRR可达3.5%左右,到70岁可突破3.65%。

如果是选趸交,保单第50年保证利益IRR可达2.30%,分红利益IRR可达3.70%,非常nice。

悦享盈佳,后期保单利益惊人,以3年交*10万为例,

如果分红100%达成,在100岁时,现金价值可达380万,比星福家整整多出了12万,是已交保费的12.6倍。

稳扎稳打,看重保司投资实力选,>>>陆家嘴国泰·鸿利鑫享

论规模,陆家嘴国泰只是一个小型的保险公司。

但是近3年,它的平均投资收益率为5.32%,平均综合投资收益率为5.73%。按通用的综合投资收益率排序,在77家寿险公司里排第三。

所以,陆家嘴国泰的分红数据也不错。

前5年,43款分红险,34款的累计红利实现率都在100%及以上。

还有一款线下的新品,也给大家推荐一下。

男性最早60岁,女性最早55岁就能领钱,可以领到106岁。

另外,从收益来看,在当下2.5%预定利率的产品市场,能达到接近4%的IRR,甩出同期固收型的年金险一条街。

最关键,它还能对接养老社区。

希望大家在9月30日前,都能抓住最后的机会。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装