年轻人省钱方案:每月31元起,千万别买贵了!

慧择小马老师 · 一年前271 人看过

随着9月份到来,一批年轻人踏入了职场的新征程。

对许多人来说,这标志着经济独立的开始,衣食住行、房租水电、通行娱乐等方方面面,都需要自己承担,压力真不小。

如果再遇到些小病小痛,医疗费又是一大笔开支。

今天借此跟大家聊一下,对于毕业不久的年轻人,怎么用几十、几百块,来转移经济风险。

本文重点:

年轻人买保险有难题

每月31元起,搞定保险方案

年轻人买保险有难题

其实刚毕业的年轻人是买保险的黄金年龄,年轻就是资本,保费便宜,身体也倍儿棒。但人生嘛,好事难两全。

就像人不可能同时拥有青春和对青春的感悟一样,大部分人也不能同时拥有可以购买保险的黄金体质和足够的金钱。

咱都年轻过,都知道“穷”是年轻人的代名词。

刚开始工作,工资不高还老是不稳定。

吃饭租房都得花钱,还可能欠着学贷,哪还有闲钱去买保险呢?

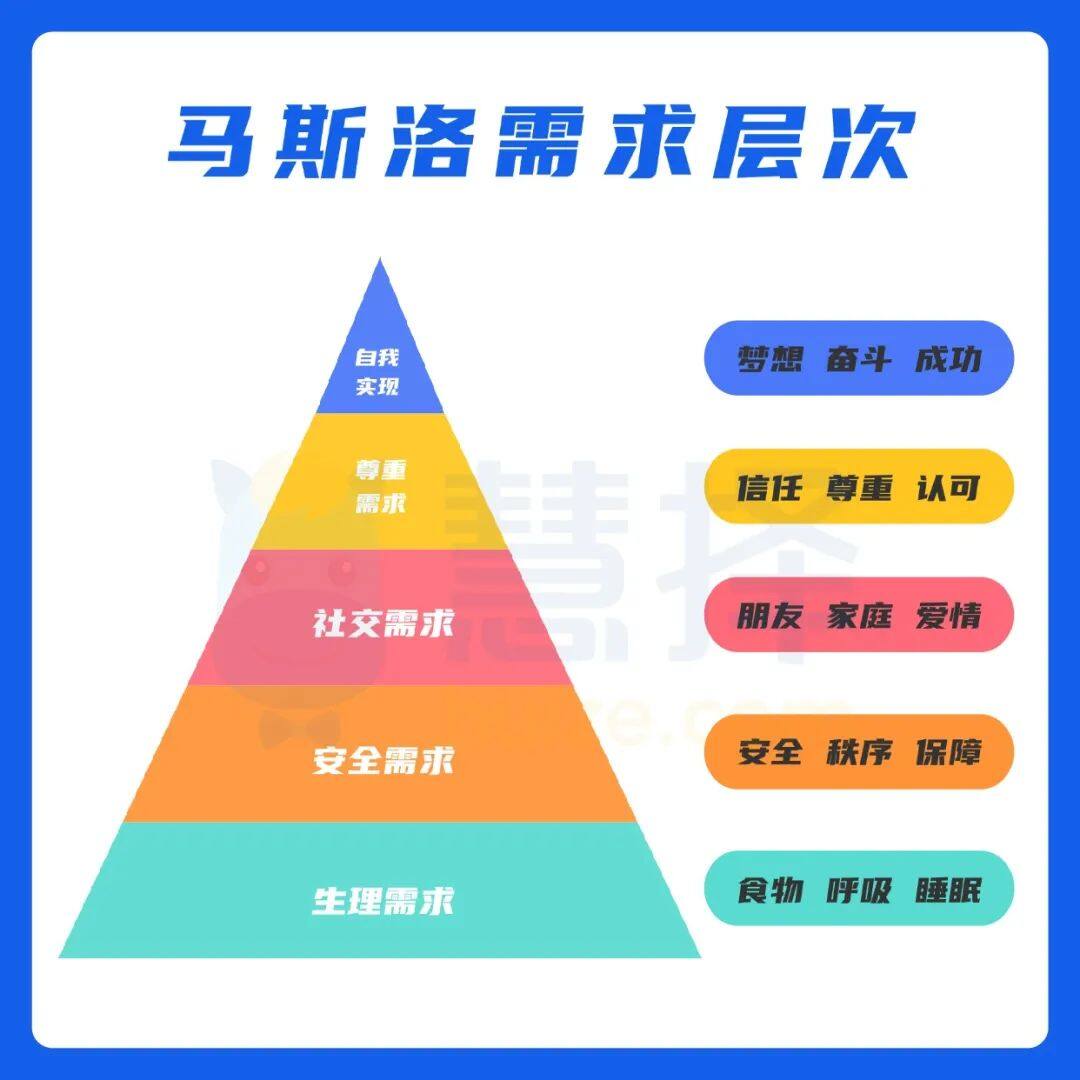

马斯洛需求层次理论,将人类的需求从基本到复杂分为五个层次:生理需求、安全需求、社交需求、尊重需求和自我实现需求。

年轻人的第一份工作能满足生理需求就很厉害了,租房吃饭就要占据绝大部分的开销,哪有多余的钱买保险?

保险满足的需求主要属于“安全需求”。安全需求涉及到了对安全、稳定、免受恐惧和焦虑的渴望。

保险正是一种为人们提供经济安全保障的工具,它能在不幸事件发生时(如疾病、意外或死亡)提供财务上的支持和保护,减少因这些事件带来的经济压力和不确定性。

中国青年报社面向全国高校大学生发起保障意识调查,调查结果显示,

有81.38%受访者考虑在毕业后为自己做相关保障计划,其中有23.25%受访者已为自己购买保险。

年轻人手上没有什么积蓄,也就意味着抗风险能力弱,更需要保险来把一些不可承受的风险转移出去。

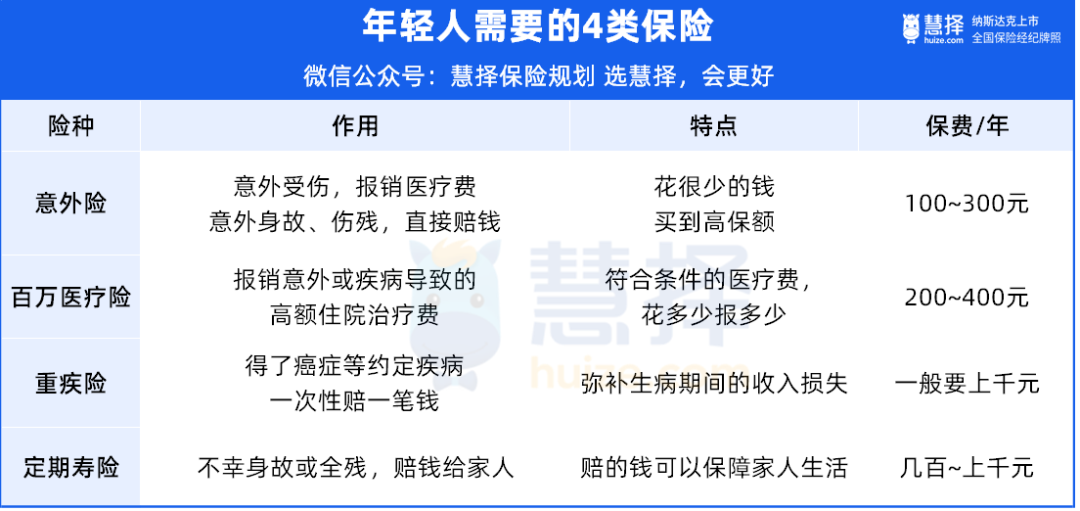

那么,什么样的保险能保障我们日常生活中的风险呢?下面我先来带大家看看:

只要配齐这四大金刚,保障基本就齐全了。

再给大家分享两种配置思路,适合绝大多数年轻的朋友参考:

预算较少:意外险+百万医疗险。这样意外受伤有得赔、生大病治疗能报销,不怕没钱治病、拖累家人。

预算较多:意外险+百万医疗险+重疾险+定寿。

这样搭配,不仅能报销治疗费,患大病还直接赔一大笔钱,不用担心治病期间没收入。

每月31元起,搞定保险方案

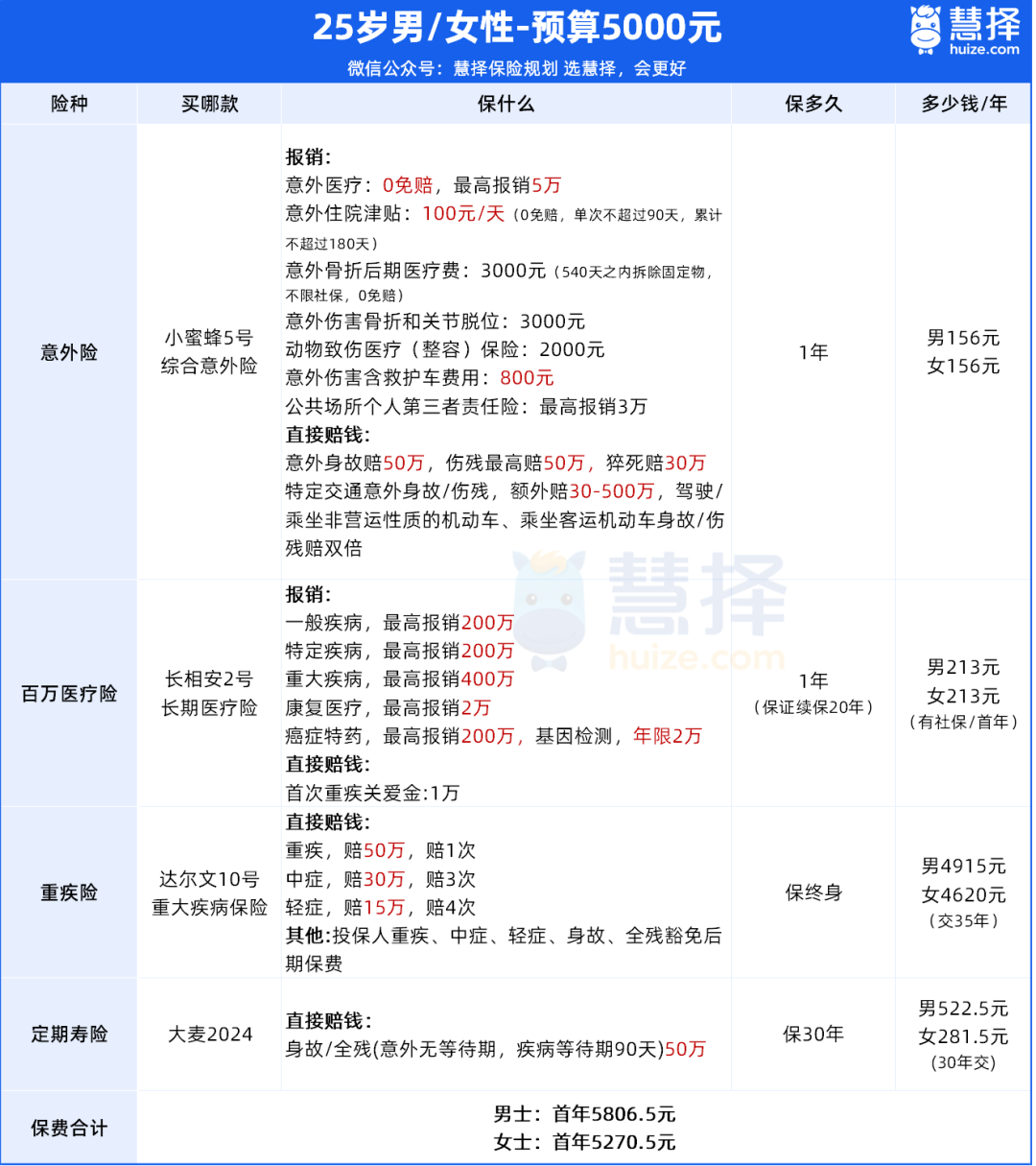

这里给担心踩坑的保险小白,总结了一套实用保险方案,以25岁的年轻人为例:

①意外险:小蜜蜂5号典藏版

太平洋财险承保,86元可以买到30万保额(意外身故/伤残)。

考虑到25岁,马上就要开始承担家庭责任了,可以买个典藏版;

意外伤害保额50万、猝死保额30万。

意外伤害医疗费用最高可以报销5万元,不限社保0免赔,100%报销。

还有意外住院津贴和交通意外额外赔等,156元保1年,很划算。

②百万医疗险:长相安2号

由大家耳熟能详的平安健康承保。

保证续保20年,无论理赔或产品下架,20 年内不影响续保。

保额充足,保证续保期间最高报销800万。

保费便宜,家庭单(3人及以上一同投保)最高85折优惠,共享1万元免赔额,且无理赔降免赔,最高减至5000元。

重疾给付1万元关爱金,支持100%报销院外购药(188种+3种Car-T);

市面首款报销康复责任的长期百万医疗险,患上较重急性心肌梗死、严重冠心病、冠脉搭桥术等9种康复周期长,治疗费用高的疾病,住院期间和出院后的180日内发生的与前面住院相同原因的康复医疗费,可以报销,年限额2万,门诊次限额300元;住院日限额500元。

不管是价格、保障、还是服务,都非常优秀。

预算有限的情况下,只配置意外险+百万医疗险,两款产品合计只需369元/年,平均每月31元。

一杯奶茶钱,就能给为人生疾病、意外风险兜底,实用又平价!

③重疾险:达尔文10号

25岁买50万保额,保终身。

年保费4000多块钱,就把一辈子的大病风险覆盖了。

等待期内得轻症/中症,仅免责该疾病,合同继续有效。

重疾赔后,轻中症还能继续保,性价比非常高。

不过,这款产品对身体健康状况有要求,需要重点关注。

④定期寿险:华贵大麦2024

健康告知宽松,疾病人群有机会买上,职业放宽到1-6类都能投保(比如交警、刑警这类比较危险的职业也能买)。

免责条款也只有4条,而且保费很便宜。

如图,25岁投保50万保额,保至60岁,分30年缴费:

女士的保费是281.5元/年,男士的保费是522.5元/年。

这样一套方案下来,25岁女士的首年保费仅5270元;男士只要5806元。

写在最后

在这个充满不确定的社会环境下,人人渴望拥有对抗风险的底气和安全感,保险也成了众多年轻人为品质生活托底的必选品。

以上保险方案,也只是给大家提供一个保险配置的思路,具体还得根据个人情况、预算再做调整。

如果你也想为生活再添一份可靠保障,可以戳这里预约>>>保险咨询顾问,为您1V1定制方案。

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有