每月4000元+,给娃攒下100万教育金

慧择小马老师 · 一年前304 人看过

很多家长问我,到底要不要买教育金呢?

现在养孩子的成本实在太高了,做好孩子未来的教育规划,才能赢在起跑线上。

其实,教育金确实是个好东西,但不是人人都适合买,

而且教育金作为一种有保单利益的保险,

看上去很美好,实际都要算过才知道吃不吃亏,

今天咱们就来给大家详细说说什么是教育金,为什么那么多人买以及怎么算,怎么挑~

本文重点:

为什么越来越多的人买教育金?

巧用教育金,养活“吞金兽”

怎么挑选合适的教育金?

为什么越来越多的人买教育金?

有人说,奢侈品是包包,有人说奢侈品是房子;

其实,一个家庭中,最大的奢侈品是养娃。

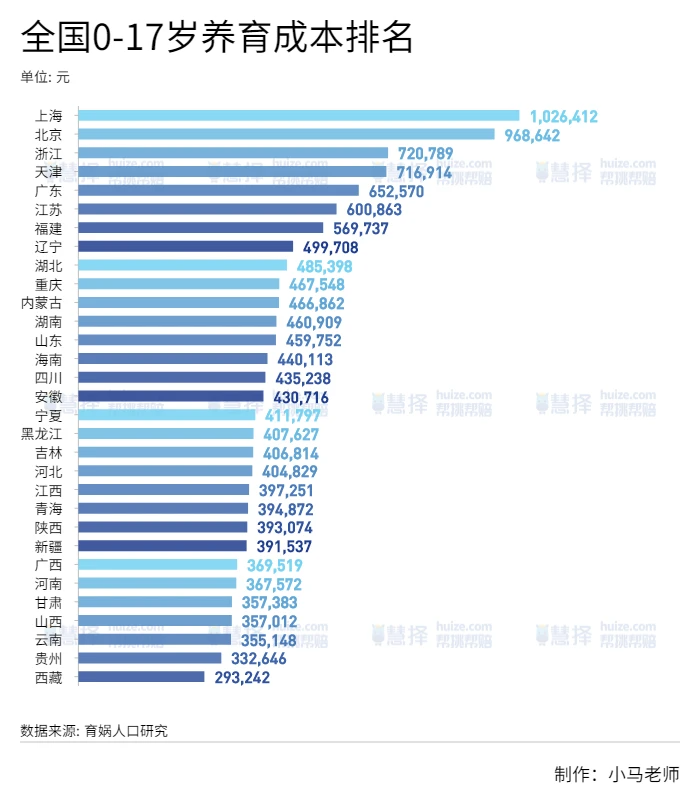

育娲人口研究智库发布的《中国生育成本报告2022版》数据显示,上海、北京0-17岁的孩子,平均养育成本约100万元。

其他各省市养娃成本如下▼

算下来,在中国一个家庭养一个孩子到18岁,平均成本是48.5万元。

如果再供个大学,平均养育成本涨到62.7万元。

小马老师暗自捂了一把钱包,“太贵了,真养不起!”

在养孩子费用中,教育支出要数大头。

想“让孩子赢在起跑线上”,钱是发动机。

于是,在教育成本不断攀升的当下,很多家长“盯”上了教育金。

巧用教育金,养活“吞金兽”

给孩子准备教育金这事,说到底就是专门提前储备一笔钱。

懂资金规划的父母,可能会选择股票基金。

但这类资产涨的时候喜人,跌的时候同样令人不安。

一不小心,还可能“一场空”。

那存银行?

也算个办法,就是利息太少了。

其实,给孩子准备教育金要遵循一个原则:安全,稳定增值。

增额终身寿险,非常安全,但要牺牲短期流动性,获得较高保单利益。

而每一种方式,都有它的优势和短板,不可能三个特点都做到最优,最多只能得其二。

在金融领域,它们被称为“不可能三角”。

用增额寿或年金险规划孩子教育,有什么优势?

1、安全性高

增额寿险和年金险,稳健增值的保单利益会写进合同,并且受到《保险法》的保护,即使利率下行,也没关系,咱们的保单利益还是跟合同走~

安全性可谓妥妥的~

2、可以申请减保

由于增额寿险和年金险,本质是保险:

增额寿险,还会保障被保人身故责任,被保人身故后,会一次性赔付一笔钱。

年金险,会按照合同定期定量地领取年金。

如果需要用钱,一般增额寿可以申请保单贷款或减保部分现金价值,取钱出来用。

市场上优秀的年金险也能申请减保,并且减保规则比增额寿宽松。

3 、稳定增长

注:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

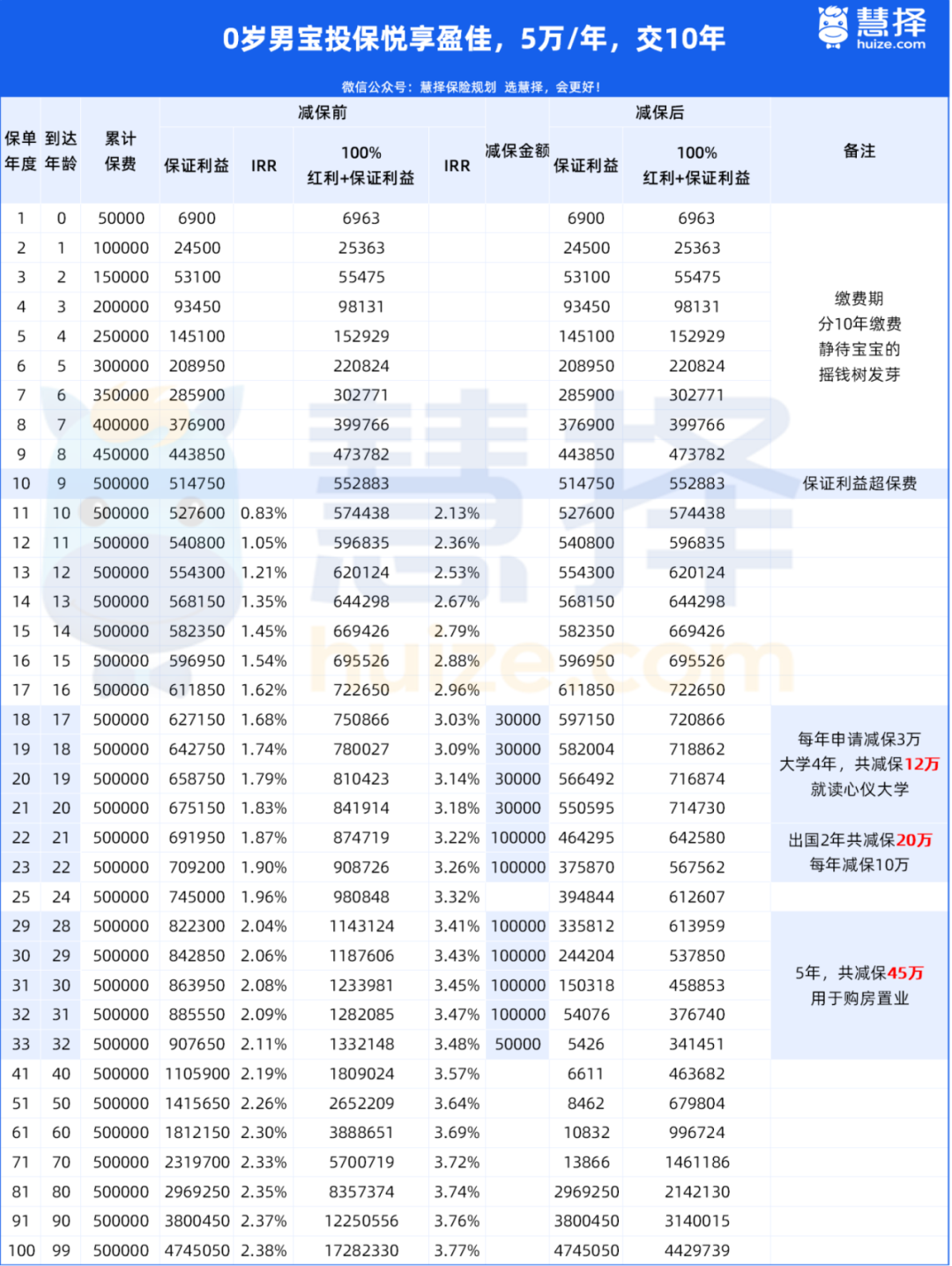

J先生一共交了50万。

只看保证利益:

保单第10年,交费期最后一年保证利益>已交保费

在孩子大学时,每年领3万,4年共12万;

在孩子出国深造时,每年领15万,2年共20万;

28-31岁,每年领取10万,32岁领取5万,合计领取45万,给孩子创业或结婚做准备;

孩子总共能领78万,相较于保费的50万,翻了1.56倍!

👉️如果说保证利益给孩子一个保底人生,那么惊喜的高额分红将给孩子一个高配版人生:

孩子大学时,18岁红利利益78万可用于入读心仪的大学;

30岁时,红利利益高达123万,可用于婚嫁金;

35岁,红利利益149万可用于购房置业。

这个规划让孩子在每个关键时期都有足够的资金支持,非常不错~

由此可见,分红险的保证利益部分是长期稳定增值,不会受宏观环境或市场利率下降等因素影响,还能获取浮动的分红利益。

而常见的理财方式,比如股票、基金、余x宝等,收益都不是确定的。

银行定期存款收益确定,但是存期一般最长只有5年,5年之后,市场利率下降,定期存款的利率也会跟着下降,难以给你长期的、稳稳的幸福。

怎么挑选合适的教育金?

市面上,可以规划孩子的教育金产品很多,但是要怎么选?

那就要看我们对孩子未来教育的规划了。

1、我们想给孩子提供的教育水平需要消耗多少资金?

不同家庭的教育期望,对应的是不同的教育金需求,如果希望孩子成为拿奖学金上学的“经济适用孩”,从小到大,40-50万基本足够。

如果想让孩子毕业后,能有一笔创业金,费用可以再添一添。

2、预算在自己能力范围内

给孩子存教育金,不是意味着全部投入,正确姿势应该是:根据自家的教育需求,合理投入。

✔️若现阶段家庭资金稳定,有高额存款,在不影响家庭生活质量的前提下,可以选择一次性投保,等待时间带来的惊喜;

✔️若没有存款,但收入稳定,可选期缴方式,积少成多。

3、减少意外开支

生活中有很多事难以预料,比如重病、意外事故,投资失利。

疾病/意外的资金损失风险,可以通过提前投保解决:重疾险、医疗险、定期寿险、意外险。

如果是投资造成的财务问题,则需要个人衡量。

最后,不要忘记留下一定现金流备用。

那说了那么多,要怎么挑?

一个简单的办法,直接看保单利益,也就是保单的现金价值。

不过,分红险除了看保单利益,还有保险公司过往的分红情况、投资情况等。

最后再提醒一下,不同的孩子适合的方案是不同的,

有需要的朋友,可以尽早为孩子投保,点这里预约>>>保险咨询顾问,1V1咨询,因为随着时间的积累,保单利益会越高。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有