延迟退休真的要来了!但更可怕的是...

慧择小马老师 · 7月前282 人看过

字少事大,最近有一个大新闻:

关于渐进式延迟法定退休年龄的草案,提请全国人大常委会审议了。

也就意味着,之前刮了很久的“延迟退休”的风,马上要落地执行了。

有人猜测,最快估计是2025年。

新闻一出来,网上的段子手也没闲着:

大家调侃的点是:

60岁后咱还能不能“好好”干活?

过60岁大寿,是不是得向领导请假?

以后送完孙子上学,还得再去上班...

其实,延退背后真正可怕的并不是这些。

人口老龄化,可怕在哪?

“延退”的提案里明确表示,延迟退休这个动作,是为了克服人口的老龄化。

我国的老龄化,究竟到了什么程度?

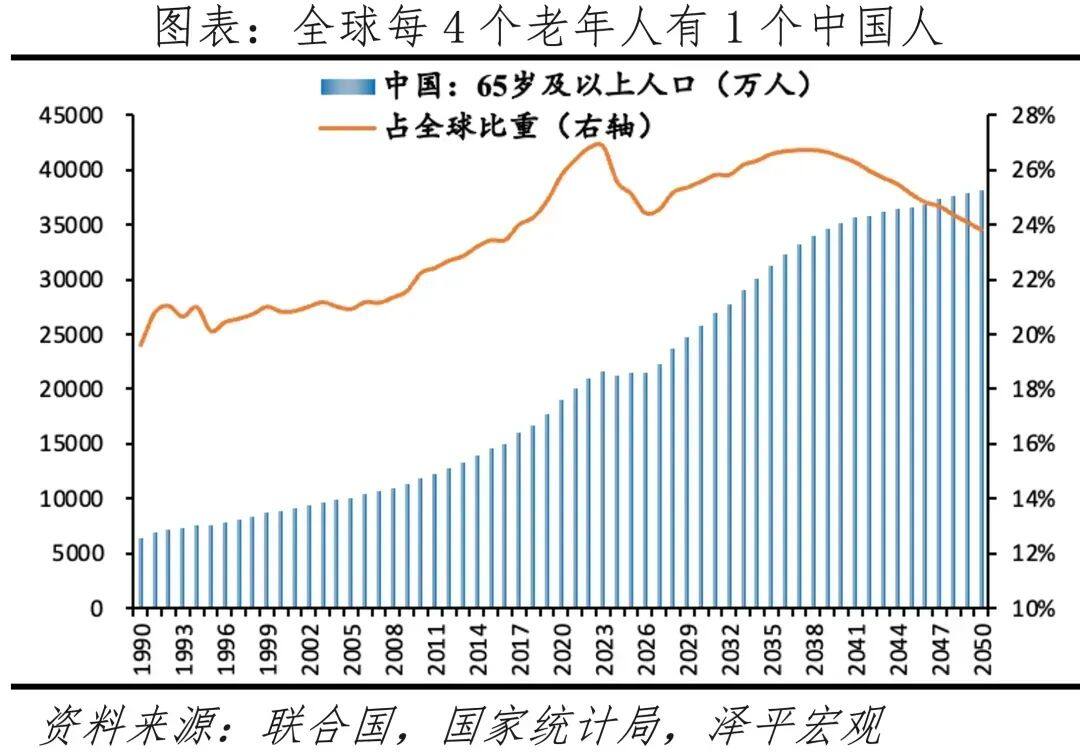

《中国老龄化报告2024》里有一个很形象的统计是:全球4个老人中,有1个是中国人。

从老龄化程度看,2000年中国65岁及以上人口占比超过7%,开始进入老龄化社会。

2021年这个占比超14%,进入深度老龄化。

根据育娲人口《中国人口预测报告2023》中显示,到2030年,这个占比预计飙高到20%,进入超级老龄化社会。

到2080年,预计达到46%,那时候中国近8亿总人口,有一半是老人。

老人占总人口一半,是啥光景?

去过农村的朋友应该懂,现在的农村,一半以上是老人(年轻人都出去打工了),那种“老年沉闷”的气氛,说实话让人不咋舒适。

未来这种“氛围”,估计会蔓延所有城市。

咱不是说嫌弃老人哈,老人多,本身也不可怕,但最可怕的是:

1、中国空巢老人占一半

图里可以看到哈,65岁以上的独居老人,逐年在变多,已超过了老年人口的一半。

子女不在身边,独自养老,有啥危害?

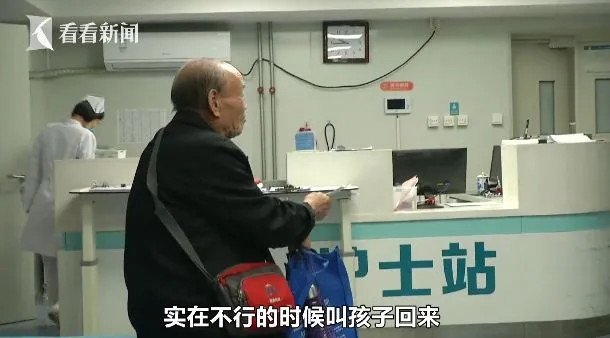

前不久,西安一对老夫妻相互搀扶,进急诊抢救室的视频,冲上热搜。

老人76岁,深夜眩晕,送她到医院的是82岁腿脚不便的老伴。

看着两个老人颤颤巍巍,医生问,怎么不通知孩子?

(图源:看看新闻)

老人的回答,“三个女儿都在新疆,平日报喜不报忧。我俩现在还可以相依为命,实在不行,再叫孩子回来。”

也难怪有人调侃,有一种“新型不孝”在蔓延,“你爸躺在地上,而你在通讯录里……”

据《中国发展报告2020》预测,到2050年,中国65岁以上的老人将达到5310万户,这不是个好数字。

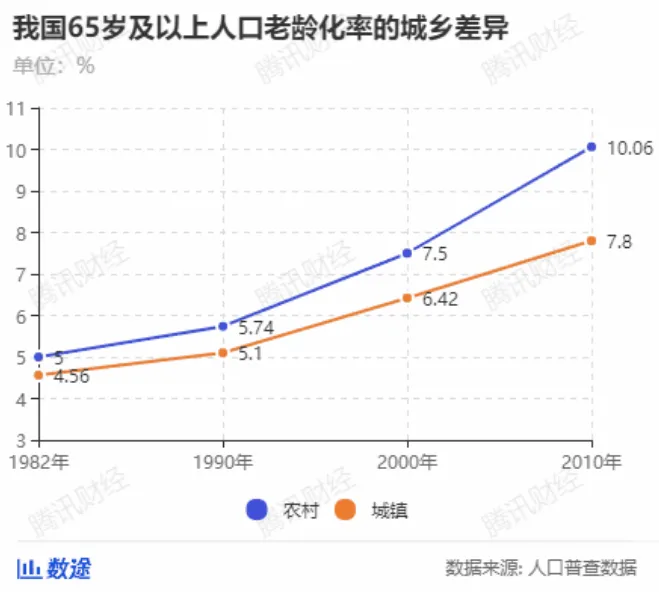

2、农村是老龄化“重灾区”

数据显示,到2010年,我国的农村人口老龄化率达到10.06%,比城市地区高出2.26个百分点。

农村为什么是老龄化的“重灾区”?

因为年轻人争着往城市跑,老人留守在了农村。农村养老,可怕在哪?

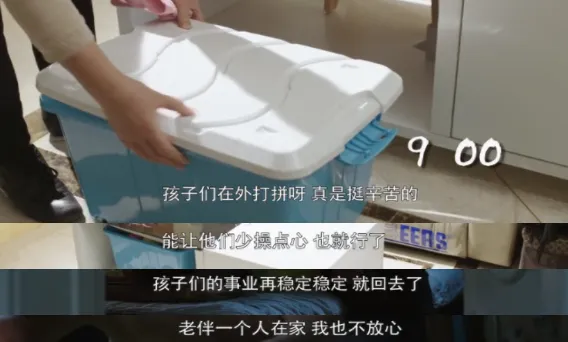

一方面,养老保障差。很多人只有新农合,每月退休金就200多。有些老人过了60岁,依然不敢“停下”,地里种庄稼,有机会的,甚至会随年轻人到外地打工。

只要身体允许,他们愿意做“老漂族”。

一边打工补贴子女家用,一边给自己存养老钱。

(图源:短片《23:25的闹钟》老人晚上接近凌晨还在工作)

另一方面,农村医疗条件差。

这个不赘述,有些老人甚至为了省钱“有病硬挺,自己找药吃”。

所以,虽然进入了老龄化社会,老人越活越久,但很多老人的日子,并不好过。

未富先老,可能遭遇“老年返贫”。

给大家看组数据:

2000年中国65岁及以上老年人口占比超过7%时,当时人均GDP约959美元;

日本、韩国在老龄化水平达到7%的时候,人均GDP分别为1685美元、12257美元;

2021年中国65岁及以上老年人口占比超过14%,当时人均GDP约1.3万美元;

美国、日本、韩国在进入深度老龄化时人均GDP分别为5.5万美元、4万美元、3.3万美元。

啥意思呢?

社会没有给“老龄化”的到来,储备好养老钱呀。

1、养老小金库“亏空”

社科院2019年发布的《中国养老金精算报告2019-2050》中提到:

2019年差不多由2个缴费者,来赡养一个离退休者。

到了2050年,则几乎是1个缴费者赡养一个离退休者,之后可能变成1个缴费者,养1.5个离退休者。

缴费人的赡养压力逐渐在变大。

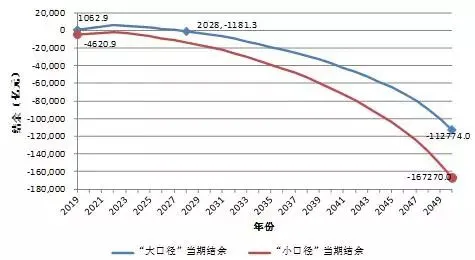

职工养老保险的小金库,可能在2028年出现赤字,并不断扩大,预计在2035年耗尽。

(2019-2050年全国企业职工基本养老保险基金当期结余预测)

这种预测,可不是随随便便开玩笑的。

像中国山东,老年的抚养比逐年提升,早在2017年,山东当年养老金实发人数528.1万人,养老基金支出2358.7亿元,养老金收入为2289.3亿元。

入不敷出啊。

2、养老金涨幅下调

虽说,咱们国家养老金已经连续18年上涨,但涨幅却是每年都在降。

从2016年的6.5%,降到了现在的3%,也就8年的时间,有点恍惚。

估计退休老人,看到这里,心里不会太好受。

毕竟这个涨幅,估计很难应对未来通胀,那只好“省着点花”了。

3、大病治疗自费率在上升

这里,忍不住要给大家提个新名词叫“DRG改革”。

DRG,是医保控费的一种方式。最直接的影响呢,就是老百姓看病,可能会变得更难。

挑个大家熟悉新闻来说,早在2020年一个叫张培爽(化名)的人,把医院告上了法庭。

因为他父亲巨细胞感染,有医保,但属于医保目录内的药(按道理社保能报),他却自费了将近50万。

很多像“锋卫灵”抗生素、人血白蛋白、多粘菌素、丙球、更昔洛韦这些药品,都在医保目录内,但他都需要院外自费买。

为啥?医院要控费呀,每个病都给“治疗费”划了个天花板,超过的只能自己掏。

所以,这样来看,老人给自己储备的“药钱”,要比之前更多,否则很可能反噬“养老钱”,一病返贫。

延退落地前,如何补救?

分几类人,给一些适当的建议:

1、临近退休,50-60左右老人

最紧要的,还是要抓紧时间给自己交社保养老。

社保毕竟还是一张“长期饭票”,延退政策落地前,还是有机会通过社保薅到养老羊毛的。

尤其是一些临退休,没缴满社保的,如果城市补缴的通道没关闭,想都不要想,马上交。

比如,这位成都的朋友,在妈妈60岁生日时,一次性补了8.8W。

(图源:客户授权提供)

妈妈的养老金,直接从之前的每月100多变成了1265,足足涨了10倍。

如果没有/错过补缴期,也有办法。

商业养老金搞一下,现在很多财富型保险,好好规划下来,比把钱存银行强多了,有些还附带养老社区入住资格。

总而言之,钱留着给自己交养老金,比指望子女养老靠谱。

鸡娃不如鸡自己。

2、30-40岁左右中年人

这部分人,估计还没有感受到养老的压力,可却是未来养老形势下的“直接受害者”。

社保还要不要继续缴,我不给建议,但商业养老金,是非常值得搞一搞。

我有一朋友,靠商业养老金,直接把自己的退休年龄提前到了50岁(管你延不延迟退休,退休时间自己说了算)

另外,把自己退休后每月领钱,做高到了2W+,养老金替代率直接飙到84%,养老无忧啊。

另外,如果中年人有“闲钱”,也可以适当给自己的父母提一提养老金,尤其是农村父母。

最后,言而总之,希望大家老有所依,早规划,早享福吧。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装