没弄懂这14个问题,别着急买星福家增额终身寿!

慧择小马老师 · 7月前270 人看过

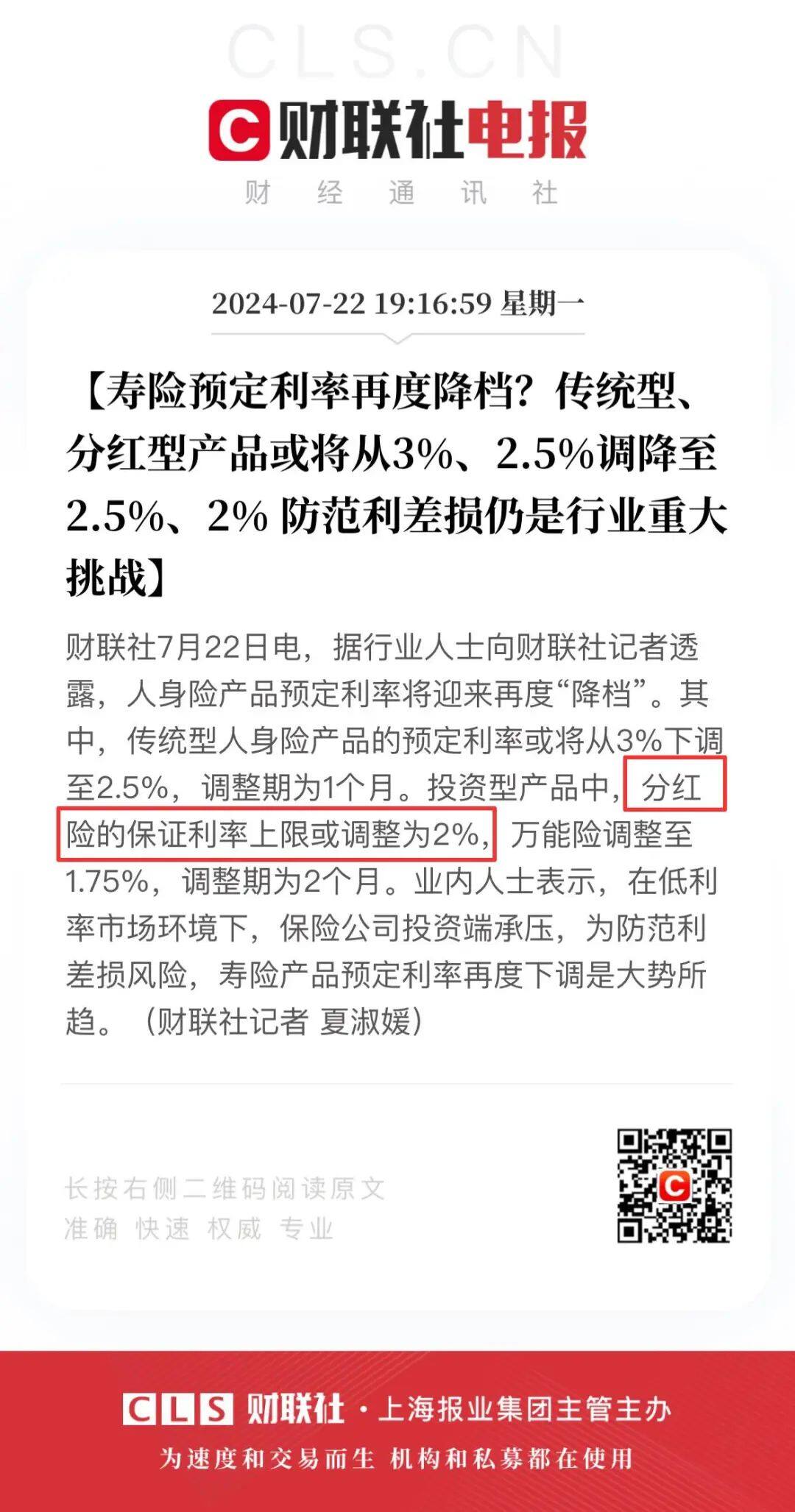

8月31日停售潮后,预定利率3.0%的普通型产品,就像夏天的冰淇淋,嗖一下就没了影。

错过的朋友,别急着拍大腿懊悔。因为9月30日前,还有一群“分红小能手”,等着被宠幸。

它们虽然只有2.5%的预定利率,却藏着大大的惊喜

——下能守住“温饱线”,上能冲刺“增值赛道”;在分红加持下,是经济下行周期,为数不多让我们有机会拿到超3.0%回报的产品。

遗憾的是,星福家增额终身寿(分红型),被誉为预定利率2.5%分红险中的“劳斯莱斯”, 也即将迎来落幕。

*注:目前恒安标准2.5%分红产品,于9月3日中午停止录入,中英福满佳、福满盈分红险,也在9月6日12点紧急停售,没有一点缓冲的时间。

这款产品,不仅保证部分现价优秀,分红预期可观,减保规则写进合同,可关联万能账户,承保公司复星保德信,更是一家中外合资、实力强劲的大公司。

今天,小马老师整理了星福家增额终身寿15个大家普遍关心的问题,涉及保单利益、保单安全性、投保操作流程、理赔流程等方面,今天就给大家讲讲~

关于“保单利益”的那些事

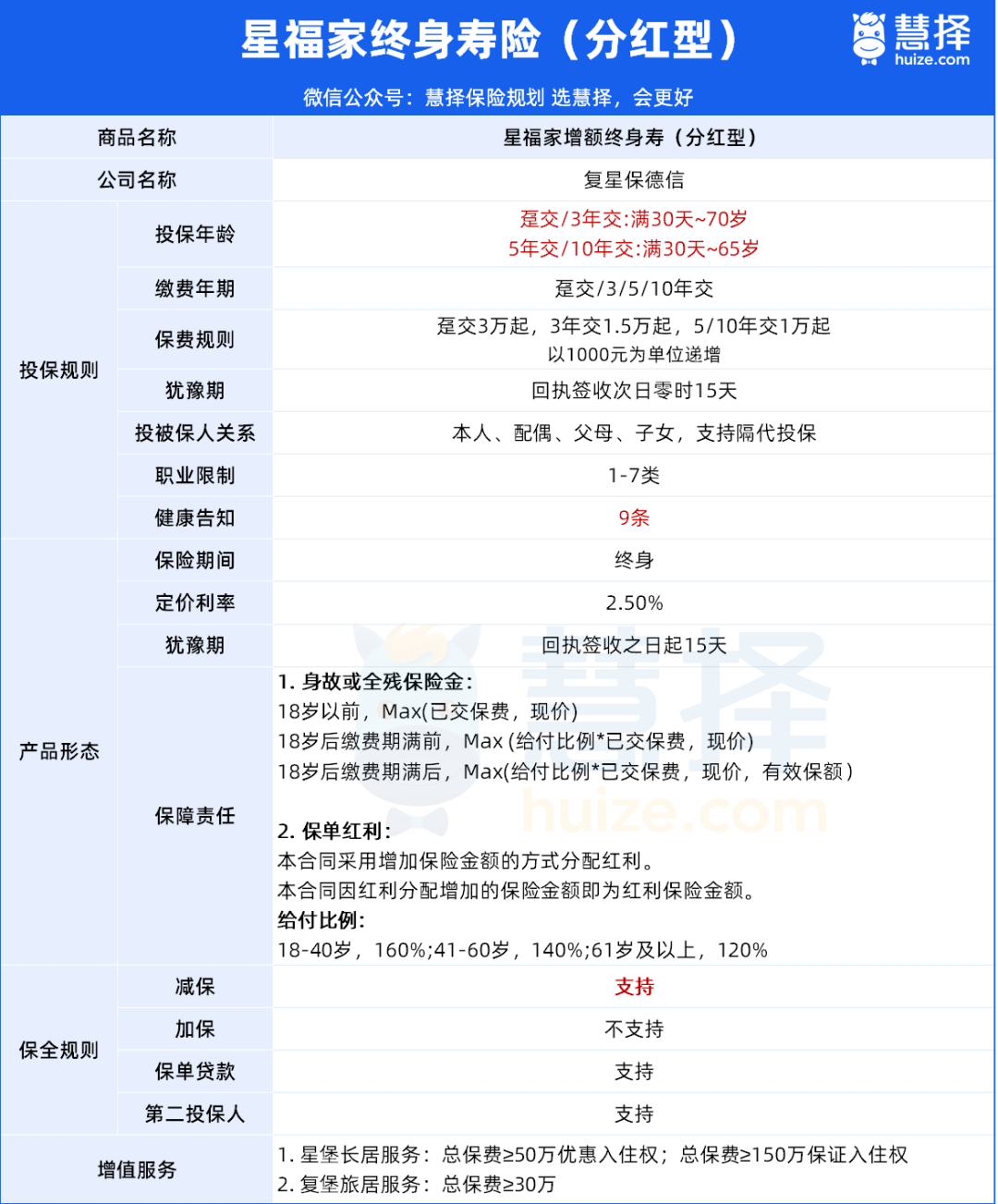

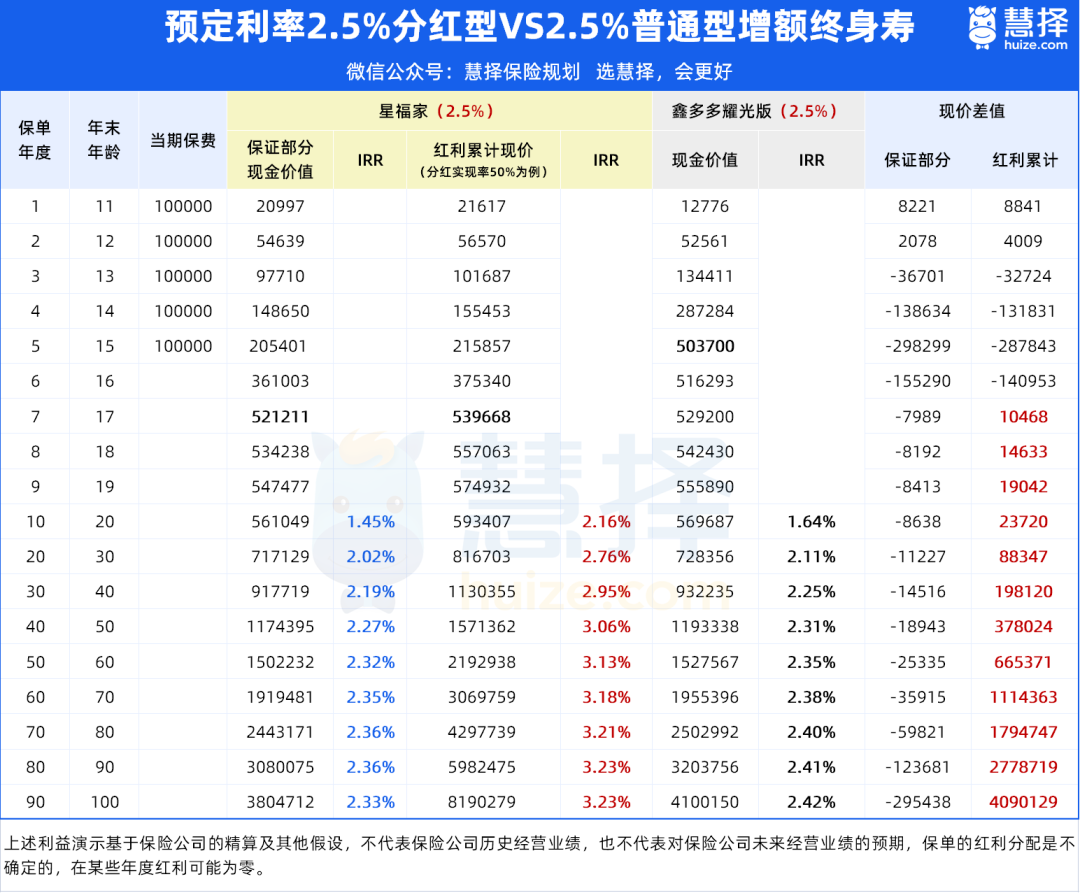

1. 星福家增额终身寿,利益表现怎么样?

先说大家最关心的保单利益情况。

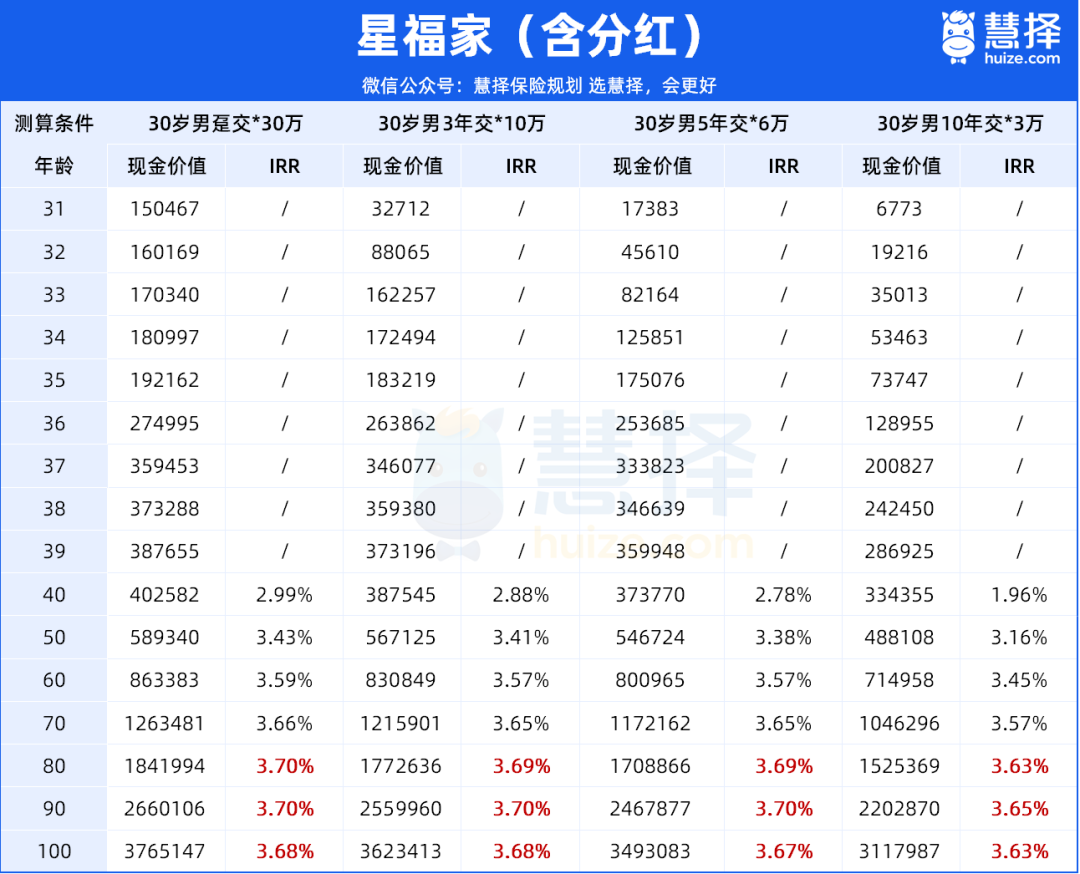

我们以30岁男性,年交10万,交5年,一共投入50万为例。

利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

可以看到,星福家的收益由保证部分和红利部分(浮动不确定)两部分组成。

先来看看只有保证部分的情况:

保单第7年,现金价值>总保费,实现了保费回归;

第23年,现价76.7万,IRR突破2%大关,达到2.06%;

第60年,现价186.9万,IRR为2.30%。

看起来平平无奇。但注意,这只是保证利益的部分。分红险的特点在于它除了保证利益,还有机会拿到分红。

来看看加上分红的情况,假设分红100%实现:

保单第23年,现价超过100万,是已交保费的2倍;

保单第40年,现价达195.3万,是已交保费的3.9倍,IRR为3.65%;

保单第60年,现价为411万,是已交保费的8.22倍,此时IRR高达3.70%。

综合来看,保证部分叠加分红部分,长期IRR能突破3.5%,这个回报率在当下的市场环境中是非常亮眼的。

当然,不同缴别情况下,星福家的IRR表现也会有所差异,以30岁男性,总投入150万为例:

不含分红的情况,星福家增额终身寿的长期收益可达2.23%-2.30%,

如果分红100%达成,长期IRR有机会达到3.57-3.70%,

作为一款博取更高增值的工具,星福家绝对算的是“尖子生”。

不过还是要提醒一句,红利并不保证100%能实现,甚至可能为0。

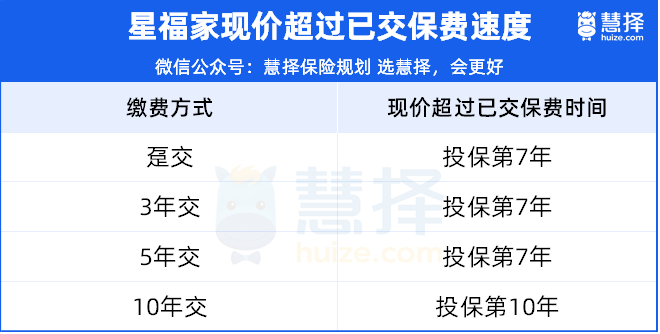

2. 现金价值什么时候超过保费?

再看星福家增额终身寿保单现价,超过已交保费的时间。

无论有没有分红,星福家最快在投保第7年,现价就超已交保费,表现还不错。

如果拉长缴费期到10年,那么交完最后一年保费,同年度保单现价也会“实现回血”。

3. 星福家的分红可得性高不高?

那么问题来了,星福家分红达标的情况下,收益固然可观,可保险公司做到这份分红收益的可能性有多大呢?

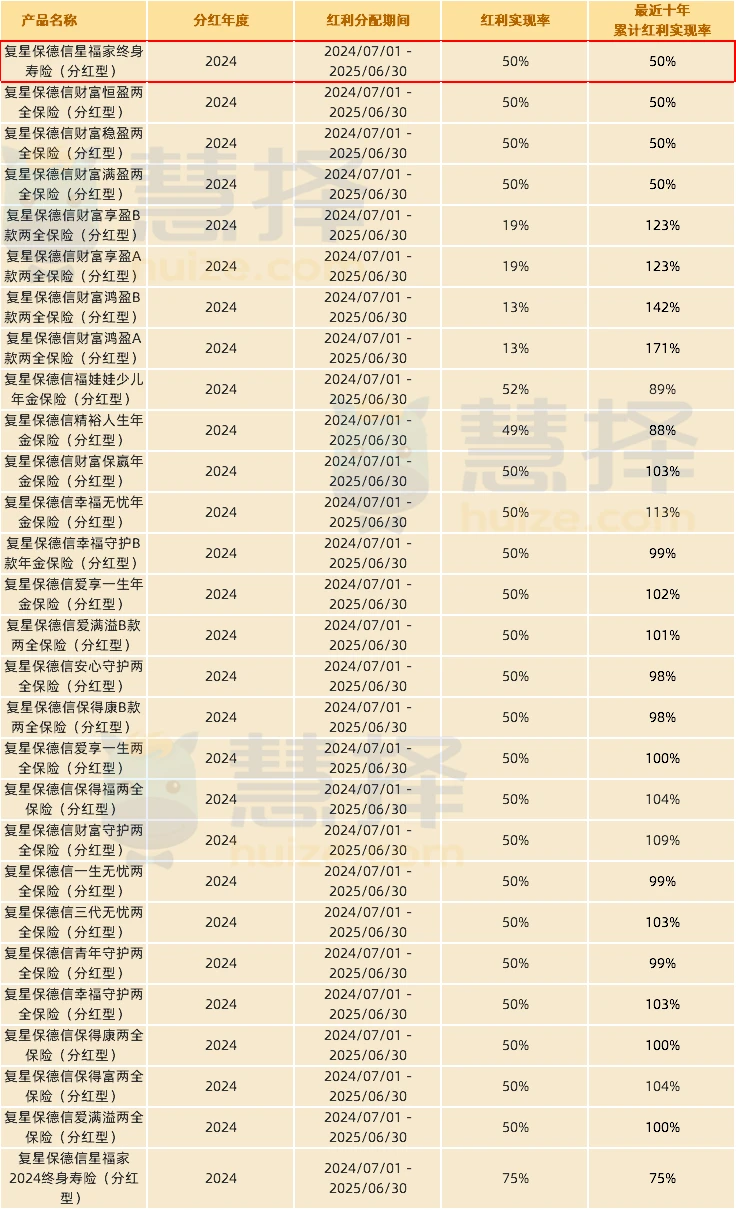

按监管要求,保司每年都要在官网公开分红实现率数据。

当分红实现率 ≥ 100%,说明我们实际到手的分红达到或超越计划书上的分红数字。

如果分红实现率是 50%、60% 等数字,即实际分红只达到分红目标的五六成而已。

复星保德信家的分红情况,也可以通过下列方式查看,在官网点击:公开信息披露 —专项信息—新型产品—分红保险产品——红利实现率 ,就可查看。

根据复保官网披露,产品2023年分红实现率均在100%及以上。

然而在2024年多数分红险的分红实现率下降了,多数是50%,最高75%;星福家的红利实现率为50%。

来源:复星保德信官网截图

*该红利实现率适用于2013年至 2024年6月30日到达保单周年日的保单。注:过往分红实现率不代表对未来的预期

有朋友觉得,这个数据,对未来预期不是很乐观啊..

其实不必紧张,分红实现率低,并不能说明实际收益低。

星福家的披露数据有下滑趋势,但这主要受全行业“限高令”窗口指导影响。

我们知道,保险公司分红实现率的计算逻辑是这样的:

假设某保司指导后的客户收益率是 3.2% 的话,当下主流分红险产品的预定利率是2.5%,那么得出红利实现率就是在 50% 左右!

而如果是预定利率下调为2% ,一样是 3.2% 的客户收益率,红利实现率就达到了68.5%!

从这个逻辑能看出,分红实现率是相对的,况且,未分配的红利也会放在红利准备账户,钱还是咱们的,未来还是可以分配的。

再者,即便星福家增额终身寿的分红实现率,只维持在 50%,

长期收益还是要比2.5%预定利率的固收增额寿高的,保单第30年,现价差距达到19.8万;

要是分红实现率再高一些,比如达到 70%,差值还要再加码!

4. 现金价值是什么?怎么用?

现金价值,通俗的说,就是申请退保时能拿回的钱,现金价值越高,就说明保单利益更有优势。

买了星福家增额终身寿,需要用到钱时,只要可以通过申请保单贷款或减保完成资金周转。

①保单贷款

最高可贷现金价值的80%,每次贷款期限最长不超过6 个月,贷款本息在贷款到期时一并归还。

②部分减保

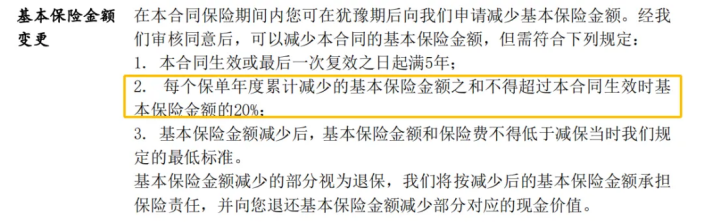

星福家增额终身寿减保写入合同,是目前市场上最宽松的一种减保规则。

保单满5年后,可申请减保,即领取现金价值,每年减保不得超过基本保额的20% ,即保单现金价值的20%。

如果不想付贷款利息,也可以采用部分减保的方式把部分现金价值取出来。

剩余部分可以继续增值,不过这样需要重新计算现金价值,后续保单利益也会减少。

5. 保单贷款利率怎么算,怎么操作?

目前(截至2024年9月)星福家的保单贷款利率为5%,比其他渠道更有优势。

最高可以贷款当年现金价值的80%,最长不超过6个月。

贷款和还款操作都很便捷,通过复星保德信保司官微办理,具体路径为:

✅保单贷款:复星保德信官微-“星·保单”-“自助保全”-“服务类·保单贷款”进行申请

✅保单还款:复星保德信官微-“星·保单”-“自助保全”-“服务类·保单贷款”进行申请

关于保单安全性的那些事

6. 网上买保险,安全吗?

网上投保,只是买保险的其中一个主流渠道,保单本身还是保险公司进行承保和赔付的,没有不安全的说法。

那如何挑选一个比较靠谱的投保平台,我帮大家整理了3个鉴别方法:

1、是否有监管部门颁发的正规保险经营牌照

2、平台实力如何、产品全不全、服务案例多不多等

3、平台是否有自己的协助理赔团队

而我们慧择,于2006年建立,慧择控股于2020年正式登陆纳斯达克交易所:

✔旗下慧择保险网是经原保监会批准的、中国原最早获得保险网销资格的保险服务平台之一

✔慧择控股旗下保险牌照的分支机构覆盖16个省,服务投保的人数超过930万

✔有专门的理赔服务中心,保单可免费享有6大协赔服务(2023年协助结案金额5.7亿 )

✔在慧择投保,还能享受八大全员权益

另外,只要在慧择投保的首期总保费超过5万元,即使不是在慧择投保的保单(自己或直系亲属的),只要保费达标,也能拥有免费的协赔服务。

7. 星福家增额终身寿的承保公司,靠谱吗?

星福家增额终身寿承保保司为复星保德信,是一家中外合资的保险公司。

中方股东是1992年创立、业务范围覆盖多个板块的老牌上市企业——复星集团

投资产业涉及民生、医药、珠宝、饮食、酒店、投资、科技等多个领域,可以说是巨无霸产业。

比如杭绍台铁路PPP项目,该项目投资448.9亿元,

其中复星集团牵头的浙商民营联合体占股51%,社会资本首次在铁路投资领域实现绝对控股。

外方股东则是有着百年历史的、美国最大人寿保险公司——美国保德信金融集团

根据保司官网披露的数据显示,复星保德信2024年第2季度的偿付能力如下:

核心偿付能力充足率:159.87%

综合偿付能力充足率:207.45%

风险评级:BB

3项关键数据均超过了原保监会的标准,公司运营状况良好。

此外,在去年投资环境不太好的背景下,人身险公司的平均综合投资收益率是3.85%的情况下,复星保德信仍然稳得一批:

✔近十年平均综合投资收益率超过5%,2021-2023年三年平均综合投资收益率5.21% ;

✔2023年综合投资收益率6.16% ,与中意并列第五。

✔2024年累计至第二季度综合投资收益率4.81%。

*数据来源:复星保德信公司公开信息披露

由此来看,复星保德信的公司实力和投资能力还是很强的,大可放心。

8. 万一公司倒闭了,拿不到钱怎么办?

星福家增额终身寿(分红型)本质上是人寿保单。

《保险法》里第八十九条、第九十二条作了明确规定:

简单点说就是:

人寿保险公司不能轻易破产,即使破产了,保单会由其他经营有人寿业务的保险公司接收,如果没有保险公司主动接收,就由国家金融监督管理总局(原银保监会)指定保险公司。

关于投保和理赔的那些事

9. 可以给谁买?适合哪些人?

星福家增额终身寿,可以给本人、配偶、子女、父母买。

另外还支持隔代投保,也就是给孙子、孙女、外孙子、外孙女买,但要求被保人年龄达到8周岁。

对于普通人而言,星福家的优势体现在哪些方面呢?

①强制储备与生活保障

年轻人的世界,物质诱惑太多,强制储备需要决心,更需要星福家这样称手的工具。

②简单理财与低门槛

星福家操作简单,风险可控,下有保底,上有分红,适合没有太多投资知识和经验的普通人参与,可作为稳健多元的资产配置之一。

③应对人生阶段变化

随着生命周期的变化,结婚生子、购房、养老等需求相继出现,星福家的现金价值可灵活调配,应对各种临时性大额支出

④财富传承

星福家增额终身寿支持设置第二投保人和指定受益人,避免纠纷,财富传承更安心。

10. 缴费期限怎么选?

这个问题看似简单,其实门道非常多。

虽然测算后大家会发现,缴费期越短,最后拿到的钱越多,但这不意味着短期缴费就划算。Why ?

比如200万保费分10年去交,第一年交完20万之后,剩下的180万是可以先投入其他渠道。只要其潜在的利益空间大于这份保单,那么10年缴费就肯定比一年交更划算。

所以缴费期应该怎么选?给大家提供三个思路:

①手头有一笔闲钱

比如刚发了奖金,卖了一套房,拿到拆迁款,短期内不会用到,推荐3年短期缴费,既能强制储备,又保留了一定的资金灵活度。

②手头积蓄不多,但收入稳定

比如工作稳定的教师、医生、公务员,优先选8年、10年这类长期缴费,每年保费压力小,也可以拉长战线多做储备。

③有婚前资产隔离需求

如果想用增额寿作婚前资产隔离,就需要婚前交完保费,因此缴费期不能太长,视婚期而定,建议3-5年,会更为合理。

11. 可以关联万能账户吗?

投保星福家增额终身寿,可关联天天盈龙腾版、天天盈虎啸版万能账户。

虽然保底利率2%,但根据复星保德信官网最新披露数据显示,2024年7月万能账户结算利率可达3.3%。(万能险结算利率超过最低保证利率的部分是不确定的,以当期结算为准。)

支持单独追加,累计总保费≥150万,最高可追加3倍总保费。

在目前利率下行的大环境下,有一个【有保底、可增值、可追加】的账户,就相当于多了一个较为稳健的“存钱罐”,多了一个新选择。

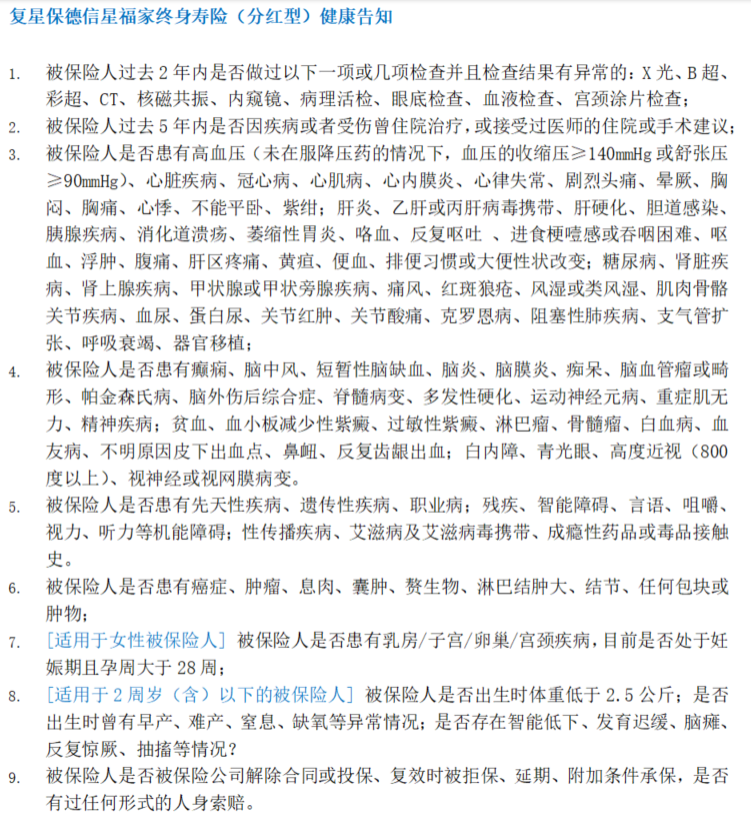

12. 身体有异常能买吗?

星福家作为寿险,需要填写健康问卷,一共9条健康告知,但核保相对宽松,无较严重的体况,一般可以正常承保。

(图源:星福家健康告知)

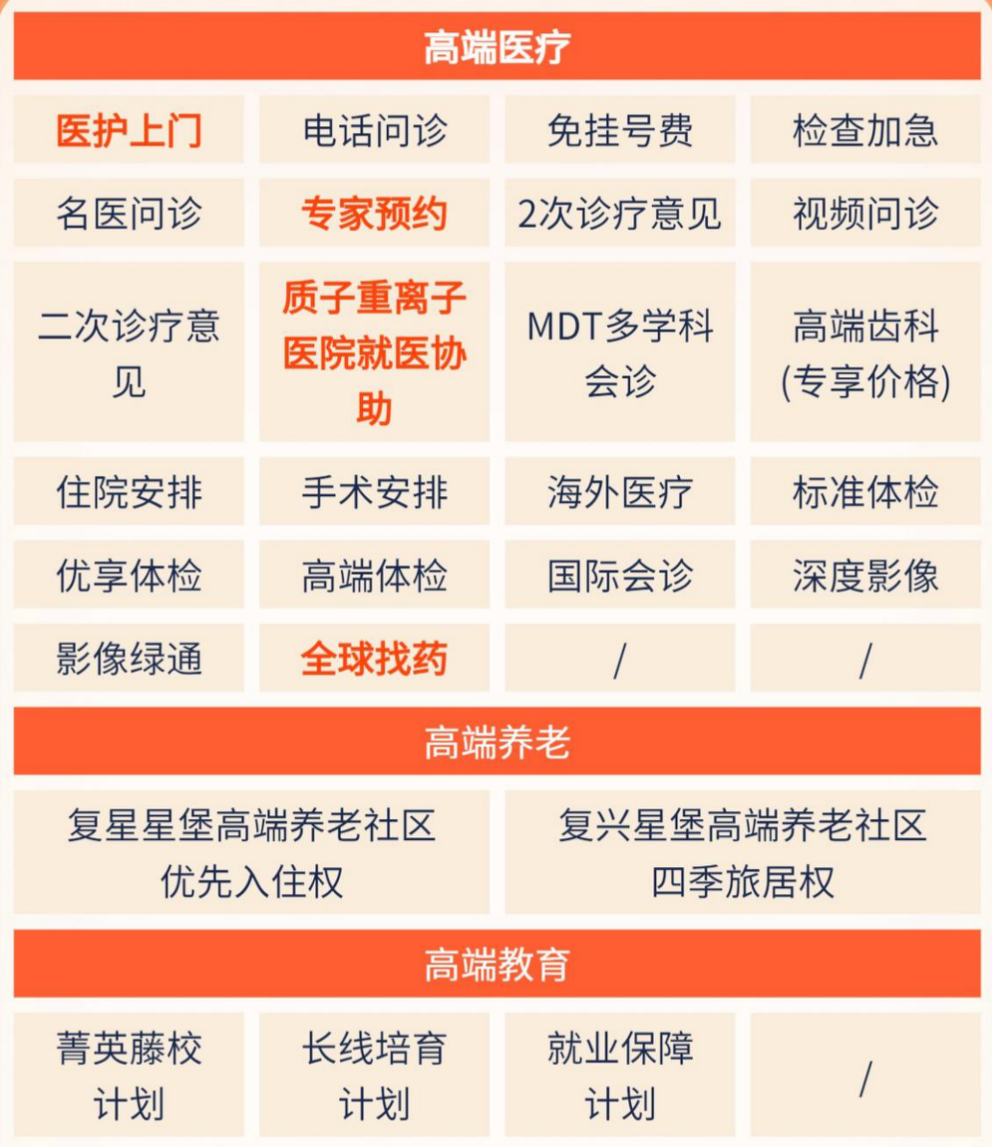

13. 投保后有无增值服务?

星福家增额终身寿保费达到一定的标准,可以享受包括高端医疗、高端养老、高端教育3大权益,细分为22项增值服务,

服务包含:挂号、就医陪诊、专家预约、二次诊疗、住院或手术安排、海外医疗等,其中部分服务支持一家人共同使用,非常人性化。

14. 出险后如何申请理赔?

可以通过复星保德信人寿官方微信公众号、客服热线电话提出申请。

也可以联系保险咨询顾问,或者通过慧择保险网微信公众号、慧择保险网网站、慧择APP申请,慧择理赔协助人员会协助跟进理赔事宜。

以上就是关于【星福家增额终身寿】的常见问题解答!

最后再提醒大家,受监管政策影响,目前仅存的2.5%预定利率分红险产品,终将在9月30日“团灭”。

2.5%%预定利率的星福家分红险,成了我们不能错过的“时代红利”,希望大家能够抓住机会,赶上末班车。

对星福家增额终身寿仍有疑问,或者想进一步了解产品详情,点这里预约>>>保险咨询顾问,为您进一步解答。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装