停售前,最后一个预定利率2.5%分红险榜单,选对多赚454万

慧择小马老师 · 一年前262 人看过

预定利率3.0%普通型人寿产品停售后,距离2.5%分红型停售的时间也越来越近了。

很多朋友,冲着它的高保单利益水平,想在停售前投保;

毕竟只要分红实现率达到50%,保单利益IRR就能高达3%的利益水平,谁能不心动?

而且3%预定利率的产品已经下架,如果和未来2.5%利率财富类保险相比,分红险更是可以闭眼选。

因为目前仅存的分红险,是市面上能拿到高保单利益的不多的选择了。

那市场上还有哪些高保单利益的分红险值得买?

我们已经帮大家从市面上多款保单利益第一梯队的产品中,筛选出3款实力选手。

最近有想法入手的朋友一定要收藏好仔细看!>>>快速预约咨询

⏰毕竟预定利率2.5%分红险在9月随时会调整!机会难得!

分红险,怎么挑个好的?

在盘点分红险前,我们先说下如何判断一款分红型险是否值得买,

其实很简单,就4点:

✅固定部分利益,至少在2%以上

分红险的保单利益来源2方面:固定利益+分红利益

固定利益,写进合同,有保证,一定能拿到手。

9月30日停售前的多数分红险预定利率都是 2.5%,所以固定利益不会很高。以分红型增额寿为例,长期持有的情况下,能达到 2% 出头。

因此,在挑选产品时优先考虑选择固定利益高的,这样能确保自己能稳定到手的钱更多。

然后,咱们再重点去看它的预期分红利益。

✅预期分红利益,越高越好

分红利益,是不确定的——每年保险公司会拿出不低于 70% 的分红险业务盈余,当作分红分给保单持有人。

在固定利益相同的情况下,分红利益越高越好,这样后续拿到手的钱也会也多~

不过,一般新上的产品是看不到过往分红情况,所以我们要结合红利实现率来看。

✅保司过往分红实现率

过往的分红虽然不能代表未来的成绩。

但是在没有其他数据作为参考的前提下,不妨看看过往分红达成率。

不过分红实现率是相对的,只能作为挑选参考标准。

如果想自己分红能不能长期且稳定,建议大家从长期视角看保司的保司投资收益率、偿付能力☟。

✅保司投资收益率+偿付能力

保司近投资收益率:分红跟保险公司的业务盈余有关,如果过往投资收益率比较稳定,那么分红也会更稳定。

保司偿付能力:长期稳定经营的保司,才能给我们带来长期稳定的分红。

总的来说,相比传统的财富类产品,挑选分红险,要综合产品本身的收益、保险公司的规模、投资能力等考量。

接下来,我们就来看看市面上现有的6大款保单利益第一梯队的分红险,选哪款好。

7大分红险,该选哪款?

我们先来看💰️增额寿分红险榜单:

1、直接看固定利益和总利益对比,以30岁男,每年交10万,趸交、3/5/10年交为例▼

🍀保证利益

可以看到,趸交是所有交费计划中,保单利益IRR最高的;

❗️不过可以趸交的产品,仅剩星福家、一生中意龙玺版、山海关永乐版、鸿利鑫享至尊版4款,

⚠️福满佳趸交计划已经提前在8月底停售、福满盈也提前在9月6日停售

剩余能趸交产品不排除随时停售,因此想要相对高保单利益的朋友,趁早投保。

趸交中,保单前50年趸交保单利益最高的是星福家,IRR高达2.3%;

保单第50年后,趸交保单利益最高的是山海关永乐版,IRR最高达2.36%

3年交,保单利益IRR最高的是京福宏运>星福家、悦享盈佳>福满佳、山海关永乐版>鸿利鑫享至尊版>福满佳>福满盈

5年交,保单利益IRR最高的是京福宏运>星福家、山海关永乐版>悦享盈佳>鸿利鑫享至尊版>福满佳>一生中意龙玺版>福满盈

10年交,保单利益IRR最高的是京福宏运>悦享盈佳、山海关永乐版>福满佳、星福家>鸿利鑫享至尊版>一生中意龙玺版>福满盈

👉️如果只看保证利益部分,趸交星福家最高;3/5/10年交京福宏运最高。

🍀保证+分红利益

(注:1、利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

2、可选分红形式的,为交清增额分红)

趸交中,保单前60年,星福家保单利益IRR最高达3.7%;

保单60年后,鸿利鑫享至尊版保单利率IRR最高达3.73%。

3年/5年交/10年交:

3年交,保单利益IRR最高的是京福宏运>星福家、悦享盈佳>福满佳、>鸿利鑫享至尊版>福满佳>福满盈>山海关永乐版、一生中意龙玺版

5年交,保单利益IRR最高的是京福宏运>星福家、悦享盈佳>鸿利鑫享至尊版、福满佳>福满盈>山海关永乐版>一生中意龙玺版

10年交,保单利益IRR最高的是京福宏运>星福家、悦享盈佳>鸿利鑫享至尊版、福满佳>福满盈>山海关永乐版>一生中意龙玺版

总的来说,保证利益差别不大,但京福宏运在保证利益和总利益方面都表现突出,那我们是否直接投保京福宏运?如果只看眼下的的演示,确实是这样。

但是选分红型增额寿跟选传统型增额不一样,因为传统型的保单利益是写进合同,

🍀分红型增额寿,想要长期并稳定的分红还要看公司过往分红实现率、达标率,以及公司近年盈利情况、风险评级等▼

可以看到,这些承保公司都很不错,最低也有B的评级,甚至有2家是AAA的最高评级。

2023年投资总收益率和2024年上半年净利润来看,

它们大多远超行业均值,只有个别公司出现亏损情况。当然分红险大多采用独立账户投资,这也是有的公司可能总体收益率较低,但分红实现率还不错的原因。

值得注意的是,它们累计10年的分红实现率,都不错,

尤其是复星保德,复星保德信过往产品累计的分红实现率最高171%。

不过,最新的分红实现率因为受到监管“限高令”的影响,有所降低:

监管向多家人身险公司进行书面和窗口指导,要求中小公司万能险结算利率水平不超过3.3%,大公司万能险结算利率不超过3.1%。

监管这样做的目的,主要是防止保险公司负债端成本压力太大,更好地保护我们的权益。

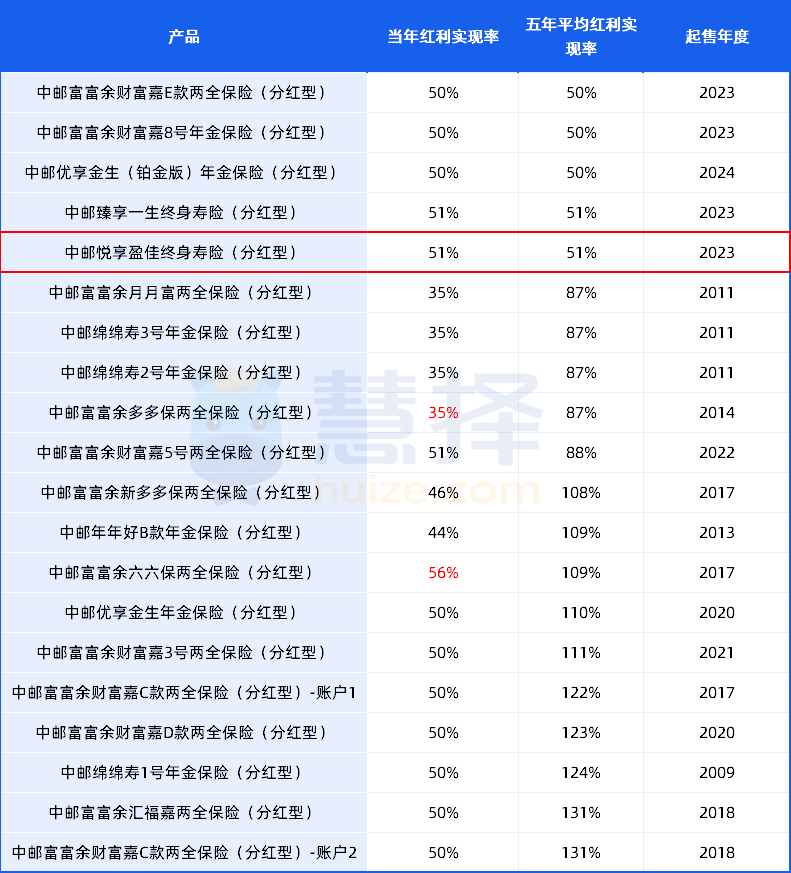

复星保德:在2024年多数分红险的分红实现率下降了,多数是50%,最高75%;星福家的红利实现率为50%。

中邮人寿,2024年过往产品的分红率最高56%,最低35%,其中悦享盈佳的分红实现率为51%。

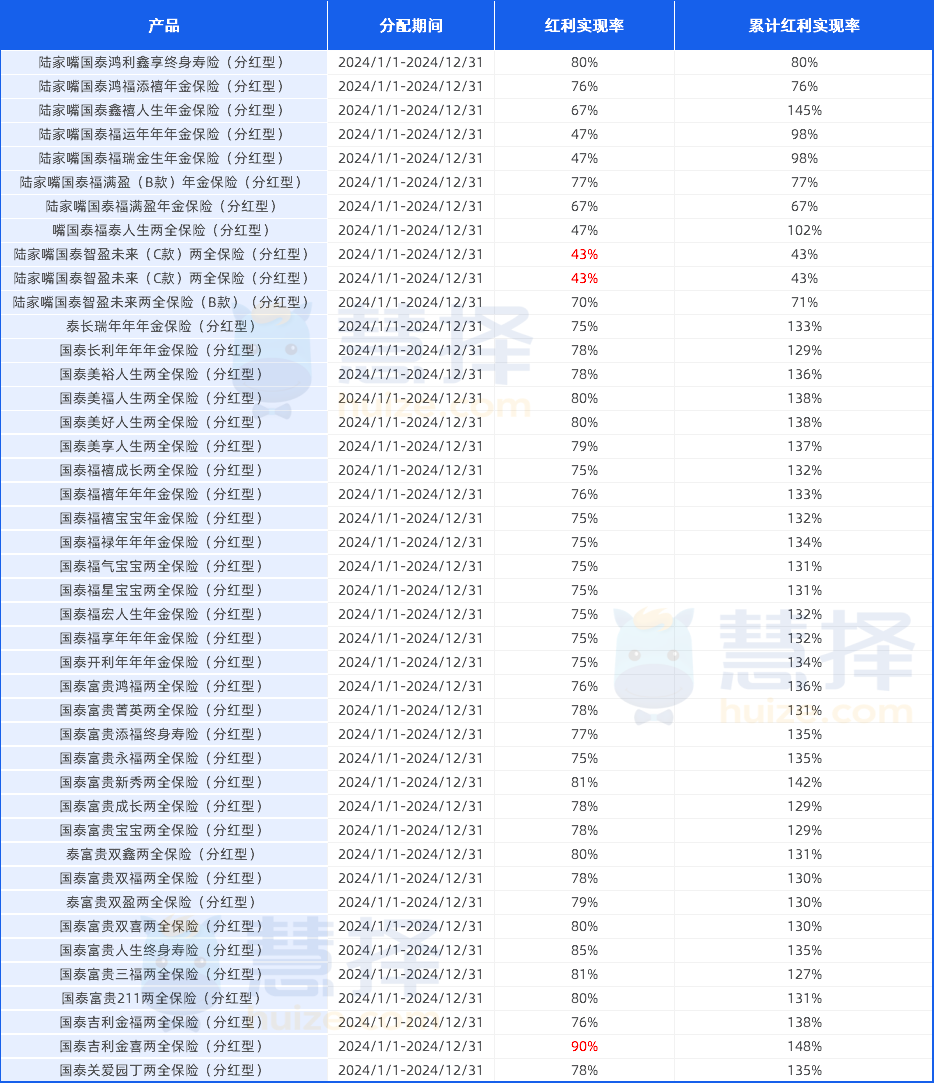

但有个别公司因为确实经营比较好,分红实现率在60%以上,比如一生中意龙玺版的承保司中意人寿、鸿利鑫享至尊版的承保司陆家嘴国泰。

2024年陆家嘴国泰过往的全部产品分红实现率最低34%,最高90%。

(来源:陆家嘴国泰官网)

这么讲大家可能不知道什么概念,我们举个例子

我们以0岁男,5年交,年交10万为例,对比预定利率2.5%市场第一梯队的普通型增额寿:

(注:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。)

可以看到:

预定利率2.5%第一梯队的增额寿,第50年保单利益IRR2.35%,IRR最高可达2.42%。

悦享盈佳:

✔保证利益IRR,保单年度第60年就已经达到2.31%,IRR最高可达2.33%,非常接近普通型预定利2.5%第一梯队的增额寿。

而分红利益,与分红实现率有关,分红实现率越高,IRR越高。

✔可以看到悦享盈佳的分红实现率只要达到40%,第20年保单利益IRR达到2.43%,超过市面上第一梯队的普通型终身增额寿险第90年的保单利益IRR2.42%。

👉️总的来说:

结合保司的分红实现率和盈利等因素,优选星福家或悦享盈佳,

因为它是保证利益相对较高,保司盈利较好的,长期分红相对稳定;

如果想要保证利益最高的,可以选京福宏运;

如果看重投资总收益率,可以选鸿利鑫享至尊版;

PS,福满佳已经提前在9月6日停售,有看中产品的朋友,一定要先抢先下手,避免错过后捶胸顿足。

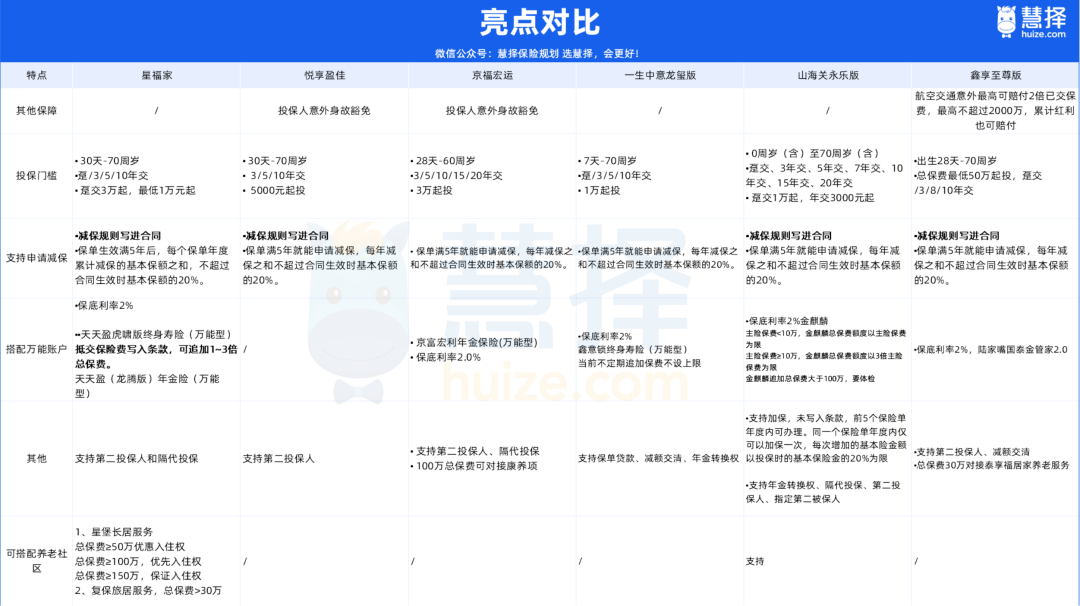

🍀如果到这里还是选不出,我们再看一下它们的各自的优点是否符合自身需求。

可以看到:

分红险都支持申请减保,方便资金调配。

除了悦享盈佳,都能关联保底2%万能账户。

山海关永乐版,是唯一个支持加保的分红险,但是未写入条款。

前5个保险单年度内可办理。同一个保险单年度内仅可以加保一次,每次增加的基本险金额以投保时的基本保险金的20%为限。

除了一生中意龙玺版,其他分红险都支持第二投保人;

可搭配养老社区的分红险有:星福家、山海关永乐版。

综合来看:

看重保司的分红实现率和盈利,优选悦享盈佳。

并且它投保门槛较低,30天-70周岁可投,最低5千元起投。

看重分红实现率高,选星福家/鸿利鑫享至尊版。

看重保证利益高,选京福宏运。

💰️年金险分红险榜单

看完增额寿分红险榜单,接下来我们继续看年金险分红榜单。

年金险分红险的利益来源,也是有固定收益和分红保单利益。

虽然固定收益部分,不如传统型年金险,

但是我们之前测算过:

当分红实现率达到50%时,和3%的增额寿保单利益相当;

当分红实现率达到85%时,和3.5%的固定收益类产品利益相当。

因此非常适合想要固定养老金同时,还想要额外分红惊喜的朋友。

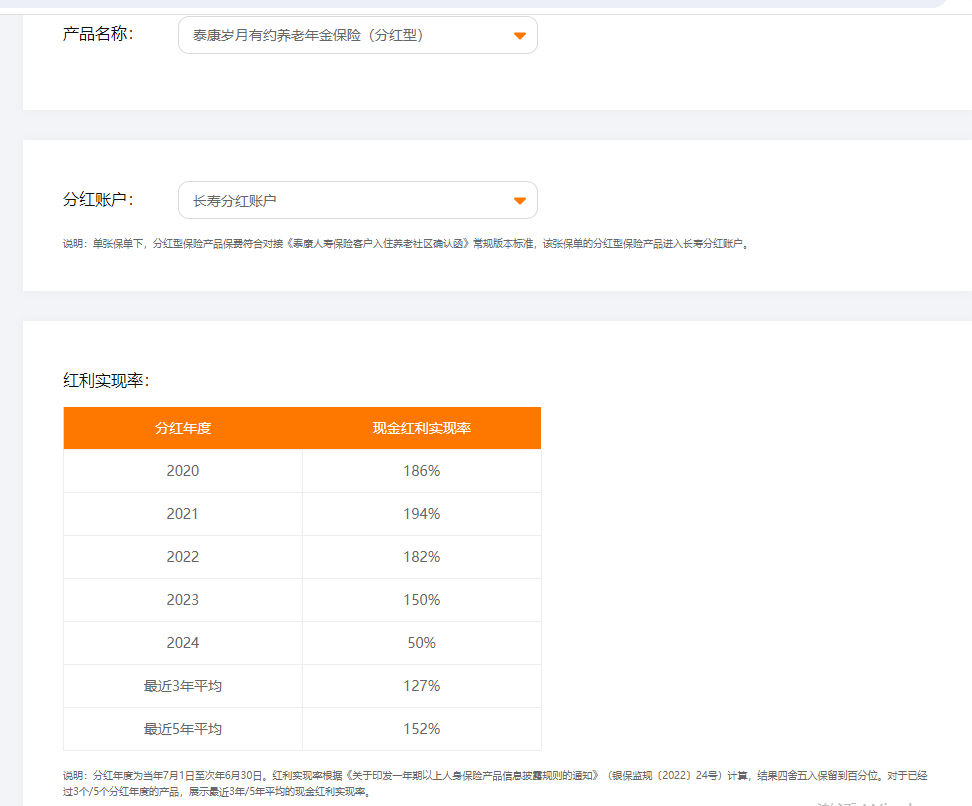

🍀入榜的年金分红险:岁月有约

泰康岁月有约作为一款(分红型)养老年金险,除了生存金领取外,还会额外给客户分红。

生存金和分红,可以进入万能账户二次增值。

举个例子:

40岁男性、计划65岁退休、每月领12000元,交费10年,那么每年保费就是204876元 。

保单利益演示如下:

在生存金和分红都进入万能账户,且没有部分提取的情况下:

✔在第16个保单年度,现金价值超过保费。

✔80岁时IRR已经突破3.0%,后期更是持续上涨,达到惊人的3.88%。

值得注意的是,泰康过往的分红实现率还是不错的,2024年分红实现率也达到50%,相当于预定利率3%的财富类保单利益水平。

泰康岁月有约还可对接万能账户:保底利率为2% 嘉福3号、尊赢2024(要求保费达到“养老社区”标准)。

分红、生存金,如果不取出来的话,就可以转进万能账户进行二次增值。

所以,想兼顾用钱方便+高保单利益,愿意承受分红不确定性的,选泰康岁月有约(分红型)养老年金险。

最后,留给2.5%分红险的时间真的不多了,尤其是近期分红险在9月初就频繁停售,不确定能否撑到9月最后一天;

有需求的朋友,可以尽快下手,避免迟则生变。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有