银行“存款”爆雷?12亿存款消失了...

慧择小马老师 · 一年前336 人看过

前几天,不知道有没有吃到一个瓜:

12亿银行存款,突然不见了。

从基金管理人、到托管券商、到银行,都说自己不知情,陷入彼此甩锅的局面。

这两天,当事银行也出来发布声明了:

大概意思——不关我银行的事,问题出在资管公司内部。

事情到这,明面上也算“破案”了。

但这次爆雷事件,也给我们提了个醒:

哪怕是银行存款产品,也没有想象中的那么安全。

超12亿存款,到底去哪了?

我们先来盘一下,整个事件的前因后果。

事情是这样的,从2019年2月起,有投资者购买浙江优策投资公司的“优策月月盈”、“优策长实”、“优策长秀”三只私募产品;

这些产品募集的资金,主要投向协议存款。

协议存款是什么呢?

说白了,就是利用大额资金去跟银行谈个高一点的存款利率,然后躺着赚利息。

本质上属于存款产品,所以投资者也都很放心。

直到最近,优策投资发现银行流水对不上。

优策公司23年披露年报显示,协议存款合计金额是12.52亿元。(律师函上统计口径为13.2亿元)

但根据6月28号的客户存款账户清单显示,优策两个账户上存款仅剩8万多。

(图源:每日经济新闻)

12亿巨款不翼而飞!

而且优策投资还发现——12亿巨款是通过网银转走的,可他们并没有开通网银。

于是优策向长安银行发去律师函,要求承担相应责任。

可银行才不背这锅,随即掏出了与优策签的开通网银补充协议。

银行认为:要问责应该去找托管的券商,因为钱不是凭空消失,而是按照指令转出的。

但券商也不愿意背这锅:他们把钱投到银行协议存款后,就再没有其他操作了。

事情到这,三方就开始互相“踢皮球”了。

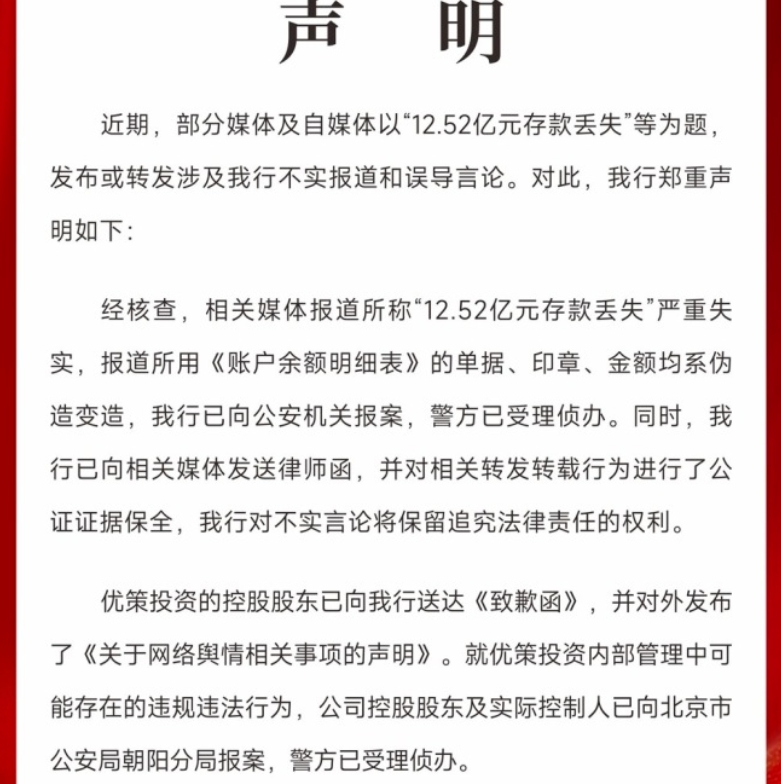

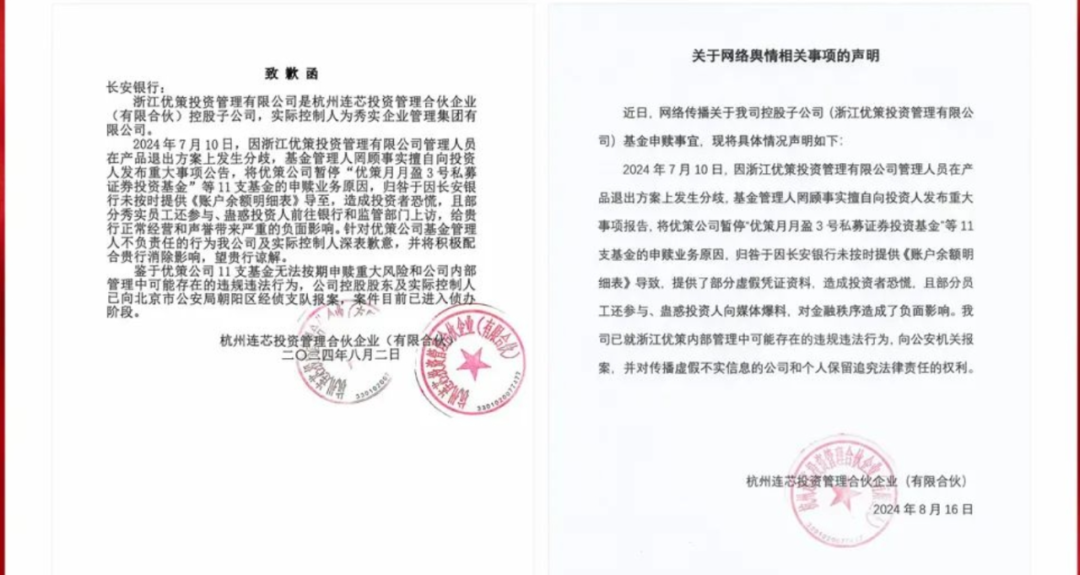

直到前两天,长安银行发布声明:

(图源:长安银行官网)

简单捋一下声明,主要有3点内容:

1、网传所用《账户余额明细表》的单据、印章、金额全部是造出来的;

2、优策已向我行发《致歉函》,并对外发《关于网络舆情相关事项的声明》;

3、优策投资内部管理中可能存在违规违法行为,优策实控人已报案。

这下,长安银行算是澄清了,纯粹是优策内部的管理问题。

再多的真相,我们也不得而知了,只能等进一步调查。

不过这次的事件,也暴露出部分投资机构内部管理漏洞,给投资者带来巨大风险。

明明是低风险的协议存款产品,却在资金管理上出了问题。

钱存哪里才安全?

其实说到底,这些购买私募的投资者,无非是想在资金安全的情况下,比存款多赚点。

毕竟这年头到处降息,高利率的金融产品非常稀缺。

但金融有个不可能三角,就是收益、安全和流动性不可兼得。

大家往往会忽略安全、流动性,直指收益。

就比如我们去买银行理财,它会分为低风险R1、R2,越往上,收益越高,但风险也高。

但实际上,就算是低风险的R1这种,在资管新规后,也不是保本的。

比方说,近期就是有个客户买了某银行的理财,投入100万,最后亏得只剩1万多,把银行告上了法庭,这个新闻讨论度还是挺高的。

但没办法,投资嘛,盈亏难料。

所以,当银行理财不再“保本保收益”,“无风险”利率又不断下行,安全且有稳定收益的“钱袋子”,目前只剩下三种:银行存款、国债、长期财富型保险。

1. 银行存款。银行存款很稳定,流动性也比较强,但利率有逐年降低的趋势。将存款分散在不同银行,每家不超过50万,可以最大程度保障存款安全。

2. 国债。国债有政府信用作背书,安全性非常高。但与银行存款一样,国债的收益率也在不断走低。其中,十年期国债收益率已从2013年的4.6%降到最近的2.23%。

3. 长期财富型保险。这类保险包括年金险和增额寿险,能帮助我们锁定未来的收益,不用担心利率下行和市场波动的风险,收益白纸黑字写进合同,安全性很高。

和其他财富型产品不一样的是,年金险和增额寿,都可以锁定几十年的利益不变。

但是8月31日前,已经下架一波预定利率高的产品,新上的固收类产品,预定利率2.5%,收益比之前少不少。

有朋友问,没来得上车,有补票机会吗?

2.5%保底,白送分红

建议大家可以重点关注一下9月的分红险。

太保总精算师预测,在低利率时代,市场又回到了分红险的“主场”,未来分红险的占比会超过50%,可以说是大势所趋。

先不说别的,眼下的分红险,预定利率2.5%,相当于是一个2.5%的保底固收+X分红型产品,约等于白送分红收益。

我们拿一个新上架2.5%固收产品,和2.5%分红险做个对比。

以0岁,年交6万交5年,总保费30万为例:

可以看到,即使该分红产品的实现率只维持在40%,IRR也可以达到2.9%-3%。

长期保单利益比现有的预定利率2.5%普通型增额寿险,要可观很多。

如果分红实现率维持在60%以上,IRR能轻松突破3.3%。这是目前的传统型增额寿,不可能做到的。

从过往数据来看,分红实现率长期低于 50% 的产品很少。

所以你看,预定利率都是2.5%,在这基础上,分红险还可以去博取1.4%左右的浮动利益空间,这能不香吗?

最关键的是,无论如何,这个2.5%的保底利益是稳住了,白纸黑字写进合同。

在这个低利率、资产荒的市场,更难能可贵了。

最后,提醒一下大家,预定利率2.5%的分红险9月底马上退市,接下来所有分红险预定利率不高于2.0%,又是一波折损。

再见了3.0%和2.5%,我们将在未来,迎接分红险,拥抱不确定性。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有