最后1天,一大波保险全面“涨价”!

慧择小马老师 · 一年前324 人看过

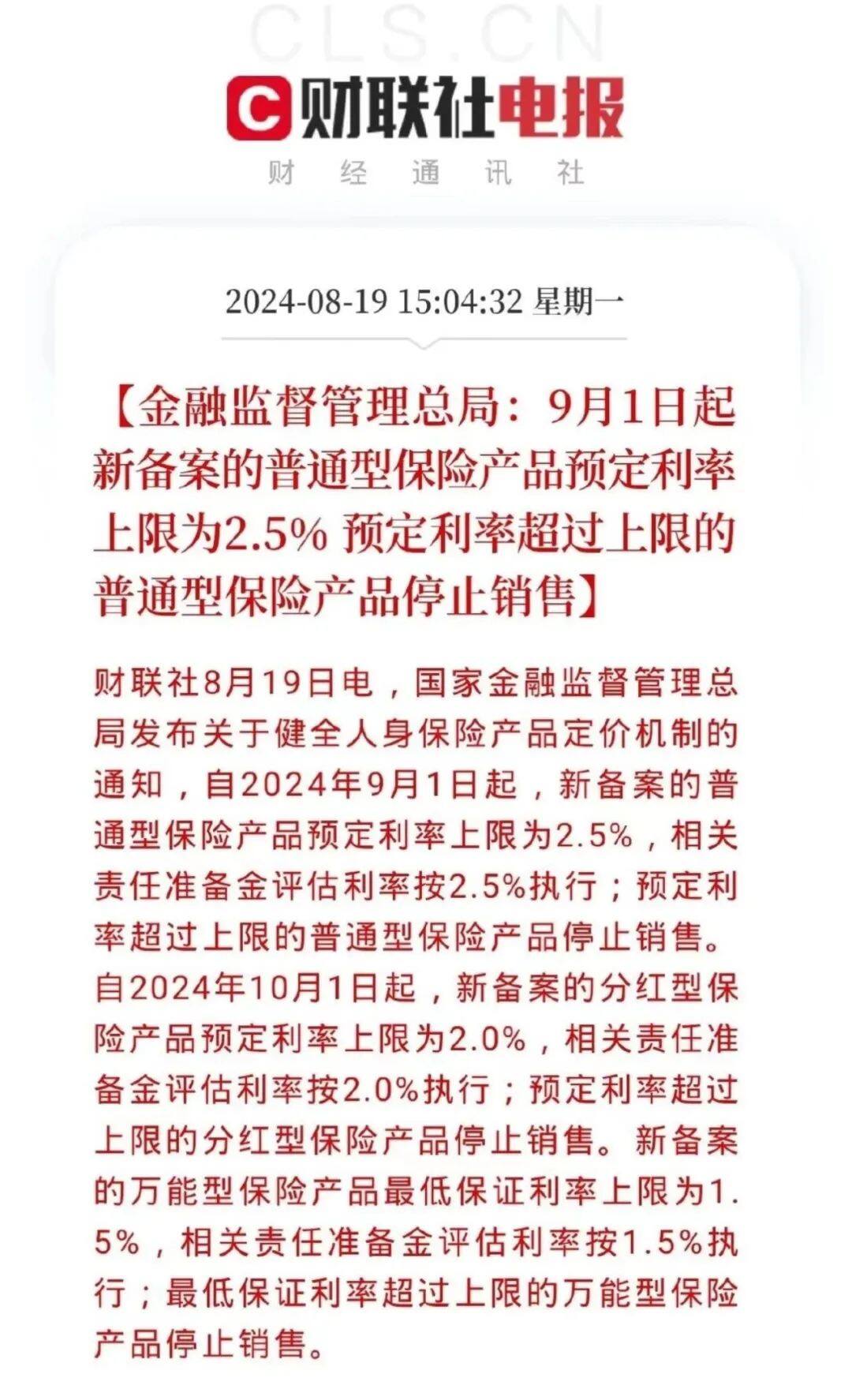

最后1天,一大波3.0%预定利率的产品即将下架。

(图片来源:财联社官方微博)

靴子要落地,大家不免“骚动”:

“买点?”,“有必要买点?”,“买啥?”

之前就说过了,预定利率是保险产品定价的一个计算因子。

一般来说,产品预定利率越高,定价就越低,保费越便宜。

现在,从3.0%下调到2.5%,意味着之后的长期险,要全面涨价了。

包括在售的年金险、增额寿,重疾险、定寿...波及范围比较大。

紧急情况下,具体怎么做?给大家支招。

保费具体涨多少?

各个平台,都在预测保费涨价的幅度。

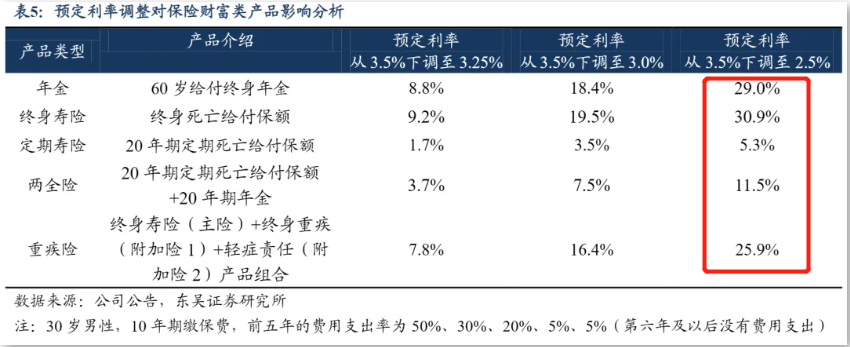

东吴证券出了一个分析报告👇

(图片来源:东吴证券研究所报告)

结论是,重疾险保费涨幅+9.5%,年金险+10.6%,终身寿险+11.4%,定寿影响小一些,+1.8%。

这个数字结果,相对中肯一点,大家可以参考。

还有精算师朋友预测,儿童重疾产品估计涨价最猛,最高能到40%。

另外,像增额寿、年金类产品,会下调利益。

有趣的朋友,拿3.0产品和2.5产品的复利给大家做了对比,可以感受一下。

时间越长,现价差距越大。

所以,有买长期险需求的朋友,现在上车,性价比会更高。

过了这个月,光景可能就不一样了。

还剩哪些可以买?

至于具体产品,给大家一些参考建议:

1、先说重疾险和定寿。

这两个险种,如果有需求,马上买,不要拖。

这个时候,可以用更少钱,买到更高保额。

买重疾险,看三点:

第一,保额买够;

第二,要有癌症多次赔付;

第三,要有重疾险多次赔付;

成人有3个选择:

达尔文9号

守卫者6号

i无忧2.0

守卫者6号、达尔文9号和i无忧易核版,将在8月31日下架,想快速了解产品细节,戳这里。

给孩子的重疾险,建议买:

小淘气3号

小青龙3号

这两款产品,8月31日也将下架

定寿的话,虽然涨价幅度最小,但能省则省,之后的产品,很可能短期内责任不会大变,纯粹涨价。

所以,现有产品只要合适,别挑剔,直接上。

这里推荐3款:

大麦旗舰版A款

大麦甜蜜家、

定海柱5号

如果把麦芽糖失能险选上,最高5万保额,保30年,不幸达到特定骨折失能状态,除了退回已交保费,还能赔付:

5W*200%+5W*30%=11.5W/月,最多给付120个月,看护费不用愁了。

想要丰富的增值服务,选定海柱5号,除了保额高,定海柱5号提供了价值几千的增值服务,包括日常图文问诊、癌症门诊绿通,三高管理等(家属也能共用);

2、再说养老年金险

年金险也在下架名单里,从远期利益来看,受预定利率影响最大。

另外,也提前下掉了一些好产品,像邮爱一生(前段时间出了一个亿的保单)已经买不到了。

买年金险,看4点:

1、领取金额,越高越好;

2、现金价值,越高越好;

3、万能账户,可实现二次增值,保底利率越高越好。

3、养老社区,有更好,但门槛也重要,越低越好。

值得入手的年金险,推荐2款:

龙抬头3.0

大富翁3.0

鑫禧年年尊享版

快享福

想每年领钱多,选龙抬头3.0,远期IRR近4.0%,在整个市场都极少见。

想提前退休,选大富翁3.0,虽然是个养老年金,但大富翁3.0更像是一个年轻人的FIRE神器,40岁就能开始领,可提前“躺平”,而且大富翁3.0的领取也仅次于龙抬头3.0,且终身有现价。

3、最后说一下增额终身寿险

增额寿已经下掉了一波产品。

像鑫玺越,买不到了,剩下的大家要珍惜。

能买,就直接上车,推荐4款:

福有余

星盈家虎啸版

看重“回血”速度,想关联万能账户让钱生钱选星盈家虎啸版

最快5年现价超过已交保费,可关联万能账户,同样能对接养老社区。

上面的这些产品,像福有余、星盈家虎啸版,预计在8月31日停售。

写在最后:

有人问,3.0%预定利率调下去之后,还能回来吗?

不敢打包票,但短期来看不太可能。

大家看国债、定期存款这些固收类产品的趋势,保险的定价利率不可能“独高”。

而且寿险定价利率一旦承诺出去,都是长期甚至终身的。

不抱侥幸心理,但上车前也不要盲目。

推荐阅读

9月再买保险,多掏20%保费?有哪些值得“捡漏”的好产品?

保险行业要发生大事了,这次,所有定价利率大于3.0%的保险产品,可能都要说再见了!9月再买保险,多掏20%保费?有哪些值得“捡漏”的好产品?重疾险和定期寿险,这2类保险算是刚需,就算预定利率没有下调,我也是建议大家趁早配置。一方面与年龄有关,越早买越便宜。另一方面与身体健康有关。

3.0%预定利率下调?对重疾险、储蓄险等险种有影响吗?

大家猜测,预计8月底传统型产品可能会停售,分红型产品可能9月底停售。如果一旦落地,非一年期的健康险(含重疾险、定寿等),以及所有固收类的增额寿和年金险,将会面临涨价,具体贵多少?

龙抬头3.0养老年金险比大富翁3.0收益高吗?承保公司如何?

9月起新备案普通型保险预定利率上限2.5%,10月起新备案分红型保险产品预定利率上限2.0%这意味着,8月底预定利率3.0%的高性价比或者高收益的产品会停售,9月后卖的都是预定利率2.5%的产品。赶在停售前,市场杀出了一头巨兽——龙抬头3.0养老年金险:那龙抬头3.0养老年金险收益跟热销的大富翁3.0比哪个高?具体保障如何?保险公司靠谱不?

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有