只有新农合的父母,如何省钱买保险?

慧择小马老师 · 一年前366 人看过

眼瞅着爸妈上了年纪,都是要退休的人了。

可他们在农村,却是一点没敢闲着:

早起贪黑在地里忙活,腰酸腿痛时,随便找几贴膏药应付...

没办法,爸妈一辈子在农村,没有固定单位,社保都没交过,啥保障也没有。

一位朋友在后台留言诉苦,想给身在农村的父母,选一个合适的保险。

趁着停售节点,今天小马老师也把方案分享给大家。

教大家用最少的钱,搞定爸妈下半辈子的保障!

父母没社保,看病怎么解决?

长期干体力活透支身体的农村爸妈们,年纪越大病痛越多。

他们也习惯了腰腿疼痛靠膏药,感冒发烧去小诊所打点滴。

小病小痛还能扛,但万一生大病,动辄几十万的医疗费,轻易就能压垮一个家庭。

所以,希望农村爸妈晚年生活安逸一些,首先就是要保证看得起病。

分享3个补救办法:

①交新农合

如果说爸妈从来没交过医保,那就直接给他们交上村里的新农合,也就是居民医保。

多数地方 300 多就能保一年,不管身体条件怎么样都能买。

生病住院,只要在医保目录内,就能报销50%-70%。

②交灵活就业医保

如果爸妈之前工作过,交过十几年的医保。那就不要交新农合,会很吃亏!

直接给他们交上“灵活就业医保”,跟职工医保一样。

报销比例更高,一般可以报销90%;

只要交满20年、25年,以后不用再交钱,也可以享受终身医保待遇。

③配好基础保险

医保只是最基础的医疗保障,而且现在还推出了医保DRG制度。

小病小痛它能管上,但大病治疗会受限。

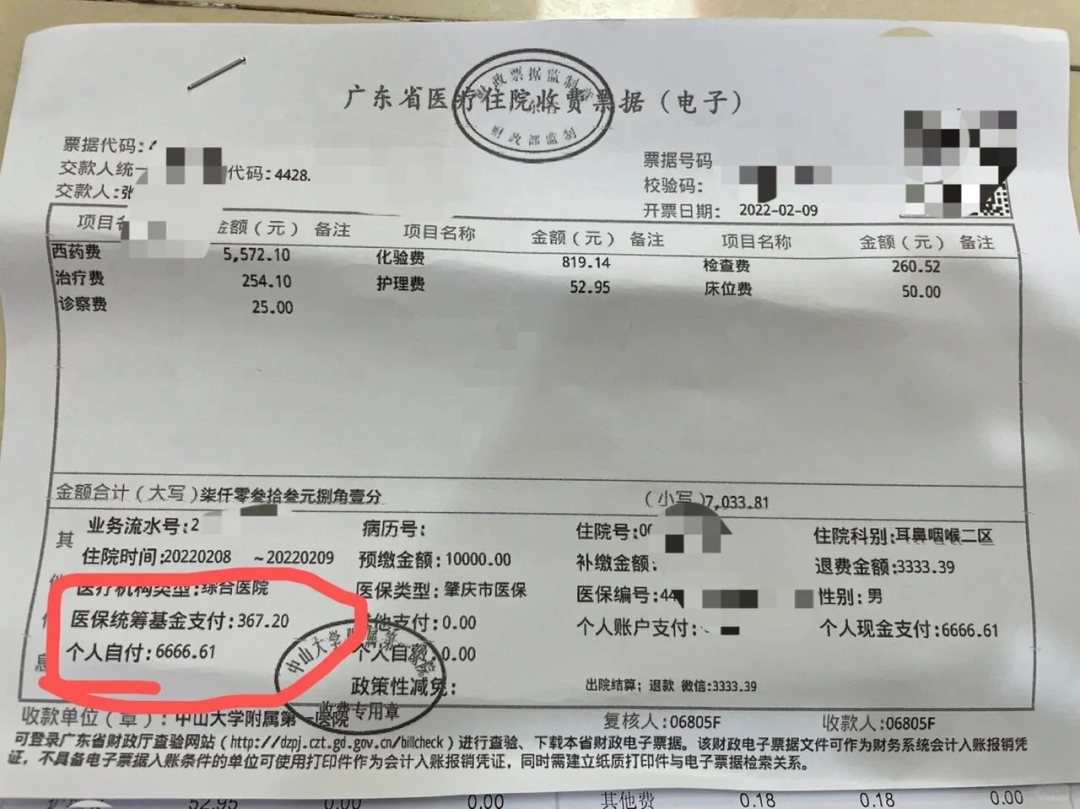

比如说我朋友的父亲,21年确诊扁桃体癌低分化,治疗总费用将近5万块钱,但医保仅报销了300多。

而医保报销完剩下的 4 万多,全部要自费承担,压力也挺大的...

所以,想真正用得起好药、治得起大病,可以用商业保险来补充医保报不了的治疗费。

爸妈超过50岁,买这2种就够了:百万医疗险+意外险。

百万医疗险:性价比很高,能报销高达上百万的医疗费,但对健康和年龄都有要求,万一买不了可以考虑更宽松的防癌医疗险、惠民保。

意外险:能报销因意外就医的费用。日常的磕碰摔伤、跌倒骨折去医院,基本不用自己再掏钱,很有必要。

给爸妈配好这些保险,其实花不了多少钱。

下面以 55 岁,身体没啥毛病的父母为例,做了一套方案,大家可以参考:

百万医疗险:推荐长相安。保证续保 20 年。经过医保报销后,住院医疗费超过1万的部分基本都能报销,有它不用担心看不起病。还有免赔额递减优惠,最高可递减到5000元。

意外险:推荐孝心安3号。一款专为老年人设计的意外险,报销条件很不错,0免赔,不限社保范围,经社保报销后100%赔付。还自带住院津贴、ICU住院津贴等。

每年花个1000多,配好这3个保险,解决爸妈的看病问题。

既能让他们的晚年生活更有保障,也能减轻自己的经济负担。

父母没社保,怎么给他们养老?

父母没社保,一旦手停,口就得跟着停。

全靠子女,不仅咱们压力大,爸妈也不敢随便乱花。

如果想让他们安心养老,还是得让他们月月有收入。

分享3个补救办法:

①补缴居民养老

每年几百块钱就能买,政府还会给补贴。

最关键的是,现在很多地方都支持一次性补缴。

就拿广州来说:缴费档次360-4800元

2023年广州城乡居民养老保险缴费标准

如果一年给爸妈交4800元,政府会再补贴960元。

交满15年,退休后每月能领621元,一年下来也将近7500元。

要是没领够139个月就不幸离世,账户里的钱还能留给家人,也能保证不亏钱。

但居民养老也不是想补缴就能补缴的,得看当地的政策允不允许。

比如说,有些地市就不给“对已交过的年份提档补缴”,只让以后交更高档。

也就是说,假如57岁的老王,交了13年的200元档位,想以后多拿点养老钱。

接下来2年选择交最高的3000元档位,以后每月大概也只能拿到 200多块钱。

实在是少到“一餐吃不起两菜一汤”。

而且无论交了多久,交了多少钱,居民养老都只能 60 岁开始领钱。

而且无论交了多久,交了多少钱,居民养老都只能 60 岁开始领钱。

②交职工养老

如果给爸妈交灵活就业养老,领的钱会多一些。

还是拿广州举例,交最低档的灵活就业医保,每月大概1000出头。

退休后每月差不多能领1500元左右。

但这个只能一年一交,交满15年,退休后才能领。

所以更适合以前交过社保,或者较为年轻的爸妈,不然得少领好几年钱。

③中老年朋友的“社保后悔药”

如果当地不给提档补缴,或者养老金太少,实在不够用,可以考虑“商业养老”。

这个是国家重点扶持的养老办法,完美弥补了前两种方案的缺陷。

交钱、领钱时间灵活;

能领多少钱,写进合同更安心

按月或按年把钱打到卡上,很省心

活多久领多久,不用担心“人活着,钱没了”

免去爸妈“跟儿女伸手拿钱花”的拘束;而且钱是从保险公司领的,能让爸妈更爱惜身体,争取更长寿拿更多。

这里给大家推荐一款“快返”年金——快享福。

对很多上了年纪的爸妈来说,它甚至相当于“社保后悔药”。

为啥这么说呢?

首先,它的投保年龄宽松,最高65岁也能买。要是60岁选择5年交,那交完保费马上就能领钱。

其次,作为一款年金保险,快享福没有健告知要求,也没有地域限制,可不限地区全国投保。

最重要的一点,快享福最快5年可以领钱,不用非等到退休年龄。

说实话,爸妈年龄摆在那,养老金这事儿根本等不了,要的就是快速能解决问题。

快享福在这点上,算是狠狠拿捏了。

假如给 45 岁妈妈买一份快享福,每年交 5 万,连续交 5 年。

从50岁开始能每年有7000多的养老钱可拿:

而且,快享福“回血”速度也很快,第5年现价已经增长至24万多,接近保费。

开始领钱后,现金价值也始终保持在25万左右,万一身故了还能留给下一代。

也就是说,咱们投入的保费,一直在保单里,基本没变少,但每年还能领 7000多领一辈子。

相当于“没花钱还能年年拿钱”?

这个方案比较适合年轻父母,想提前退休;或者爸妈本身就有养老金,在这基础上想提高生活品质。

如果父母已经差不多到退休年纪了,没有买过任何养老保险,想要每个月多点钱保障生活。可以考虑大富翁3.0。

同样25万保费,给55岁妈妈买大富翁3.0,年交5万,交5年。

60岁开始,每年可以领14850元,算下来每月能有1200多。

如果爸妈生活在农村,这笔钱也基本够用了。

写在最后

爸妈在农村操劳了半辈子,哪怕已经五六十、六七十,依然整日奔波。

不想他们生病舍不得去医院,也不想他们一块钱掰两半花,舍不得吃穿。

今天给大家分享的都是非常实用的思路和实操,看病养老,给足他们安全感。

最后也要提醒大家,预定利率下调在即,最近很多不错的产品都在陆续下架。

像快享福这款王炸年金,也要于2024年8月31日24:00停售。

像趁着最后一波窗口期,给爸妈买点保险的,抓紧时间!

不知道怎么挑的,或者有任何产品疑问,点这里,找小马老师1V1咨询。

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有