龙抬头3.0养老年金险比大富翁3.0收益高吗?承保公司如何?

慧择小马老师 · 8月前425 人看过

8月2日,市场公布了一个惊天大事:

9月起新备案普通型保险预定利率上限2.5%

10月起新备案分红型保险产品预定利率上限2.0%

这意味着,8月底预定利率3.0%的高性价比或者高收益的产品会停售,

9月后卖的都是预定利率2.5%的产品。

赶在停售前,市场杀出了一头巨兽——龙抬头3.0养老年金险:

✅️A款保单领取、总利益比大富翁3.0高,远期IRR高达4.16%

✅️现价持续到90周岁,可申请减保和保单贷款

✅️投保门槛低,无健康告知,高危职业可投

✅️增值服务好:含每年体检,海外就医尊享服务等

尤为适合30--40岁,喜欢超高收益的人群投保。

那龙抬头3.0养老年金险收益跟热销的大富翁3.0比哪个高?具体保障如何?保险公司靠谱不?

PS.龙抬头3.0将于8月31日24时停售,可以点这里>>>尽快测算。

本文主要内容:

龙抬头3.0的收益高吗?对比大富翁3.0如何?

除了高收益,龙抬头3.0还有哪些亮点?

龙抬头3.0的承保公司如何?

龙抬头3.0养老年金险的收益高吗?

对比大富翁3.0如何?

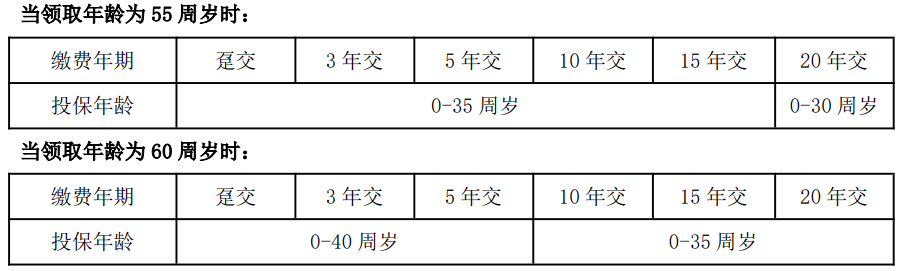

龙抬头3.0养老年金险作为年金险,分有A款和B款,它们的区别在于首次领取时间:

A款:男60周岁;女55/60周岁

B款:65/70周岁

下面我们以35岁女投保,10年交,年交10万,60岁领取为例,对比龙抬头3.0和大富翁3.0的收益

谁的钱也不是大风刮来了,养老金作为终身能领取一份固定收入的养老工具,到手的钱肯定是越高越好。

✅️可以看到,60岁开始,龙抬头3.0A款比大富翁3.0方案一,保终身年领取多500元-800元

越到远期总累计领取,差距就越大:

✅️60岁领取,到70岁,龙抬头3.0A款比大富翁3.0方案一,保终身多领8千元;

✅️100岁,龙抬头3.0A款比大富翁3.0方案一,保终身多领3.28万,总利益IRR高达4.12%;

现金价值上,大富翁3.0方案一(保终身)持续比龙抬头3.0养老年金险高;

大富翁3.0方案一,保终身的现金价值持续终身;龙抬头3.0A款持续至90岁。

总收益方面:

✅️59岁前,大富翁方案一(保终身)>龙抬头3.0A款;

✅️60开始领取-80岁,龙抬头3.0A款总收益>大富翁3.0方案一(保终身)

✅️80岁后,大富翁3.0方案一(保终身)总收益>龙抬头3.0A款

那65岁领取呢,我们同样以35岁女投保,10年交,年交10万为对比:

因龙抬头3.0A款养老年金险的领取年龄是55岁、60岁,B款领取年龄是65岁/70岁,因此此处对比的是龙抬头3.0B款与大富翁3.0方案一,保终身。

可以看到,同样条件下65岁领取,大富翁3.0方案一(保终身)完胜龙抬头3.0B款。

年领取:大富翁3.0 方案一(保终身)15.43万>龙抬头3.0B款,13.15万

现金价值和总保单利益,大富翁3.0方案一(保终身)始终>龙抬头3.0B款

到90岁,大富翁3.0方案一(保终身)总利益IRR破4%,总利益447.2万是已交保费的4.47倍

总的来说:

👉︎如果更看重终身现金流和高额领取,80岁后的总保单利益,可以选大富翁3.0。

👉︎40岁以下投保,且想60岁领取、领取高的朋友,可以选龙抬头3.0A款养老年金险;

因为龙抬头3.0A款,55岁领取,最大投保年龄为35岁。

60岁领取,最大投保年龄为40岁,而且对缴费年限有要求。

龙抬头3.0A款投保规则

但无论选哪款,都要尽快,因为8月31日所有预定利率3.0的产品都会停售,

届时,龙抬头3.0和大富翁3.0都买不了了。

除了高收益

龙抬头3.0养老年金险还有哪些亮点?

对比完收益,咱们接下来看看龙抬头3.0养老年金险还有哪些优点

总的来说,龙抬头3.0有3大亮点:

1、对年轻人友好,尤为适合40岁以下人群投保

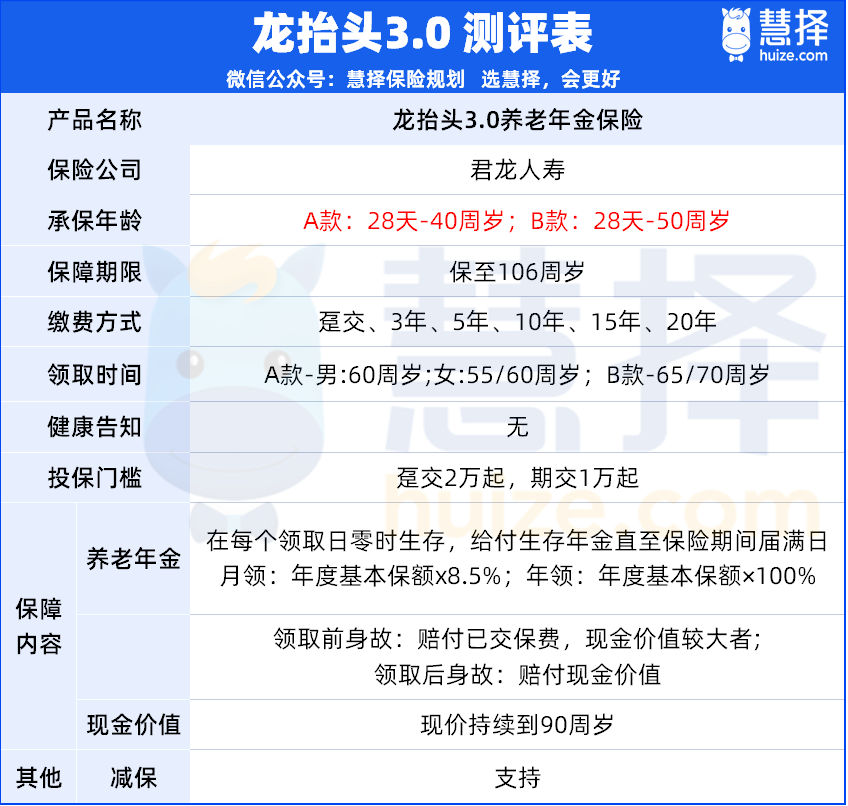

龙抬头3.0投保门槛低,无健康告知,高危职业可投;

最长交费期20年,年交最低1万,相当于每天攒28元,一包烟钱或者一杯咖啡钱,对刚步入社会的年轻人友好。

2、现价持续到90周岁,可申请减保和保单贷款

龙抬头3.0虽然是养老年金险,但是它的现金价值持续到90周岁!

并且可以申请减保-在保单有效期内,只要满足最低保费要求,都可以申请减保。没有比例限制。

要知道,现在市面上就算是增额寿险的减保,都会要求在保单第5年后才能申请减保,并且减保的金额不能高于现价的20%

不过要注意的是,如果减保时间过早,后续每年领取到手的钱就会减少。

举个例子

35岁的花女士是公司高管,她认为市场的利率会持续下行,甚至变成负利率。

个人对投资没有特别深的研究,因此,希望有一个地方能锁定利率,守护自己的钱袋。

这笔钱主要是用来做自己的养老金,当然如果有需要,也能取出部分应急。

在对比大富翁3.0和龙抬头3.0后,最终投保龙抬头3.0。

可以看到

✅️55岁开始,大富翁3.0方案一(保终身)年领取4.39万<龙抬头A款3.0,4.55万。

并且在总领取和总利益方面,龙抬头3.0A款持续领先于大富翁3.0方案一(保终身)。

✅️龙抬头3.0A款到70岁,累计领取72.8万,现价46.6万,总收益IRR达3.15%~

活越久,领取越多。

✅️85岁,累计领取141.4万,现价18.7万,总收益IRR破3.5%。

在保障期间,花女士如果有紧急情况,可以申请减保。

3、增值服务好:含每年体检,海外就医尊享服务等

龙抬头3.0养老年金险的增值服务由健康体检、癌症早筛和医疗协助组成,包括住院绿通、住院陪诊和居家护理等。

比如与顶尖白血病医疗集团(陆道培医院)合作,针对儿童最高发重疾 - 少儿白血病,提供全流程的健康管理方案,包括:

一对一专家对接、复杂病情多学科专家会诊、骨髓移植绿色通道、院后全程跟踪和康护指导、9项常规健康服务随保单状态提供等增值服务等。

龙抬头3.0养老年金险的承保公司如何?

龙抬头3.0收益高,对40岁以下的投保人友好,那它的承保公司如何?

龙抬头3.0养老年金险的承保公司是君龙人寿,于2008年由《财富》世界500强企业厦门建发集团有限公司和拥有70余年寿险管理经验的台湾人寿保险股份有限公司强强联手合资设立。

实缴注册资金从最开始的2.3亿元,经过几次升级,升到现在的21亿元。

(来源:君龙人寿官网)

市场上热卖的小青龙重疾险、守卫者6号多次赔重疾险、百易保简易版重疾险等都是它家出的。

最新偿付能力数据均达标(2024年Q1核心偿付能力:120.74% ,综合偿付能力:163.7%),经营稳健。

最后,对于40岁以下的朋友们而言,想提前做养老规划,看重退休后每年或者每个月到手可以花的钱,龙抬头3.0真心可以闭眼入。

预定利率3.0%下调在即,很多产品都是当天通知,当天下架,希望大家都能抓紧财富增值的机会,锁定权益,别让它溜走。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装