一降再降,万能险不“香”了?还有哪些优质稳健的资产增值渠道?

慧择小马老师 · 一年前330 人看过

近期,各家保司公布了6月份万能账户的结算利率,

结果,既在预料之内,又出乎意料之外。

原以为头部险企能坚守3.1%的利率防线,

没!想!到!超六成产品跌破3%,整体进入了2%时代!

根据21世界经济报道,逾1800款万能险结算利率平均值仅2.97%(持有保底3.5%/3%的朋友,可以偷着乐了)。

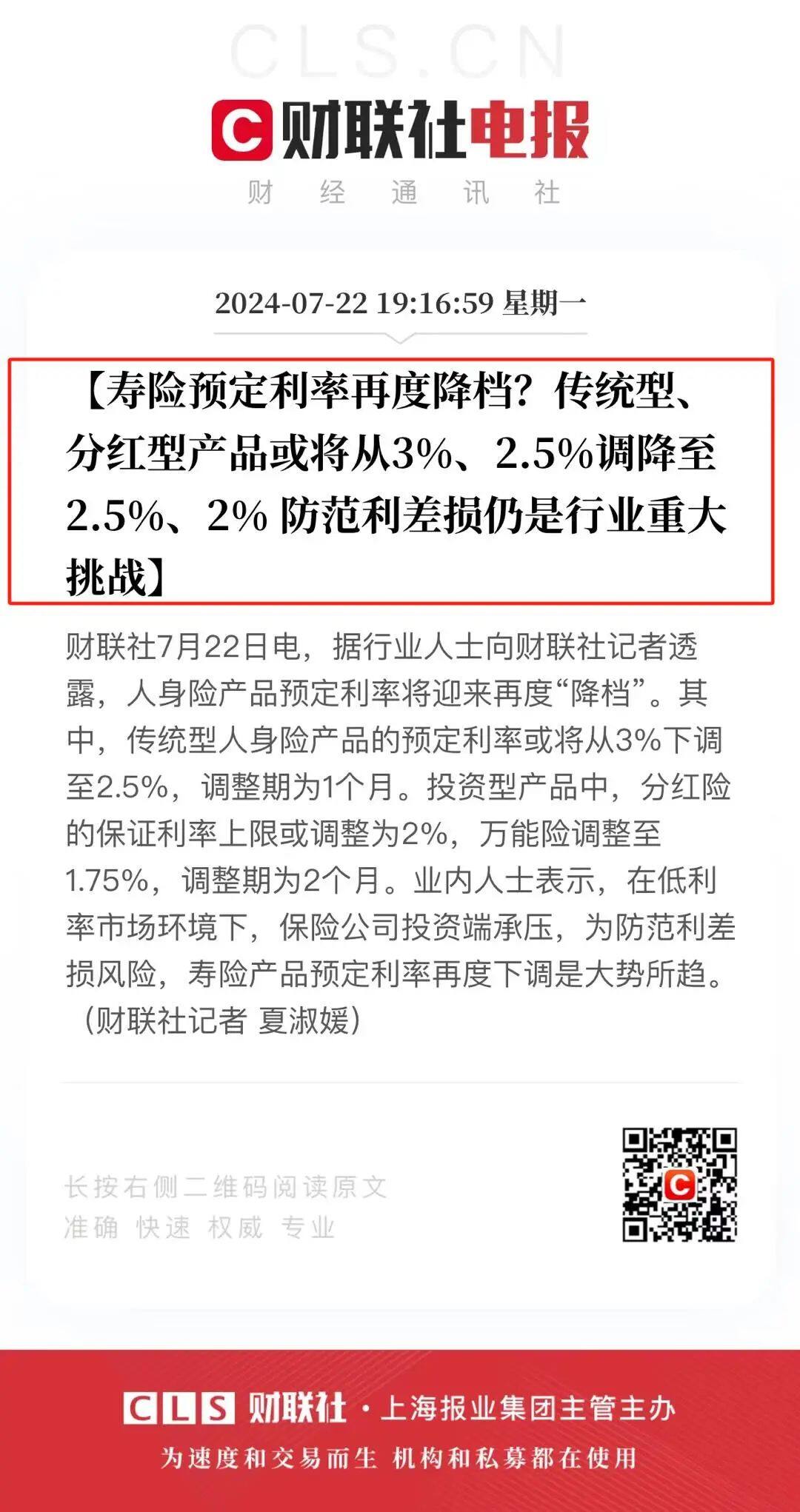

且在7月22日贷款利率下调后,市场接连传出“国有大行正考虑下调存款挂牌利率”、“寿险预定利率拟再度降档”消息。

曾经结算利益6.0%+的高光时刻,已经成为不可追忆的辉煌。

今天主要想和大家探讨一下,为何现在万能险利率下调如此之快,

万能险还有必要买吗?

以及目前还有哪些优质稳健的资产增值渠道?

为什么频频下调结算利率?

万能险的收益是由保底利率和浮动利率组成的:

保底利率是写在合同中的,不论市场怎么波动,都不会影响这部分收益;

浮动利率则是根据保险公司的投资情况确定的,存在不确定性。

保底利率+浮动利率,即万能险的结算利率,是实际可以给到消费者的收益,监管要求保险公司下调的就是这个利率。

那监管为何对万能险的结算利率这么上心?

根本原因还是为了防范保险公司的利差损风险。

用大白话就是,保司给客户许诺的收益,超出了保司自己实际投资的能力,长期下去会亏损。

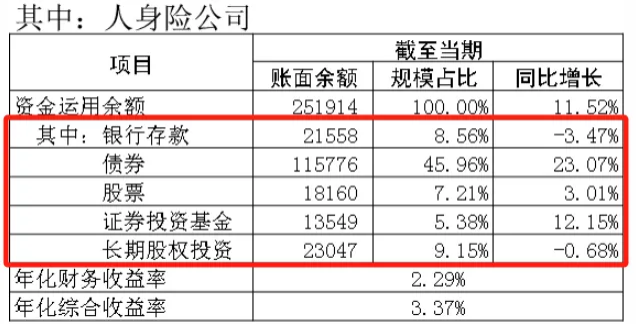

一直以来,国家对保险公司的投资方向都有着严格限制,大致的投资标的包含:银行存款、债券、股票基金、不动产等。

保司呢,为了保证资产的稳定和安全,会更偏向于风险较低的银行存款和债券,参考去年第4季度的保险业投资数据,这两种资产占比超50%。

(图源:2023年4季度保险业资金运用情况表)

如果市场环境好,保司承诺给高收益也没什么问题,可这两年我们听到的最多的词就是“下调”。

定存利率进入“1”时代,大额存单一旦难求。

国债十年期利率也是突破2.3%的关口,创下历史新低,后续还有走低的趋势。

股票基金熊比牛多,大盘3000点反复拉锯,连房地产也频频暴雷,都要亏哭了。

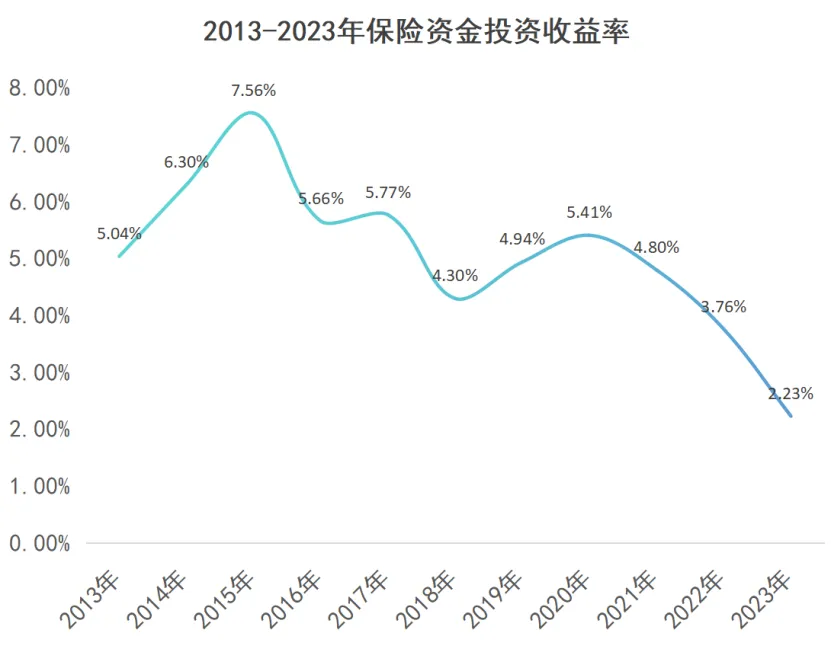

投资市场不景气,保险也不可能独善其身。

保险资金投资收益率从2020年的5.41%,下跌到2023年的2.23%。

在负债成本高、投资收益低的情况下,如果保司想要支付客户3.5%甚至更高的收益,就要自己贴钱,来维持结算利率的稳定。

长期下来,会导致保险公司的负债端压力越来越大,引发“利差损”风险,出现亏损。

这也是为何,监管不得不出手管控,让保险公司没有金刚钻就别揽瓷器活,把结算利率控制在合理的范围内。

万能险不“香”了?

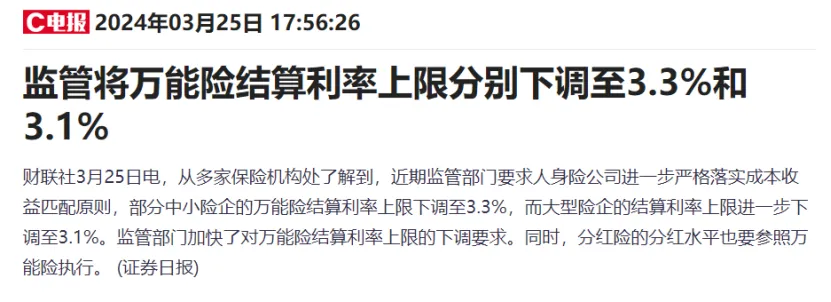

根据部分媒体报道,人身险产品预定利率将迎来再度“降档”。

传统重疾险、增终身寿和年金险产品将一步到位降到2.5%;

分红险保证收益部分由2.5%下调至2.0%;

万能账户保底收益由2.0%下调至1.75%。

目前市面在售的预定利率3.0%产品,按要求预估最迟8月31日前完成全部下架。

那现阶段,还值不值得入手万能险呢?我觉得还是有吸引力的。

虽然万能险费用结构较为复杂,受市场影响大,除保底外,实际结算利率会浮动,

但对比现在银行存款,国债这些稳健投资方式,

它的结算收益能达到3%左右,高出了一截;对比基金股票,胜在稳健、安全、省心、好打理。

而且它缴费灵活、账户价值领取方便,结算透明,可以把它看做一个能灵活存取、又能锁定利率的“私人余额宝”,尤其适合手里有闲钱,希望资金灵活、复利增值的朋友。

要注意的是,现在市面的万能账户大多不能单独投保。

所以我们在挑选万能账户的时候,除了追求高收益、高灵活,还要结合搭配的主险综合评估。

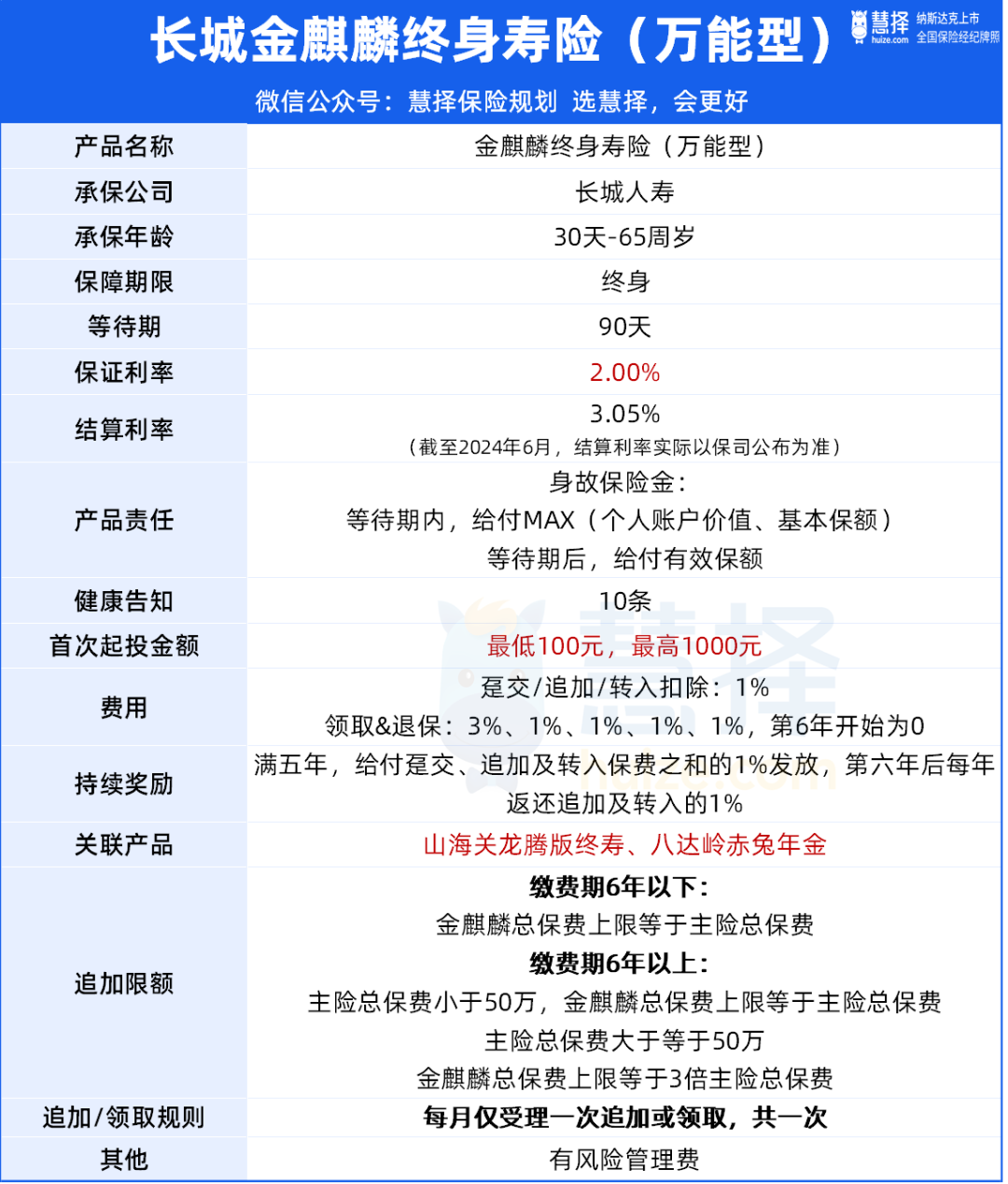

给大家推荐长城金麒麟万能账户,主险可选山海关龙腾版增额寿,或者八达岭赤兔版养老年金。

两者保障和利益表现都相当优秀。

金麒麟的保底利率是2%,而目前的结算利率为3.05%(截至2024年6月),是不是看着不错?

而且,它领取的时候不受20%的限制,身故时还能有120%~160%保额赔偿。

追加资金方面,金麒麟也超级灵活。

如果你的总保费在50万以内,追加比例是1:1,

也就是说,山海关龙腾版投入多少,金麒麟账户就能追加多少。

如果是总保费在50万到300万之间,追加比例就放大到1:3,总保费超过300万?那就更爽了,追加无上限。

需要提醒的是,它有1%的初始费用,不过后期可以返还,至于领取手续费嘛,前五年分别是3%、1%、1%、1%、1%,5年之后完全免费。

值得注意的是,6月起,金麒麟追加总保费大于100万时,保司会给客户安排体检,体检不通过则不能追加。

在经济下行的当下,有这样一个下有保底,上不封顶的“金账户”,安全感满满。

除了万能险,目前还有哪些不能错过的财富增值工具?

①想要追求高保单利益,并且能够承受一定风险的朋友,可以关注分红险

优点是除了能获得产品的保证收益,还能额外获得浮动的分红收益,

但缺点是分红不确定,分红水平可能受到市场波动和公司经营状况的影响。

这里给大家安利中英人寿的福满佳分红险

✅从产品本身看:保单利益包含保底+分红,如果红利100%达成,中长期IRR可达3.57%-3.7%,远超市面固收类增额寿;

✅从红利实现率看,中英人寿2023年分红产品,红利实现率集中在70-80%,相当亮眼;

✅从保司层面看:中英人寿一个低调的「富二代」,家世显赫,但没有「恃宠若娇」,反而在认认真真做分红险,切切实实维护实现率,非常难得!

*保单的红利分配是不确定的,在某些年度红利可能为零。

②如果想退休后,除社保养老外,想要再多出一笔稳定,不会中断,定期可以领取的钱来维持生活,那么重点看下养老年金保险。

优秀的代表产品——鑫禧年年尊享版

✅2个领钱方案可选,高领取或高现价,可按需选择

保单利益高,远期总利益是已交保费的4.57倍

(以30岁男性,5年交,年交10万,方案一,60岁领取为例)

✅减保写进合同,方便调配资金

✅可关联保底2%万能账户(2024年6月结算利率3.00%,结算利率实际以保司公布为准)

✅与生命等长的终身养老资金流,强制储备养老,锁定利率,活的越久,保单利益越优秀。

③如果只想单纯攒钱,或者既想给孩子未来留一笔钱,又想给家庭10年后应急用,那么增额终身寿险就非常合适。

目前第一梯队的产品——鑫玺越

✅投保灵活,对老人友好,7种缴费方案可供选择,最长支持20年缴费。

✅现金价值超过保费时间快,趸交和3年交都是5年实现“回血”

✅减保规则写进合同,支持保单贷款,资金调配灵活

✅可关联保底2%的万能账户,目前结算利率优秀

(2024年6月披露为3.25%,万能险超过最低保证利率之上的投资收益是不确定的,以当期结算为准。)

写在最后

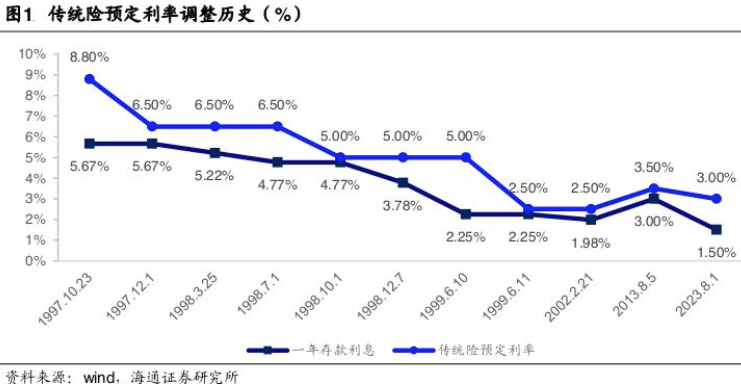

预定利率下行,早就是现实,而不是一种趋势。

1998年,预定利率8.8%被叫停;2019年,预定利率4.025%被叫停;

2023年,预定利率3.5%被叫停,进入“3”时代!

2024年以来保险险产品预定利率下调的风声再起,部分险企也已经上线了预定利率2.75%的产品抢占先机。

2.5%的脚步已经离保险越来越近!

高利率时代的“繁花”几近落尽,新的舞台即将拉开帷幕。

聪明的人都懂的抓住窗口期,

越是经济低迷的时候,越是需要配置稳健安全的资产,这样才能为未来准备足够的资金流!

有资产规划需求,点这里预约>>>保险咨询顾问,为您定制方案。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装