DRG改革后看病更贵了?你最关心的7个问题!

慧择小马老师 · 一年前899 人看过

近两年是不是经常听到【医保DRG改革】这一名词?

很多老百姓都还没关注DRG,但它却将切实地影响我们每个人的医疗保障。

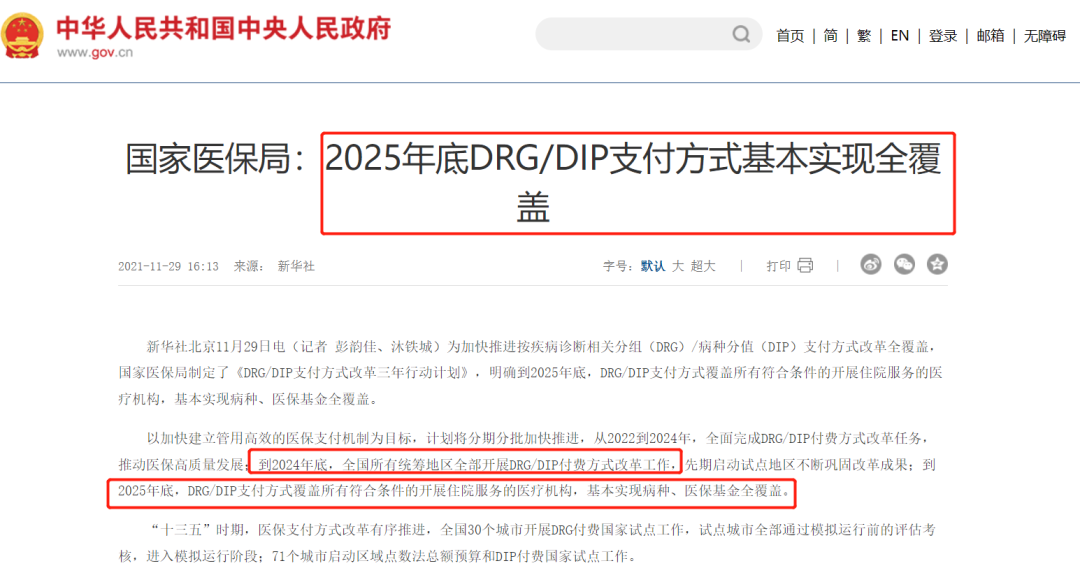

尤其是现在,医保DRG/DIP支付改革,已经进入了第三年。

2024年底所有医保统筹地区都要实行DRG/DIP,2025年底,所有开展住院服务的医疗机构,实现全面覆盖。

我们的生活离不开医保,小到门诊挂号,大到重病住院都用得上。

所以对于医保支付改革,我们必须要搞懂,才能不被动。

DRG/DIP改革是什么?为什么要实行?对我们看病住院有什么影响?今天列举了大家最关心的7个问题,我们一次性说明白。

想快速咨询了解,点这里>>>预约顾问。

1、DRG/DIP改革指的是什么?

DRG/DIP指的是医疗支付方式。

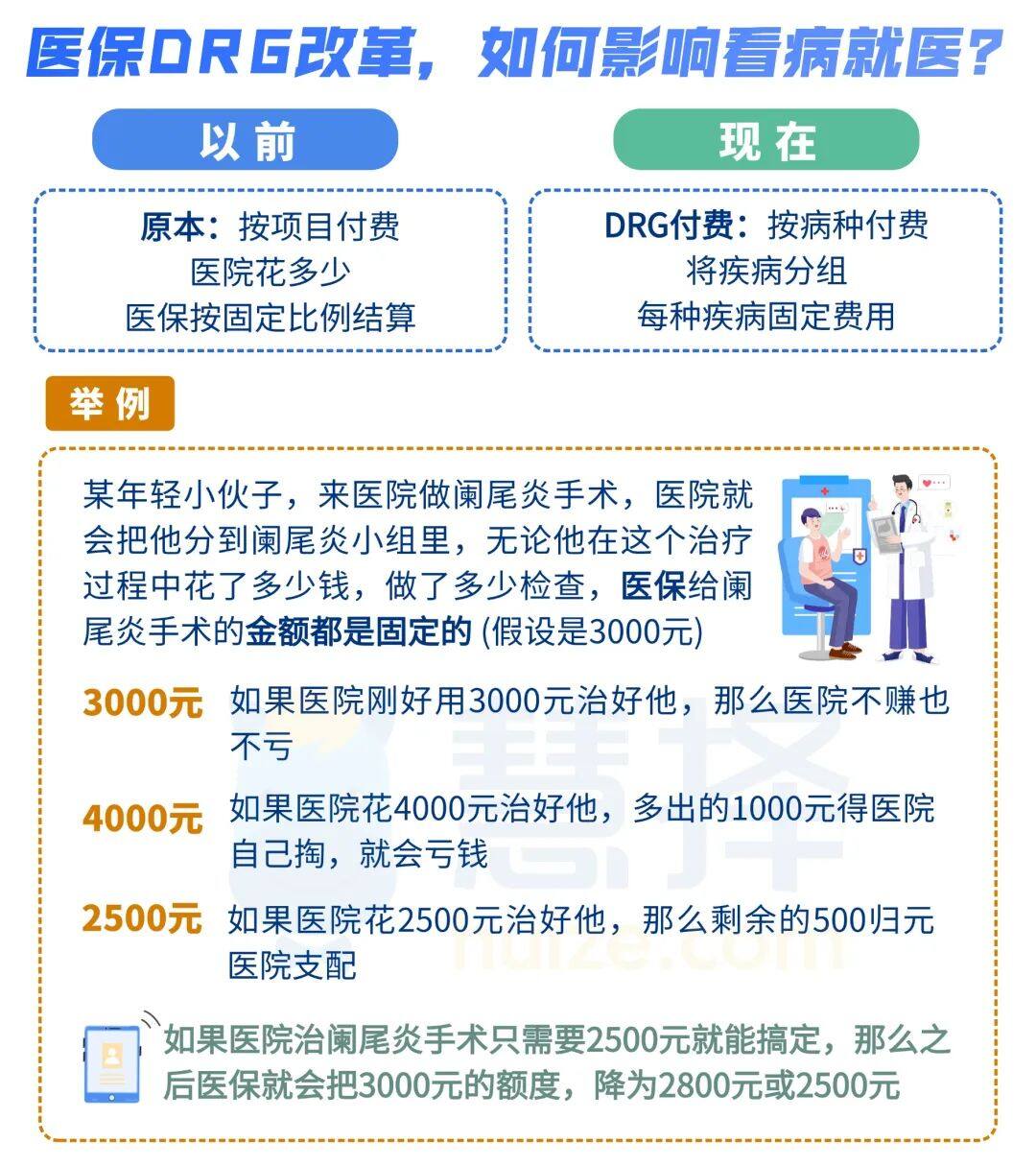

简单来说,就是根据患者得了什么病,医保直接给一个固定套餐价。

以往患者住院,诊断、检查、治疗,都是按项目收费,这个针多少钱,这个药多少钱,每个人费用不一样。

而在DRG/DIP模式下,同一病组/病种,医保给的价格都是固定的,不管治疗过程用了多少药物、耗材。如图:

DRG(全称:Diagnosis Related Groups)疾病诊断相关分组。

1983年在美国医保局首次出现,作为医疗质量管理和医疗费用支付的革命性手段,在全球迅速推广。

DRG把很多不同的医疗服务组合起来,根据病人的病情严重程度和治疗方法分成不同的“组”。每个“组”有一个固定的“一口价”。

不管病人实际上用了哪些服务,医保都按这个固定价格支付给医疗机构,也就是看病以组为单位“打包付费”了,改变了以前按项目付费的方式。

例如一个阑尾炎手术,可以通过传统的开腹手术完成,也可以通过腹腔镜完成,还可以用达芬奇手术机器人完成。但无论操作方式为何,DRG均归属为GD29“阑尾切除术”组,实施统一的标准化定价。

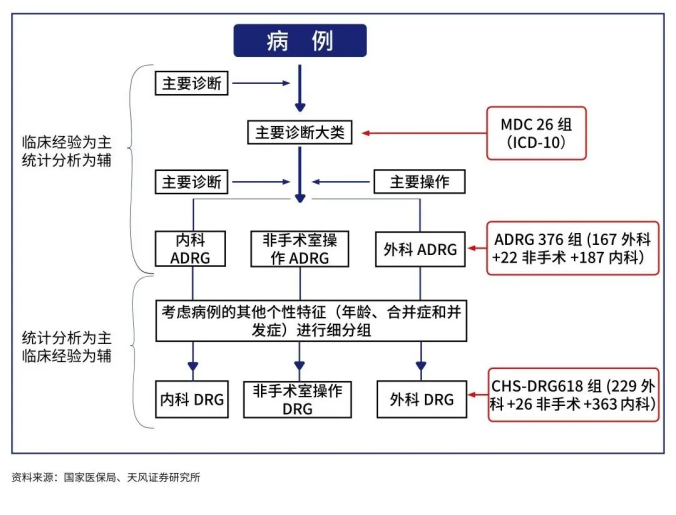

那DRG根据什么标准进行分组,总共有多少组呢?

👉︎DRG组针对同一主要诊断大类(MDC)下的疾病,按照内科治疗、外科治疗和非手术操作三种方式进行分组,

👉︎然后按“疾病诊断、手术或操作临床过程相似,资源消耗相近”的原则,将三组的具体疾病诊断及操作进行归纳,从而形成核心疾病诊断相关组ADRG;

👉︎再根据“合并症与并发症”的情况,将ADRG细化为具体的DRG组。

一个ADRG中包含一个或以上的DRG。目前DRG分组共计618组,刚刚发布的DRG2.0版,变为634组,会在24年底全面完成切换。

至于DIP,它是咱们国家原创的。

DIP(全称:Diagnosis-Intervention Packet),是按病种分值付费。

意思就是,根据病人的病情和治疗方法,给每个病例一个“积分”或“点数”。DIP每个点数都有一个价值,医保根据病人的点数来计算该付给医疗机构多少钱。

DIP的疾病分组和治疗手段,要比DRG更细致。

比如某种疾病及相关在DRG里仅分为一组,但是DIP的不同治疗手段组合,可能分组就有几十种。

举个例子,未转移的肺癌,

在DRG里就是肺癌,医保额定2万。无论早期晚期,是微创还是开胸,医院都只有2万的钱,但是成本不一样,医院怎么选就知道了。

而DIP会更细致一些,比如微创一组,开胸一组,手术+化疗一组,化疗+免疫一组等等,每一组报销的费用是不一样的。

因此,现行DIP病种共计有11553组,最新的2.0版,变为9520种,总体上也接近1万种了。

当然,最终也是为了合理诊治,避免过度医疗。

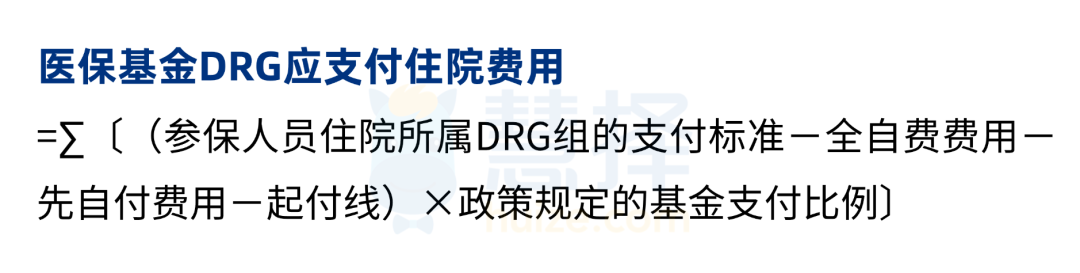

2、DRG是如何结算付费的?

我们看DRG结算公式:

举个例子:

病例:DRG编码为ER31的肺水肿及呼吸衰竭伴重要合并症与伴随病

基金比例:自付30%,报销70%

按DRG结算公式,医保返款3.055×12200×70%=26089元

如果实际费用发生为40000元,医院垫付40000*70%=28000元,而医保只能支付26089元,那么26089-28000=超支1911元

如果实际费用发生为35000元,医院垫付35000×70%=24500元,医保也只支付26089元,那么26089-24500=盈余1589元

这样在相同的疾病诊断下,鼓励医院采取医疗资源消耗比较低的治疗方式。

比如,能少检查就少检查,能用便宜一些的器材和药就用更便宜的,尽可能的避免过度医疗。

3、为什么要实行DRG改革?

有人会问了,之前用医保看病方式挺好的,为什么要改革呢?

最根本的原因:医保基金不够用了!

过去我们就诊,医保按报销比例向医院支付费用。按项目收费,患者开销越大,医保支出的费用就越多。

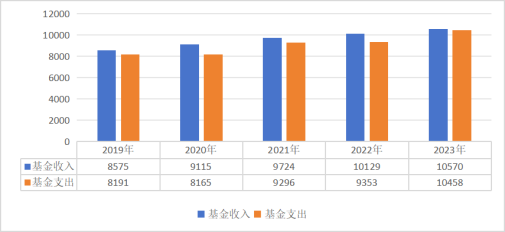

根据数据统计,从19年-23年,居民医保支出呈持续增长趋势。医保压力越来越大,已经有城市出现入不敷出的情况。

图源:国家医保局

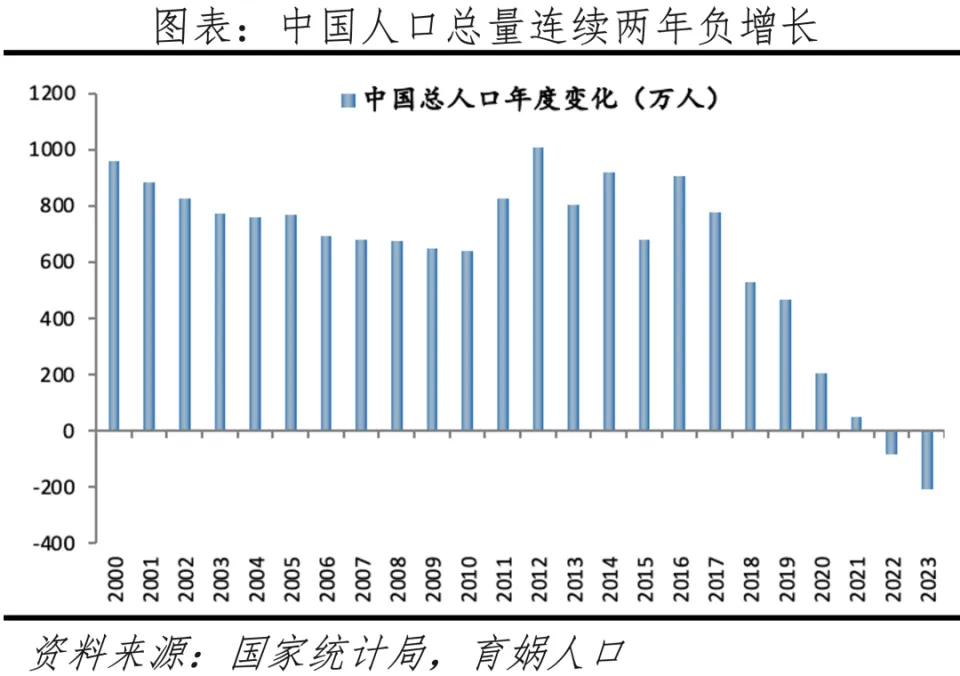

再加上人口老龄化、少子化原因:

我国65岁及以上人口占总人口总数7%,即处于老龄化社会

据国家统计局数据,2023年新生人口或不足800万

未来医保基金缺口严重,有穿底风险!!!

再者,医生和患者之前本就存在严重的信息不对称,

病患得病,极易焦虑,开多少药、做多少检查,话语权全在医生。

为了引导医院和医生的医疗行为更透明化,也让更多人享受基础医疗资源,DRG改革简直一箭三雕啊~

4、DRG改革有哪些好处?

理论上来说,DGR/DIP改革,跟咱们患者没啥关系,是改革医院的事。

但是呢,医保的结算方式改变了,直接影响到医院和医生;而医院和医生的改变,就会影响到咱们患者了(根源在这呢)。

那有哪些好处呢?

①减少过度治疗

医院控制成本后,对应的收费项目变少了,患者看病就医花费少了,不用担心过度检查、过度治疗,个人负担减轻了。

②减少就医时间

在医院住院时间越长,医保的花费会越多,越可能超支。在病程能够出院的时候,医院会让病人尽早办理出院。住院的时间短,减少医保超支问题。

③激励医院和医生规范医疗服务

一方面让医院和医生自觉主动地规范医疗服务,控制成本,减少资源浪费;

另一方面还会引导医疗机构提高疾病诊治能力,用高质量的服务和技术水平吸引患者来院就医。

5、DRG改革会带来哪些困扰?

①医生不仅要会看病,还要会算账

看病不能超费,超了医院要自掏腰包。

②我们看病越来越难

当医院亏钱的情况多了以后,医生不得不想办法降低成本,可能出现大病拒收、缩短住院时间、限制用药等情况。

③好药/治疗方式用得少或难用上

以前各种检查,进口昂贵药,是医院利润的来源,以后变成了“成本“,医院/医生更偏向保守、价格低的治疗药物或方式。

比如绝大部分的百万医疗险都有特定药品清单(主要针对重症疾病),且限制处方和购买机构,在DRG实施后自费纳入DRG,小病达不到免赔额,大病无法选择心仪的特效药,只能在限制金额内进行治疗,无法享受更高品质、更好服务了。

④可能没康复好就得出院

有人想尽快出院,有人术后更愿意多住院观察康复情况……缩短住院时间是把双刃剑,有利有弊。

⑤自费购买的药会增多

一些昂贵的进口药和特效药,由于DRG/DIP支付的限制,医院可能会选择不进货,而是让病人在院外自行购买,医生也可能推荐患者去院外购买以减少院内花费。

对患者来说,会增加往外院外的花费。

6、如果想享受更好的医疗待遇,怎么做?

①家里有矿的话:纯自费住院!(真的没有在搞笑)

理由:自费/非社保身份就医,自然不受医保DRG限制,小病小手术负担得起,大病住院费用,大家可以自行想象了。所以要家里有矿......

建议:住院前门诊就医时,就主动问问医生,用社保与非社保就医,在手术安排、药品与医疗器材上有没有比较大区别,以便在个人能承受的经济支出VS最佳治疗效果之间做出衡量选择。

②配置商业健康险,根据需求和预算来进行选择(划重点)

✔ 以【无社保身份】投保商业医疗险。在就医上可以选择跳过医保DRG的就医限制。

✔ 直接升级配置【中高端医疗】,基本自带院外购药保障,且没有药品清单限制,可以更全面、完美解决:住院/门诊/院外购药/特需部/全球医疗等医疗保障问题。

✔补充重疾险。医疗险更多能解决的是报销问题,如果想要更多的就医方案如基因检测,海外就医,弥补康复、误工费用支出,还得需要再补充重疾险。

7、公立医院的特需部国际部/私立医院,会受到DRG改革限制吗?

很多城市的特需部国际部,也是可以报销一部分社保的,在DRG/集采的模式下,只要社保的机制进去了,或多或少会受到影响。

如果是以纯自费的身份在公立医院的特需部国际部就医,而不采用社保的身份,那么基本不会受影响。

私立医院同理,如果不是社保定点的私立医院,药品可以通过院外购买,那么受到DRG影响很小。

8、DRG改革让普通人看病更难了,要怎么省钱?

第一,就是抓住最后的窗口期,薅“医保”最后的羊毛。

从今天开始,如果我们自己有一些亚健康问题,或者身边的亲朋好友有一些慢性病史、复杂疑难病症,那么该检查的尽快去医院检查,该复查的尽快去医院复查。

第二,就是要有自费的底气。

为了任何情况都能从容应对,咱们要针对性地升级人身健康保障。

比如咱们的医疗险该升级要升级,重疾险该提高保额的,就尽快加保。

DRG付费的实施,意味着“医生开单,医保买单”的时代已经过去,

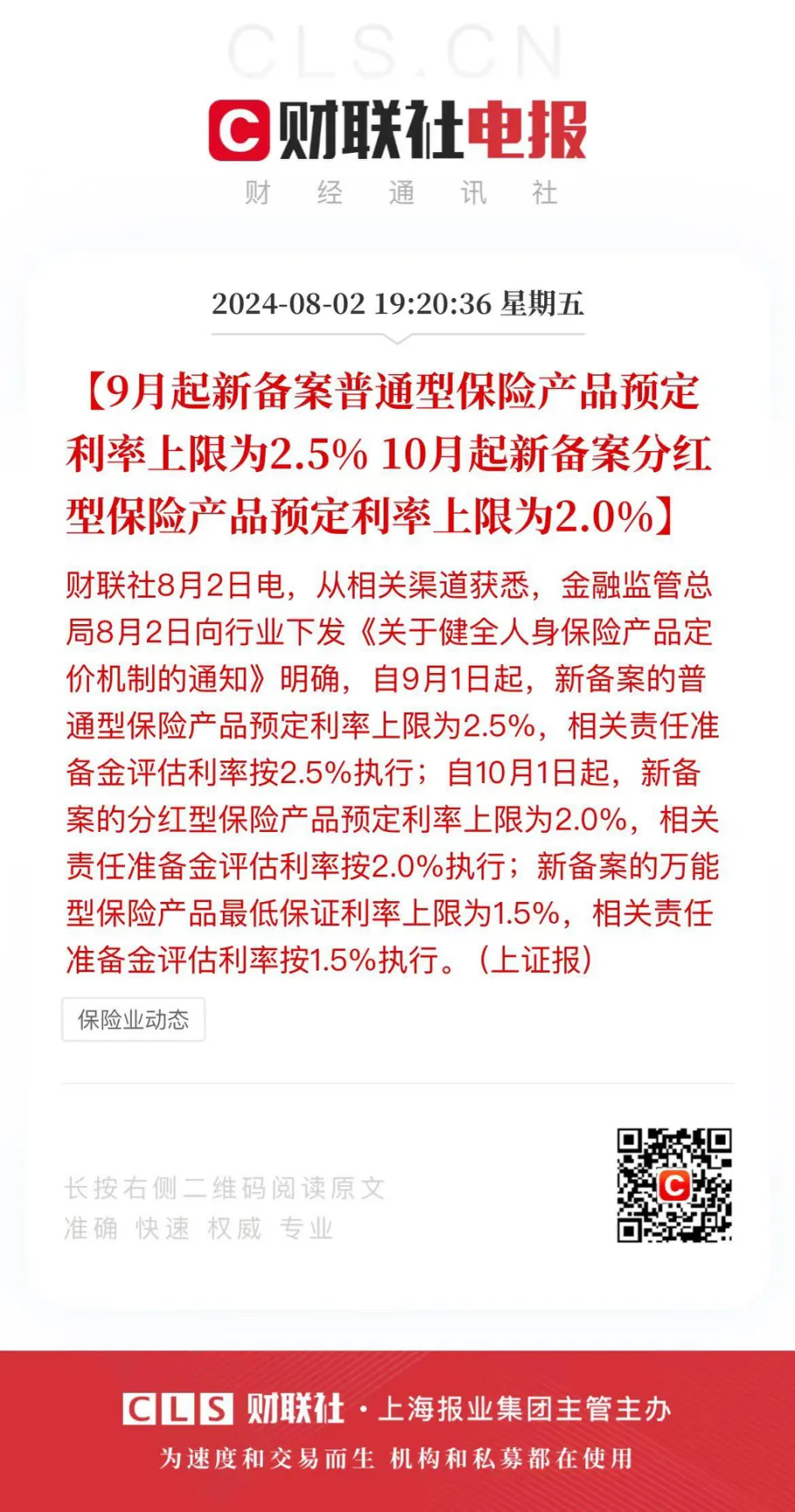

最后插播一则重磅提醒!!!

近期保险行业有大变动了——9月起预定利率3.0%下调至2.5%,靴子已经落地!

有人分析,这一波调整将会导致保险险种集体涨价,买重疾险或将贵15%-40%的价格!

目前热销的高性价比重疾险,如达尔文9号、守卫者6号,小青龙3号、小淘气3号等,存续时间不到1个月。

赶在产品大洗牌前,大家一定要加快步伐,

点这里预约>>>保险咨询顾问,1V1定制保障方案。

毕竟普通人,只有配置了足额的保障,为自己和家庭转移就医支付风险,才能实现医疗自由、安心生活的美好愿景。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有