行业大地震?3.0%预定利率下调,有3个重大影响!

慧择小马老师 · 7月前330 人看过

这几天,不停有朋友私信问:“保险会不会下架?什么时候下架?”

下肯定是会下,只是时间上没有确信。但这波“下架风”刮得有点紧,整个保险圈瑟瑟发抖。

今天,和大家来说一下,我们最新了解到的一些情况:

1、好几个保司总精算师的朋友,透露最近被监管密集约谈了,摸底了保司的负债压力、新产品储备;

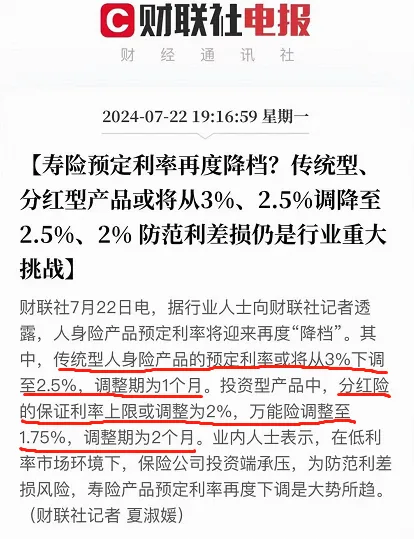

2、监管大概率不再接受3.0%(包括2.75%)预定利率产品的报备了,好几家公司,原定上市的3.0%的产品,突然推不动了。

所以,从进度上看,3.0%预定利率的下调,其实早有“信号”,也不像大家猜测的“只是在舆论上吹吹风。”

更让人不安的是,与去年7月31日那次3.5%预定利率下调不一样,这次监管可能不会“确定一个统一的停售时间。”

这个事情有好、有坏哈。

好处是,大家不必被“下架风波”冲昏头脑,单纯为了“逐利”去买保险。

但不好的地方是,一些正在了解的好产品,可能悄咪咪就没了。

也别着急,通过这篇文章,我们尝试给大家解答几个“必须了解的问题”。

3.0%为什么短命?

“整个金融市场都在降”

“保险不能独高”

3.0%预定利率仅仅维持了一年,就将迎来它的大结局。

很多朋友问,为什么?是不是连保险也靠不住了?

这是一整个金融市场的“锅”。

之前就和大家说过,保险预定利率调整,大体上有两个指标可参考:

一是,10年期国债利率;

二是,保险公司的投资收益率;

打出这两个词,懂行的朋友,基本就清楚其中“因果”了。

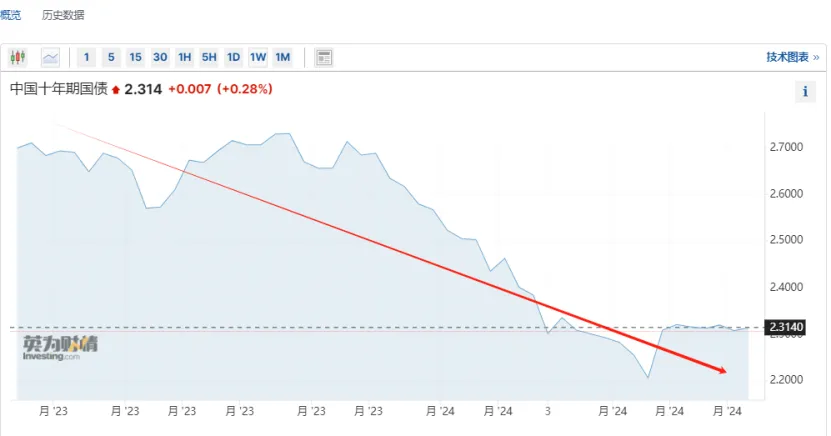

10年期国债利率,从去年调整利率以后,就直线下降,从2.7%降到2.3%左右。

保司的投资收益,从今年第一季度财报来看,综合平均投资收益只有2%左右(往年平均有5%)

这光景,我们想薅点保司的羊毛,让它长期承担2.9%左右的复利,那保司就要自掏腰包补差额。

有点残忍,还会面临亏损,两败俱伤。

所以,在整个大市场背景下,保险的预定利率只能“一降再降”。

但无论怎么降,目前比银行的基准利率,还是要高些,大家且买且珍惜。

下架后,有哪些影响?

“重疾险会涨价”

“增额寿影响最大,保单利益骤降”

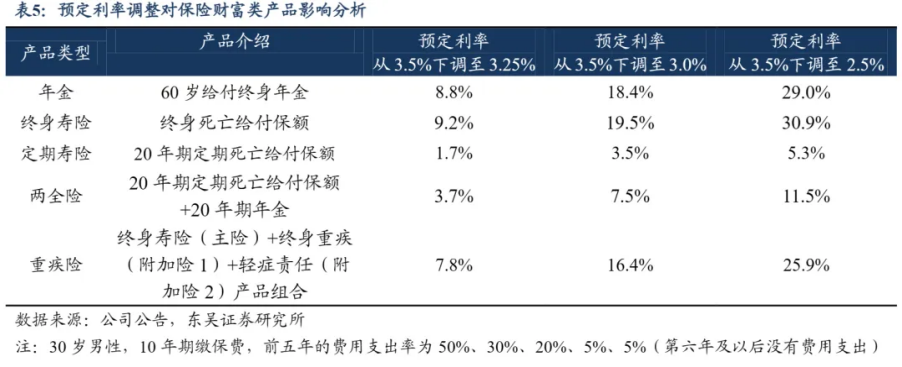

从3.0%下降到2.5%别看只是0.5%的调整,保险的保费和保单收益都会受到比较大的影响。

这里分险种来讲。

1、重疾险会涨价

买重疾险,其实就是通过缴保费,去撬动保额这个“杠杆”。

这就好比,去市场上“投资”一只能下金蛋的鸡。

鸡生蛋后,你就可以按一开始的约定拿走 (重疾险保额/退保的现金价值)。

但是很不巧啊,今年的鸡,受环境影响减产了,下的金蛋少了很多,那鸡主人就只能拿之前的“老底”来给你贴。

这一来一回,鸡主人为了能长久经营下去,不贴掉太多家底,你一开始需要交的钱(保费)呢,自然也就高了。

按照之前的东吴证券研究所的预测数据,以及行内个别精算朋友的猜测:

重疾市场接下来的涨价,大概在10%-40%之间(单纯只考虑利率下调的影响,不考虑其他市场因素)。

其中小孩涨得比大人多,因为小孩的保障期更长,所以影响更大。

拿具体产品,给大家演示一下:

ps:据行内人士透露,某些保司3.5%下调后,为了抢占市场,贴老本做出了一些“极具性价比”的少儿重疾险。

这次大调整后,涨价估计更猛,最高能到40%。

2、增额终身寿险的保单利益会下降

买增额寿,大家一般比较看重白纸黑字写合同的现金价值。

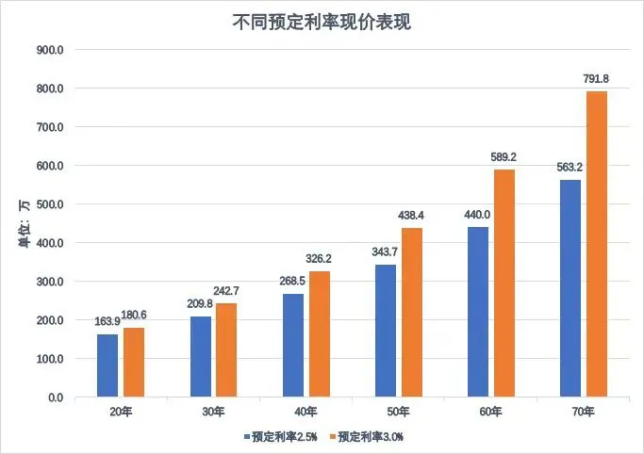

在不考虑预定费用率、预定死亡率的情况下,拿30岁女性,趸交100万保费测算一下:

保单20年,预定利率3.0%增值到180.6万,2.5%只有163.9万,差距16.7万;

保单40年,3.0%产品增值到326.2万,2.5%产品有268.5万,差距57.7万。

再往后看,时间越长,这个差距越大。

持有60年,2.5%比3.0%差149.2万。

说少不少,40年少了一辆奥迪A6,60年二线城市也就少了一套房。

3、年金每年领更少

年金险的话,主要看每年领取。

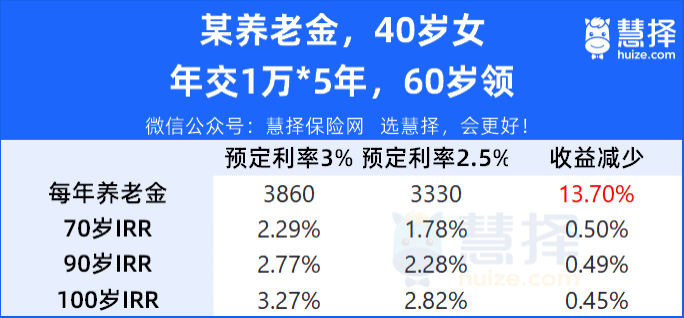

拿40岁女性,买某款年金产品,每年交1万,交5年,60岁开始领取:

可以看到:

目前3.0%产品,每年能领3860元;如果是2.5%,每年领3330,收益减少13.7%。

从IRR来看,到100岁,3.0%产品IRR可达3.27%;2.5%的话,IRR只有2.82%。

钱越多,这个领取的差距就会越大。

下一步如何走?

“利率下调未必是坏事”

“不跟风买”

看到这里,估计很多人会“惶恐”。

这波下架后,估计很难再买到好产品了吧?

其实,从一个保险从业者的角度,看待3.0%利率调整这个事,并非全是坏事,相反它让保险变得更安全。

拿去年下架,大家“疯抢”的增额寿险来说(这可能是接下来,受下架影响最大的险种了)。

去年,3.5%利率下调,整个保险市场90%卖得都是增额寿等财富类产品。

为什么?

因为,在利率下行的市场,第一梯队的增额寿产品,真的是一个非常“美丽却危险”的产品。

拿在售的增额寿鑫玺越为例:

30岁男性一次性趸交20万,第10年的现金价值为26万,此时IRR为2.66%,折算成单利是3%;

若是在保单第30年,可拿到469400元的现金价值,IRR2.89%,折算成单利就是4.49%。

作为一种长期、而且确定的回报,不得不承认,这个数字很有诱惑力。

而且,增额寿还有一个吸引人的地方,是它的流动性。

它不仅允许客户灵活的退保和支取,并且是5年以后就可以退保。

这一点对保司而言,是致命的。

这就导致了,无论是市场利率上行还是下行,保险公司都要承受巨大的压力,很难长期去卖。

所以,很多国家和地区,现在一般都不卖增额寿了。

大家都纷纷预测,这在未来是一个想买,却再也买不到的产品。

利率下调,让这种“虚高”的产品着陆,对整个保险行业来说,也许是个好事。

另外一方面,也有很多朋友问:“倘若3.0%产品集体下架,要不要买?”

我们还是一句老话:切忌冲动买冲动退!

但如果你想买保险很久了,也认真看过一些产品,做过保费测算,那我们建议在这可能的“最后一个月”,抓紧时间定下。

如果没有,真的要理智且克制。

另外对慧择而言,我们在这个紧要关头,一再提醒我们的保险顾问:“客户需要什么、有能力买什么就卖什么。千万不能误导我们的客户。”

无论如何,健康风险保障(像重疾险和医疗险)才是保险的本源。

我之前亲身见过一个案例,发人深省。

一个客户买储蓄险年交200多万,保费还没交完,就得了乳腺癌。

一查询重疾险才11万保额。

所谓,“人生四个百万,第一个就应该是重疾百万,然后是百万医疗、百万身价(寿险),最后才是百万理财。

买到适合自己,自己真正需要的保险,才是正途。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装