2024年储蓄险大洗牌!3.0%的增额寿、年金险哪些值得买?

慧择小马老师 · 一年前391 人看过

最近很多朋友应该都听说了:

财富型保险又要经历一轮重大洗牌。

据行业内部讯息和多家媒体报道,预定利率要从3.0%下调至2.5%。

可以粗暴的理解为,只要是增值速度特别拔尖,各方面都很突出的产品,基本都要面临调整。

挺伤感的,但又不得不保持理性。

为了帮大家在这个关键节点,做好增值和养老的规划,争取到还不错的保单利益。

小马老师重新梳理了一波增额寿和年金险在售的第一梯队产品。

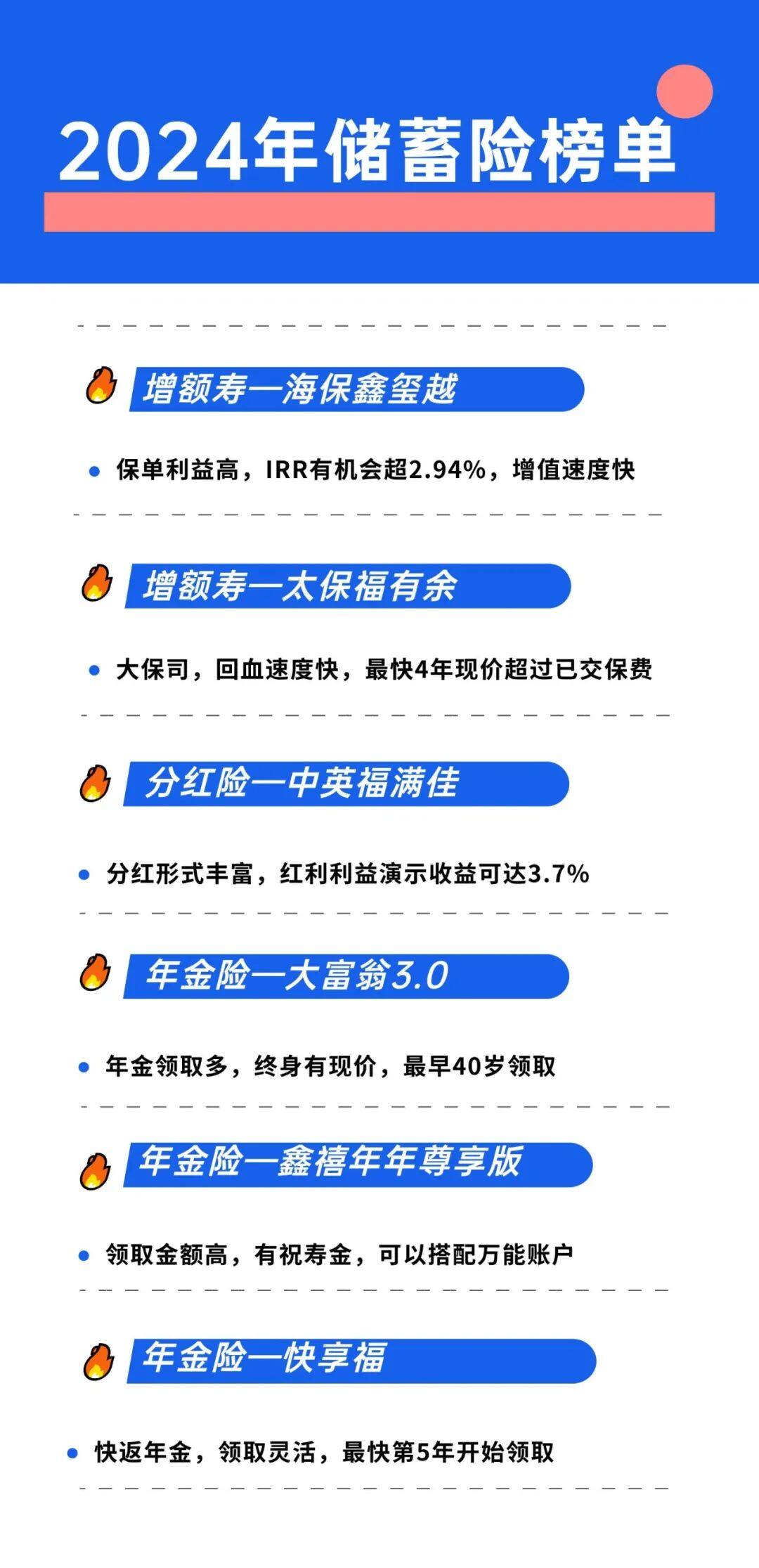

哪些增额寿、年金险值得买?直接看产品榜单↓

值得买的增额寿

增额终身寿的本质,其实是保障身故和全残。

不管投保人什么时候、因为什么原因人没了或全残了,保险公司都会赔给受益人一笔钱。

不过,由于增额终身寿有非常可观的现金价值(退保能拿出来的钱)。

所以也非常适合作为一个攒钱的账户。

尤其是现在,利率持续下行,增额终身寿因利益确定写进合同,能稳定增长,而大受欢迎。

不过,现在增额终身寿产品变化很快,稍微慢一些,好一点的产品,很可能就买不到了。

所以小马老师抓紧给大家整理了2款当前市场上,增值不错的产品。

仅从增值速度的角度看,目前鑫玺越的表现是最好的。

尤其适合追求增值速度的朋友,可以在较短的时间内,拿更多的钱。

不过,不同的人情况不一样,也不能单纯看增值。

可以再看看这2款产品,各有的独特优点:

鑫玺越增额寿

亮点总结:

各阶段保单利益都很高,30 岁开始,分5年投入50万,50 岁时,现价增长至 79.4 万。

长期IRR能达到2.94%,在当前3%预定利率环境下,这个表现可以说是相当优秀。

投保比较灵活,最高支持75岁人群投保,职业限制和健康限制都很宽松。

总保费≥5万元,鑫玺越还可以关联金管家稳赢版万能账户。

适合谁买

看重保单利益,想要做长期资产规划,以及考虑未来会增加投入,那么鑫玺越会是目前的首选。

福有余增额寿

亮点总结:

减保规则友好,没有5年的时间限制,只要在合同保险期内,都可以申请减保。

投保门槛低,1-6类职业都能投保,期交保费最低只要5000元,即使低预算人群也能投保。

太保大公司承保,增值服务全,总保费达240万,可对接太保旗下的“太保家园”高端养老社区。

保单利益虽然没有鑫玺越这么亮眼,但也稳扎稳打。按表中测算,50岁时现价也能涨至79万。

适合谁买

适合看重大品牌出品,想要低预算上车,以及对高端养老社区有需求的人群。

值得买的分红险

相比前边固定利益的增额终身寿,分红险是在保证利益的基础上,增加了一部分分红。

也就是说,既能保证投入的钱很安全,同时又有机会拿到更多的钱。

所以,分红险可以更好地满足追求更高保单利益的朋友。

但由于分红实现率和保司实力直接挂钩,这里小马老师只推荐一款——大公司承保的福满佳分红险。

福满佳由中英人寿承保。中英人寿是由中粮资本与英国英杰华集团合资组建的保险公司,实力强大,投资能力很强。

2023年,中英人寿综合投资收益率 6.42%,在行业中名列前茅。

公司赚钱能力强,分红兑现能力相对就更有保障,以2022年为例,它旗下的所有分红险,实现率都达到了100%,最高达到了133%。

虽然过去的成绩不代表以后,但这样的表现,自然也更让人安心。

而且,福满佳产品本身的亮点也很多:

分红形式丰富:提供现金领取、累计生息、抵交保险费和交清增额4种红利领取方式.

减保规则宽松写进合同:保单生效满5年,即可申请减保。

支持对接万能账户:鑫如意悦享版、 鑫如意尊享版,两款账户都支持单独追加。

保单权益丰富:支持保单贷款,减额交清、隔代投保和第二投保人。

最重要的是保单利益高,保证利益能达到 2.3%,加上演示分红,预期收益能超过 3.7%,表现非常亮眼。

保证利益:

30岁男性,总投入150万,不含分红的情况下,长期IRR都能达到2.26%-2.30%。

分红表现:

可以看到,加上分红演示,福满佳长期IRR有机会达到3.57-3.70%。

作为一款博取更高增值的工具,福满佳绝对算得上是“优等生”。

适合谁买

看中保司的背景和投资能力,追求「下有保底上不封顶」的朋友,可以优先考虑福满佳。

值得买的年金险

年金险属于专款专用的财富型保险,比如用作养老,或者定期财富增值(比如:5年领取)。

因此考虑大家需求的不同,在榜单里给大家推荐了3种不同类型的年金险↓

从领取的灵活性来看:

快享福作为一款快返型年金,领取时间很友好。

最快第 5 年开始就能领取收益,活多久领多久。

像上表演示的,最后一年钱交完后,第二年开始,就能终身每年领取 14180 元。

而且现金价值可以一直维持在50万左右,也就是说,咱们投进去的本金基本没少,一直都在保单里。

但每年还能领14180元,IRR差不多有 2.67% 。

从这个角度去选择,适合以短期增值为目的,既希望赶紧领钱满足当前的生活,同时又能保证终身领取,兼顾未来。

以领取金额的多少来看:

鑫禧年年尊享版和大富翁3.0,领取金额都很高。

60岁起,大富翁3.0每年可领68000元,鑫禧年年尊享版每年可领67500元。

大富翁更胜一筹,不过差距不大,只差个500块钱。

鑫禧年年尊享版的优势在于,88岁能领一笔祝寿金。

所以在保单后期,鑫禧年年尊享版的总收益要高于大富翁3.0,适合家族有长寿基因的朋友。

而大富翁3.0的优势在于,最早40岁就能开始领取。

也就是说,只要现价够多,最早40岁就能退休,适合想要早早退休的朋友。

以现金价值的增值去看:

这3款产品,都是终身有现金价值。

从中长期来看,大富翁3.0的现金价值更胜一筹。

60岁开始,每年领取68000元,领了10年,到70岁时已经领了68万,现价还剩62.5万。

到了后期,快享福的现价优势就体现出来了,现价始终保持在50万左右。

不过,现价只在退保或身故时才发挥作用。

因此从这个角度去选择,更适合在意身故保障,同时又兼顾一定养老规划的人。

综合产品后的建议是:

🌟鑫禧年年尊享版(方案一)适合作为养老金使用,88岁可领一笔祝寿金,还能对接养老社区;

🌟大富翁3.0(方案一)适合给自己补充养老保障,领取高又兼顾灵活性,或者想要提前退休的打工人;

🌟快享福适合手里有闲钱,想要稳健收益的人群,把它看作存款来使用,选择第5年开始领钱,可以一直领。

写在最后

很奇怪,人总是在要失去的时候才珍惜。现在看这批预定利率3%的产品,格外亲切。

就像当年看3.5%的老产品,也不觉得有什么,但现在都变得高不可攀了。

所以,还是有必要跟大家说清楚,财富型保险后面可能会面临大调整。

这个推荐榜单上的产品,很可能后边就看不到了。

当然了,小马老师之后也会持续给大家更新新产品。

但还是希望大家能抓住调整期的红利,提早做好资金的规划。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有