重疾险全面涨价?涨多少钱?这5款产品千万别错过!

慧择小马老师 · 8月前265 人看过

最近大家都在预测,假设预定利率从3.0%下调至2.5%。

除了影响增额寿、年金险保单利益降低外,重疾险会全面涨价。

到底涨多少?要不赶上这趟末班车?有没有值得加保的产品推荐呢?

今天,小马老师就来盘一盘。

重疾险要涨多少钱?

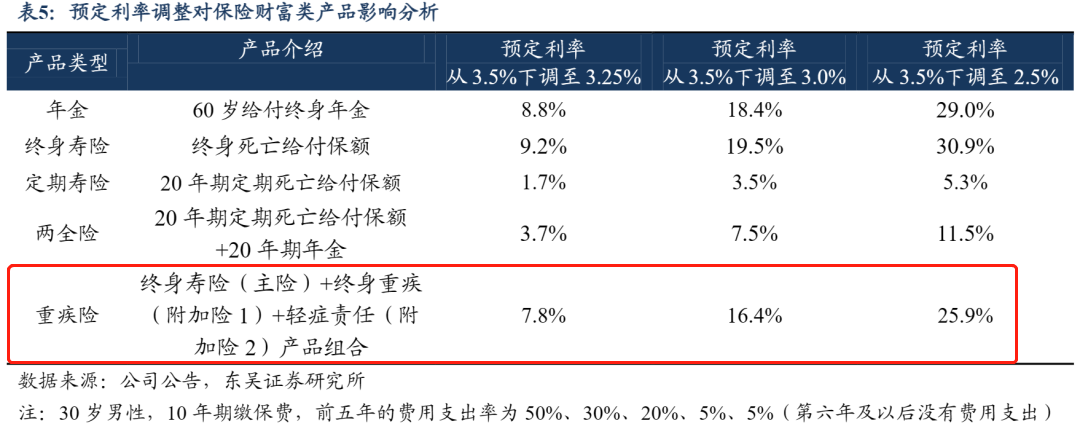

根据东吴证券研究所预测数据:

当预定利率从3.5%下调到3.0%后,重疾险对应毛保费涨幅为16.4%。

可以算出,3.0%下调到2.5%,健康险对应毛保费涨幅为9.5%。

图源:《东吴证券:保险Ⅱ行业深度报告:寿险定价利率调整:回顾、分析与展望》

个别保险行内人猜测,单重疾险接下来的涨幅,大概在10%-20%。

甚至个别保司精算师朋友猜测,少儿重疾险的涨幅最高可能达40%。

结合各方数据来看,预定利率3.0%下调至2.5%,我们初步假定:

成人重疾险涨幅为:12.4%

少儿重疾险涨幅为:27.6%

因为小孩年龄低,保障终身意味着保障年度越长。而保障年度越长,受影响也就越大。

从3.5%降到3.%,再可能降到2.5%,每一次调整预定利率,都事关重大。

每次下调都会有人后悔,要是当初上车就好了。

所以,有需要的朋友,一定要抓好时机,不要错过这趟末班车。

小马老师也抓紧整理了一波的适合加保的重疾险榜单,想上车的朋友可以看看。

成人重疾险加保神器

适合加保的成人重疾险,推荐3款:达尔文9号、守卫者6号、i无忧易核版。

不管是追求全面保障、重疾多次赔或是身体健康异常人群,都能按需选择。

为了更直观的感受预定利率3.0%和2.5%的差距,成人重疾险以12.4%的涨幅来测算涨价后保费。

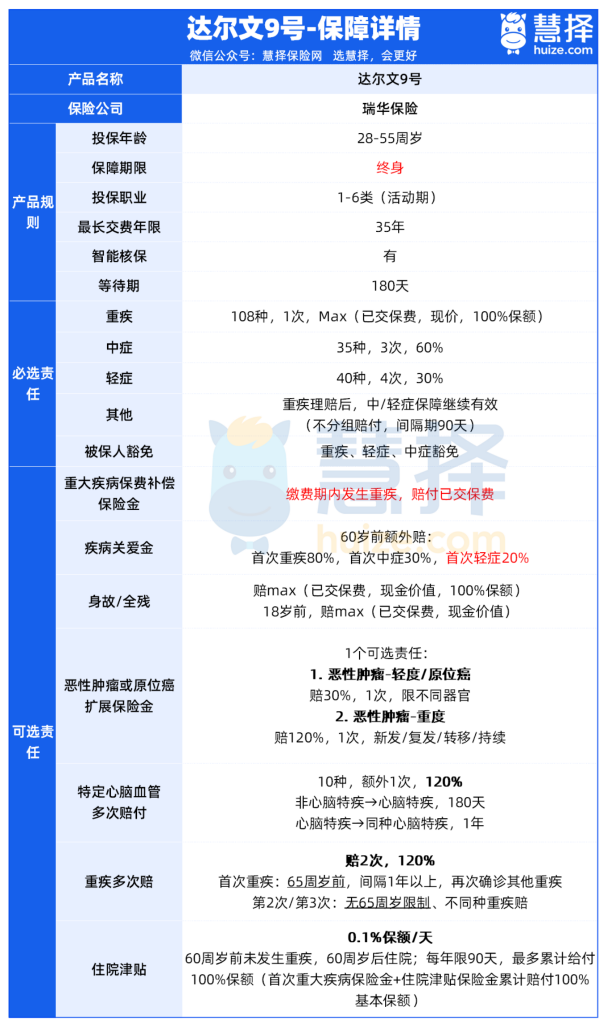

1、单次赔-达尔文9号

达尔文9号,是一款保障全面、高性价比的单次赔重疾险,不仅适合作为第一款重疾险,加保的性价比也很高。

达尔文9号轻中重症保障齐全,还有7大可选责任按需附加。

重点夸夸2大特色保障:

①重疾赔付后,同组轻中症还能赔

要知道,市面上大部分重疾险,第一次重疾理赔后,轻中症保障就失效了。

稍微好一点的产品,重疾理赔后也能继续赔轻中症,但是也有限制:只能赔不同类型轻中症。

而达尔文9号重疾险在此基础上升级了保障,取消了重疾赔付后的轻中症分组。

也就是说,重疾赔付后,就算是同组轻中症还能赔。

这项保障一定程度提高了轻中症的赔付概率,非常实用!

②缴费期内患重疾,赔付已交保费

附加重疾保费补偿金,在缴费期内确诊重疾,不仅豁免剩余保费,还可以一次性返还所有已交保费。

也就是说,患重疾后,不仅能一次性拿到重疾赔付,而且保单继续有效,真正实现“不花一分钱”就拥有重疾保障。

关键是,达尔文9号重疾险保费很划算,可以说是加保的优选。

如果已有重疾险,觉得保额不足,也可以加保一份达尔文9号重疾险,叠加理赔,提高保障力度。

30岁男性买30万保额,保终身,35年交,不附加任何可选责任,一年保费仅需3090元。

而预定利率降到2.5%后,按照12.4%涨幅计算,每年保费需要3473元。

相当于每年多交383元,总保费累计多交1.3411万元,才能有涨价前的同等保障。

当然啦,如果有预算的话,还可以附加可选责任,针对保障查漏补缺。

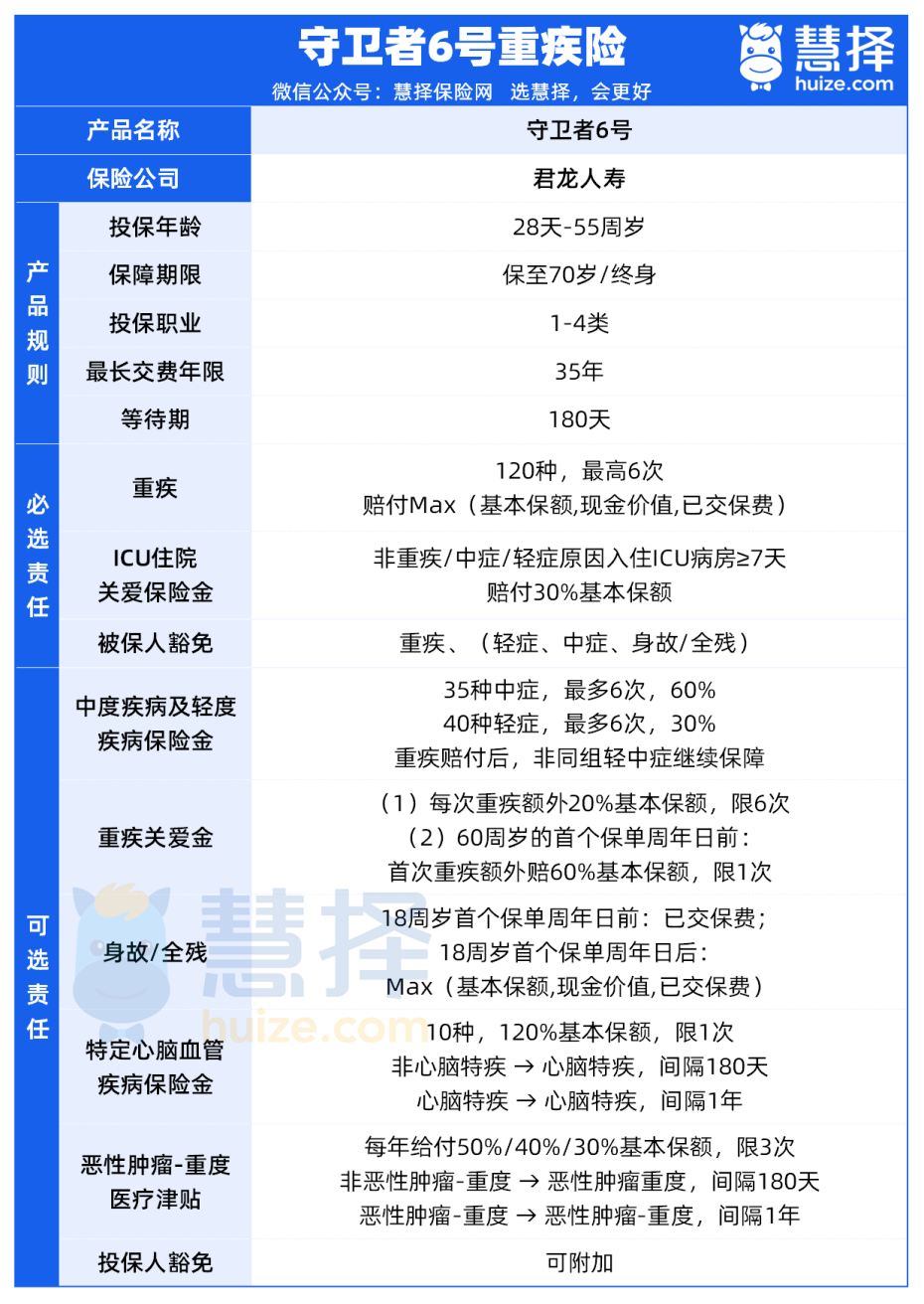

2、多次赔-守卫者6号

守卫者6号,是一款真正多次赔的重疾险,无“三同条款”,重疾最多能赔6次。

有三大亮点,总结如下:

① 自带ICU住院关爱保险金

非重疾/中症/轻症原因入住ICU病房≥7天,额外赔付30%基本保额,限1次。

在目前重疾险市场上,这个保障算是非常稀有的,相当于扩展了保障范围。

比如常见的交通事故,就算病情不符合轻中重症的理赔标准,入住ICU病房7天及以上,可以赔30%基本保额。

②重疾无“三同条款”

大部分重疾险都有“三同条款”赔付限制。

举个例子,有急性心肌梗塞,后期需要做冠状动脉搭桥手术,属于两种重疾,但都是同一疾病原因(心肌梗塞)导致。

大部分重疾险判定为【同一疾病原因】只能赔1次。

③可选责任灵活附加,支持保障DIY

有 6 项可选责任,特别夸夸重疾关爱金,包含2项:

(1)每次重疾额外20%基本保额,能赔6次,而且不限年龄。

(2)60周岁的首个保单周年日前:首次重疾额外赔60%基本保额,限1次。

这2项可以叠加赔付,也就是说在60岁前首次确诊重疾,能一次性赔180%保额,很好的覆盖人生黄金期。

如果已有一份重疾险,可以只选择守卫者6号的基础保障,只有重疾赔付,性价比非常高。

30岁男性买30万保额,保终身,35年交,不附加任何可选责任,一年保费仅需3195元。

但预定利率3.0%下架后,按照12.4%涨幅计算,每年保费需要3591元。

相当于每年多交396元,总保费累计多交1.386万元,才能有涨价前的同等保障。

3、非标体-i无忧易核版

人保出品的一款大尺度非标体重疾险,i无忧易核版健康告知只有3条,而且非常宽松。

人保i无忧易核版保障28种重疾和3种轻症,可选身故保障。

责任实用简单,更贴合非标体人群的需求,也非常适合用于加保。

有下列健康异常的朋友,也有机会买的上:

结节:乳腺结节、甲状腺结节、肺结节

三高:糖尿病、高血压、高脂血症

其他疾病:乙肝、肾结石、胆囊息肉、甲亢甲减、常见妇科疾病等

如果身体健康异常较多,已有重疾险后又查出新异常,无法投保其他重疾险,建议加保一份人保i无忧易核版。

30岁男性买30万保额,保至70岁,30年交,不附加任何可选责任,一年保费需4290元。

但预定利率降到2.5%后,按照12.4%涨幅计算,每年保费需要4822元。

相当于每年多交532元,总保费累计多交1.596万元,才能有涨价前的同等保障。

少儿重疾险加保神器

适合加保的少儿重疾险,推荐2款:麦兜兜、小淘气3号。

为了更直观的感受预定利率3.0%和2.5%的差距,儿童重疾险以27.6%的涨幅来测算涨价后保费。

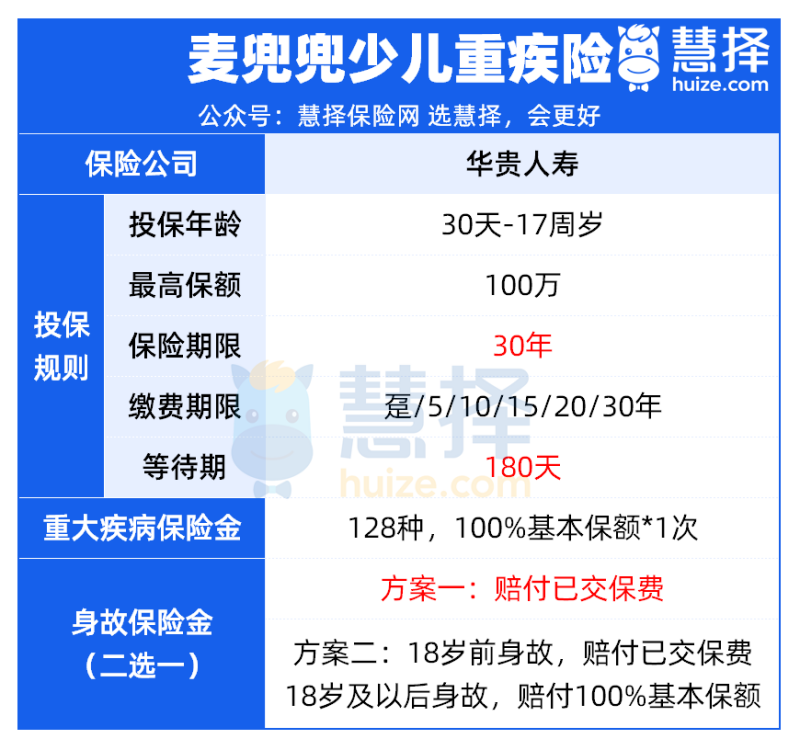

1、增加重疾保额-麦兜兜

作为华贵人寿推出的首款少儿重疾险,麦兜兜保障非常简单,只有重疾+身故保障。

优势也很明显,主要有2点:

①健康告知宽松

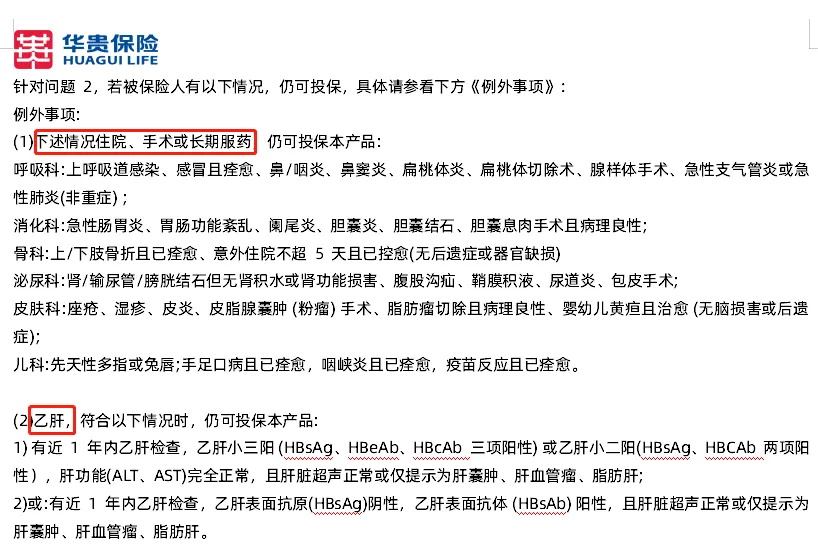

麦兜兜的健康告知只有5个问题,而且被保险人有以下情况,仍可投保:

(来源:华贵保险麦兜兜健康告知)

也就是说,鼻窦炎、急性支气管炎/肺炎、骨折、胆囊结石、先天性多指或兔唇、乙肝等符合条件都能正常投保,可以说是很多体弱多病小孩的福音。

②重疾高保额

要知道,买重疾险就是买保额,麦兜兜最高可选100万保额。

等待期180天,保30年。

保障期间若不幸患了合同约定的重大疾病,保险公司直接赔付100万。

解决治疗费、营养费、家庭收入损失等非常现实的经济问题。

关键是,价格很便宜,非常适合加保。

0岁男宝买100万保额,保终身,30年交,身故保障选方案一,不附加任何可选责任。

一年保费仅需439元,也就一份百万医疗险的价格,买到100万重疾保额,性价比非常高。

但预定利率降到2.5%后,按照27.6%涨幅计算,每年保费需要560元。

相当于每年多交121元,总保费累计多交3630元,才能有涨价前的同等保障。

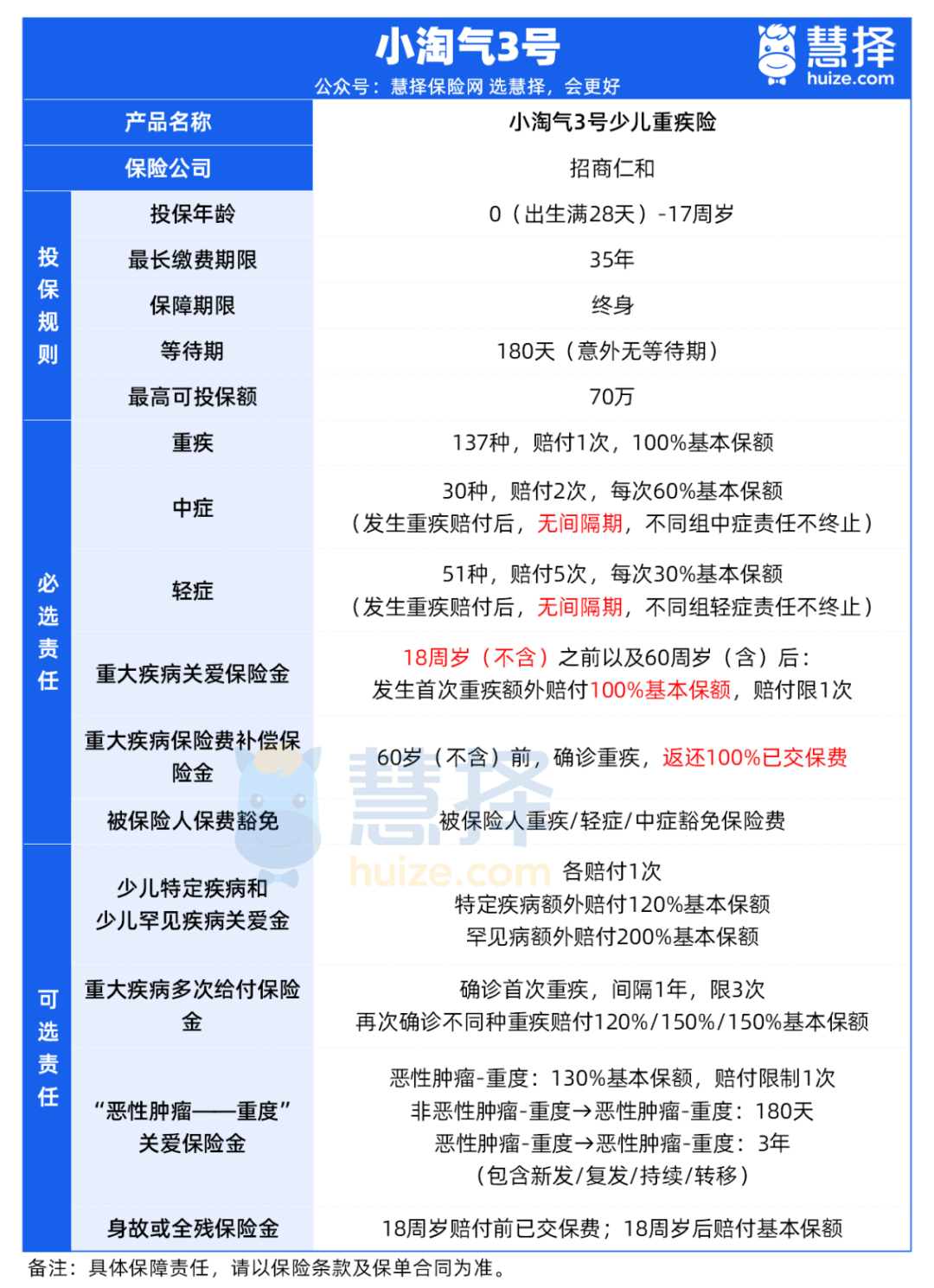

2、拓展保障责任——小淘气3号

小淘气3号是最近上线的少儿重疾险,此次升级可谓是诚意满满。

不仅保障有大创新,还背靠央企控股保司,简直是卷出天际。

【产品备案名:招商仁和童心守护重大疾病保险(互联网)】

基础保障给力,不仅自带2大创新保障,而且重疾赔完后,非同组中轻症还可赔且没有间隔期。

还有4大可选责任,每一项都非常实用,可以根据预算自由搭配选择。

重点夸夸2大特色保障:

①18岁前,60岁后翻倍赔

小淘气3号自带重大疾病关爱保险金,保障2大“脆弱时期”:

18岁前初次重疾或60岁后初次重疾,给付重大疾病保险金100%基本保额+重大疾病关爱保险金100%基本保额,合计赔付200%基本保额。

在18岁前的儿童阶段,60岁后的老年阶段,小淘气3号特别提供了保障翻倍的赔付,非常人性化。

关键是,小淘气3号这一设定是自带的,在目前少儿重疾险市场上仅有的。

②60岁前患重疾,能给付已交纳保费的100%

简单来说,就是在60岁前初次确诊重疾,可以给付已交纳的保险费的100%。

举个例子,给0岁男宝宝投保小淘气3号基础责任(计划一),50万保额,30年交,保终身,每年保费3460元。

在20岁时不幸确诊“恶性肿瘤——重度”中的肺癌,可以获得3项权益:

①赔付重疾保额50万

②一次性给付20年已交保费6.92万

③后续10年保费不用交,保单持续有效

赔付后,保险合同继续有效。

此外,如果60岁前没有得重疾,也可以通过减保的形式拿回保费,而减保规则也白纸黑字写进合同。

但不建议大家盲目减保,因为60岁后也是重疾的高发期,小淘气3号在60岁后初次确诊重疾,在赔付重大疾病保险金100%基本保额的同时,还可以赔付重大疾病关爱保险金100%基本保额。

此外,小淘气3号背靠招商仁和大保司,招商局背景,实力强劲,健康管理服务丰富且实用,可以说是诚意满满的一次升级。

不管是作为孩子的第一份重疾险,还是给孩子加保重疾保障,小淘气3号都非常合适,性价比非常高。

0岁男宝买30万保额,保终身,35年交,不附加任何可选责任,一年保费仅需1890元。

但预定利率降到2.5%后,按照27.6%涨幅计算,每年保费需要2412元。

相当于每年多交522元,总保费累计多交1.827万元,才能有涨价前的同等保障。

写在最后

预定利率下调这事,很多朋友都纠结一件事:到底要不要赶上这趟末班车。

如果要停售的话,大概率是在8月底,但小马老师要提醒一句:切忌冲动买冲动退!

毕竟重疾险保费较高,且一交可能要交30年,一定要考虑清楚再入手。

如果你之前就了解过重疾险,在纠结买哪款的话,建议抓紧时间决策,无论如何,眼下能买到的都是便宜的。

但再着急,也要结合年龄、职业、身体状况、预算、个人喜好来选择产品。

如果正在纠结是否需要加保,想了解更多适合加保的重疾险产品,或者想了解具体的投保规则,点这里,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装