2024最新生育保险全攻略,用好了能拿好几万!

慧择小马老师 · 8月前336 人看过

每年的8月,医院的产房最热闹。大家都赶在9月前生娃,好歹可以早上学一年。

这两年,国家对生育的鼓励力度,真不少。

身边一同事,最近也准备生娃,加上生育金,她一口气领了五六万。

这钱一到手,和睦家的VIP产房不就搞定了。

今天给大家重点讲下,借着生娃,哪些“羊毛”可以薅?

生育险,究竟能帮你省多少钱?

这里的生育险,主要是指社保五险一金里的——生育保险。

是国家专门为了保障妇女生育权力,设立的保障,可以说是妥妥的国家“羊毛”。

主要包括2项,一是生育津贴,二是生育医疗待遇。

生育险究竟可以在“生娃”这件事上,给我们省多少钱?

第一撮“羊毛”,先说下生育医疗费怎么报销。以深圳市为例,手把手给你算一下:

(1) 产前检查

只要提供婴儿出生证明,一次性支付2000元,其他情况按规定及审核制度报销,超过2000元部分不予支付;

(2) 单胎顺产

2700元;

(3) 单胎难产(含剖宫产)

5200元;

(4) 多胎分娩

在相应分娩标准的基础上,每增加一胎增加1000元。

ps:当然各地情况,还是以当地医保局政策为准哈。

第二撮“羊毛”,再看看,生育津贴报多少?

还是以深圳市生育津贴为例,看下计算方法:

生育津贴=职工生育或者施行计划生育手术时用人单位上年度职工月平均工资÷30×规定的假期天数。

这样来看,其实就是带薪休产假。

那很多朋友就会问,如果是全职妈妈,没交社保怎么办?

这也是要提到的第三撮“羊毛”,老公的生育险,也是可以用的。

如果孕妈是全职待产,老公单位缴纳了社保,可以使用老公的生育保险报销。

不过提醒一句,只报销生育医疗费用,是不能领取生育津贴的,但老公可以享有15天的陪产假,也是挺不错的。

当然,生育险虽好,但也有一些保障的“漏洞”,有必要提醒一下大家。

第一,就是生育险的报销,有限。

生育医疗费,主要是用来报销产前检查费、妊娠流产费、接生费、床位费、药费等等,而且报销有上限。

尤其是现在DRG医疗改革,受限可能更多。

第二,如果只有老公有生育险,孕妈几乎在“裸奔”

毕竟女人生孩子,就是鬼门关走一趟。不论是孕期,还是分娩过程,都有很大的风险。

比如高血压、糖尿病等妊娠并发症,很可能引发孕妇产后大出血。

又比如发病率极高,死亡率高达50-80%的羊水栓塞,是出了名的"产科死神"。

另外,婴儿出生后,也可能会有各种各样的问题,比方说早产、“巨大儿”、宝宝低血糖等,会伴随一列的治疗。

这些不仅生育险,像常规的重疾险、百万医疗险也是拒保孕妇的。

这时候,一份好的孕产险,就很有必要了。(很多新手家长,不太了解这个险种)

孕产险,哪些值得买?

孕产险,顾名思义,就是保障生娃前后,孕妈和新生儿的疾病治疗。

做孕产险的保司不多(毕竟风险摆在那里),小马老师对比了目前市面上的十几款孕产险,挑出了3款好产品,给大家做了详细对比。

首先看下基础形态的对比:

我们分别从投保规则、孕妇保障、新生儿保障、其他责任、保费5个维度对比:

1、投保规则

不过从细节看,好孕宝的投保规则会更宽松。

幸孕儿仅限已婚女性投保;

幸孕保限8-28周孕周投保。

好孕宝则无以上限制。

另外,在健康告知上,好孕宝的要求也更宽松,询问的既往症数量最少,孕期检查异常问询也更少。

因此,在投保规则这一局,好孕宝小胜。

2、孕妇保障

孕产险,孕妇和新生儿的保障是分开的。

三款产品都是比较热门的孕产险,所以在基础保障这块,都没什么太大硬伤。

对比来看,各有优势。

幸孕保和幸孕儿的免赔额为共享免赔,赔付门槛稍微低一些,且未使用社保的赔付比例比好孕宝高10%。

好孕宝则是在保障范围上略胜一筹:好孕宝升级版不限病种,这一点在市面上很少见,大多数产品比如好孕宝基础版、幸孕保都只保30种妊娠高发的特定疾病。

不过,哪怕都只保30种妊娠特疾,好孕宝对疾病的定义也相比其他2款产品更宽松,相对而言赔付率也更高。

孕期高发的疾病,像妊娠期脂肪肝,好孕宝不要求穿刺;妊娠期糖尿病,好孕宝定义与市场或医学诊断标准一致;产后出血并发休克,好孕宝未限制剖宫产出血量。

3、新生儿保障

新生儿的保障,三款产品的差异会更明显。

幸孕保的免赔额低,但保费比其他产品更贵;

幸孕儿对新生儿的保障期限较长,但保障范围相对较小,限30种先天性疾病,宝宝比较高发的新生儿黄疸、颅内出血、早产等疾病就没法赔了。

好孕宝两个版本都不限病种,虽说新生儿保障期限只有30天,但30天后的保障也可以选择用普通百万医疗承接。

所以在新生儿保障这块,好孕宝>幸孕保>幸孕儿。

4、其他责任

这一局幸孕保表现最差。

幸孕儿自带流产/妊娠终止津贴,可附加先天性疾病异地手术津贴。

好孕宝自带丰富且实用的增值服务。

像孕期陪检、孕产期心理咨询这两项,都是宝妈在孕产期需求比较多的服务。

而幸孕保则无以上保障。

5、价格

最后再说说大家最关心的保费。

就价格来看,好孕宝有明显优势。

好孕宝基础版:20-40岁费率约为幸孕儿的7-8折,相对更便宜,且自带丰富的增值服务。

现在大家都很重视孕妇的心理健康,好孕宝提供不限次的孕产期心理咨询,真的很实用。

好孕宝升级版:费率介于幸孕保和幸孕儿之间,不过好孕宝升级版不论是新生儿还是孕妇保障,都不限病种,获赔概率更高。

另外,好孕宝升级版还提供高达8次的孕期陪检服务、产褥期上门指导服务,非常实用!

总的来说,三款产品的保障都不错,保额高、报销比例高、等待期短、健康告知也相对宽松,宝宝和宝妈都能保。

不过,小马老师还是更推荐好孕宝,因为好孕宝的保障不限疾病病种,基础版的价格最划算,还提供丰富且实用的增值服务。

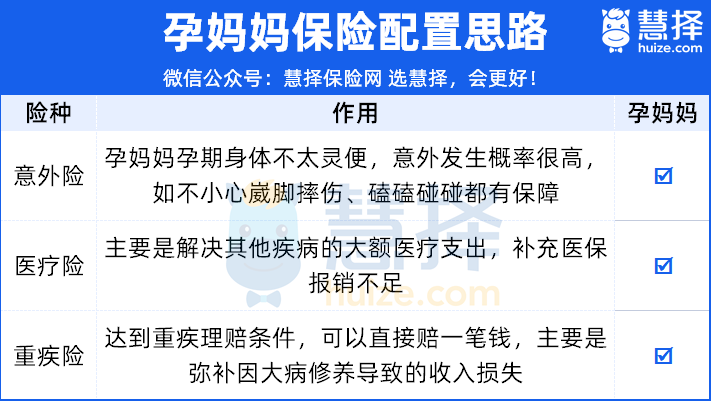

孕妈妈有必要买其他保险吗?

毕竟孕产险,只能保孕产引起的治疗,孕妈妈想要更全面的保障,建议配齐3大基础保障。

提醒一下,孕妈妈尽量在怀孕前或28周前配置好保险。

1.百万医疗险

和好孕宝母婴住院医疗保险为互补关系,主要是报销除了生育费用之外的其余医疗费用。

比如妊娠糖尿病发展成为真正的2型糖尿病、乳腺癌等女性高发疾病,好孕宝都是不报销的,而百万医疗险可以。

百万医疗险建议优先考虑长相安,保证续保20年,保障全面。

但要注意,长相安要求【怀孕在28周以内、且没有以下异常】才可正常投保。

被诊断为高危妊娠(如怀孕年龄<16周岁或 >40周岁,多胎、妊娠期糖尿病、高血压、先兆子痫、子痫、肾脏疾病、胎盘/胎儿异常、凝血功能障碍、宫颈功能不全等),或曾被医生建议住院治疗?

2.重疾险

重疾险主要是弥补大病休养期间损失的收入来源,符合要求就能一次性赔1笔钱,安心疗养。

比如女性高发的乳腺癌,重疾险买50万就赔50万,甚至部分重疾险能一次性赔80万,这笔钱可以用来治病,也可以用来维持日常生活开销。

重疾险建议优先考虑小红花致夏版,保障全面给力,非同组轻症/中症保障持续有效,还有5项可选保障自由附加。

但健康告知有问到怀孕,要求【怀孕未满28周且不存在妊娠期并发症】才可投保。

3.意外险

意外险就很好理解了,孕妈妈身体不灵便,万一不小心崴脚摔跤、磕磕碰碰都能赔。

建议优先考虑小蜜蜂5号意外险,有4个版本可选,最高能保150万保额。

健康告知不询问是否怀孕,只要符合年龄、职业、健康告知就能投保。

写在最后

生育,对每一个女性来说,都像在过“鬼门关”,所以除了孕期注重身体健康,还要把保障做足。

让妈妈们安心待产,顺利生产。

最后再提醒一下,孕妈妈投保要尽早,毕竟越到孕后期检查就越多,核保隐患就会加大。

对于孕妈妈买保险还有疑问,或者想了解更多产品和方案,点这里,为你1v1解答~

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装