确定了!达尔文9号重疾险下架,怎么买更划算?

慧择小马老师 · 8月前290 人看过

确定了!达尔文9号重疾险将于8月31日24:00正式下架。

之前沸沸扬扬的“小道消息”,终于尘埃落定了。

相信很多小伙伴都在纠结,到底要不要赶上这趟末班车。

小马老师今天就来跟大家掰扯清楚2件事,看完再决定也不迟。

①达尔文9号重疾险下架有什么影响?

②不同人群怎么买?

也可以点这里,提前预约你的保险咨询顾问,1V1为你答疑解惑>>>

达尔文9号重疾险下架有什么影响?

预定利率下调,最直观的一个影响是:保费上涨。

那么问题来了,如果预定利率3%真的降至2.5%,保费会上涨多少钱呢?

去年7月31日,保险预定利率从3.5%降到了3%。

这次,则是将从3.0%降到2.5%。

同样下降0.5%,我们从上次下架来推测这次涨幅。

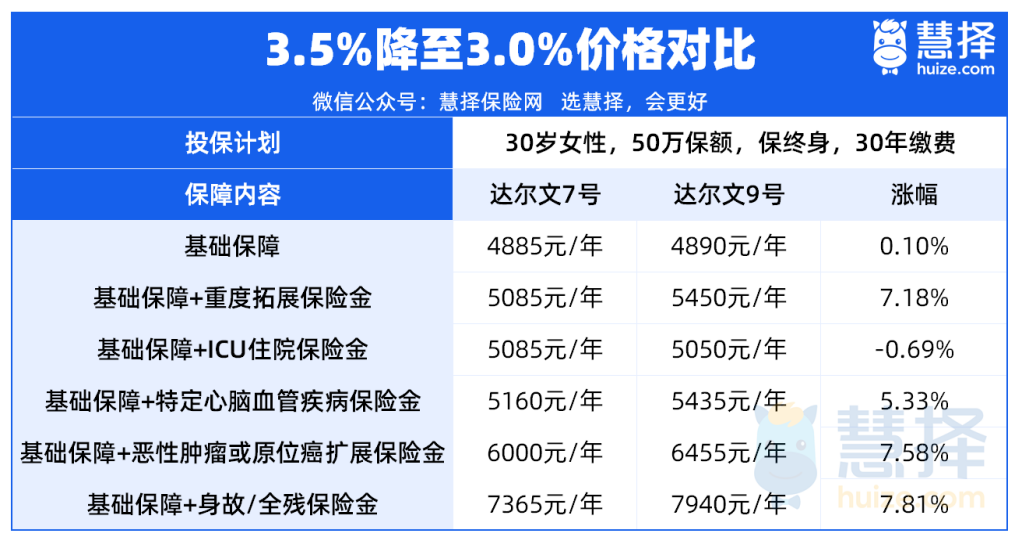

以达尔文9号(预定利率3%)和达尔文7号(预定利率3.5%)的价格对比来看:

先声明一下,此次对比并不完全公平,达尔文9号重疾险不少保障都做了升级,并不是单纯的保费上涨。

可以看出,预定利率从3.5%降到了3%,达尔文9号的涨幅大概在1%-8%左右,可以说是非常良心了。

要知道,根据东吴证券研究所数据显示,预定利率从3.5%下调到3.0%,重疾险对应毛保费涨幅为16.4%。

而达尔文9号对比达尔文7号,涨幅最高不超过8%,几乎只有“行价”的一半。

但此次利率下调,个别保险行内人猜测,成人重疾险涨幅大概在10%-20%左右。

结合各方数据来看,预定利率3.0%下调至2.5%,我们初步假定成人重疾险涨幅为:12.4%。

来看看达尔文9号重疾险涨价后的预测保费涨幅:

以30岁男性买30万保额,保终身,35年交,不附加任何可选责任为例,一年保费仅需3090元。

而预定利率降到2.5%后,按照12.4%涨幅计算,每年保费需要3473元。

相当于每年多交383元,总保费累计多交1.3411万元,才能有涨价前的同等保障。

而且保额缺口越大,以后加保的保费就越高。

想抓住3.0%尾巴的朋友,可以点这里,直接投保达尔文9号重疾险>>>

达尔文9号重疾险怎么买?

抛开预定利率下调的“紧迫感”来看,达尔文9号本身也是一款值得买的好产品。

达尔文9号重疾险有4大基础保障+7大可选责任,还有2大特色保障:

①取消重疾后轻症/中症的分组;

②缴费期内发生重疾,可以返还已交保费。

接下来给大家讲讲不同人群怎么买达尔文9号更划算。

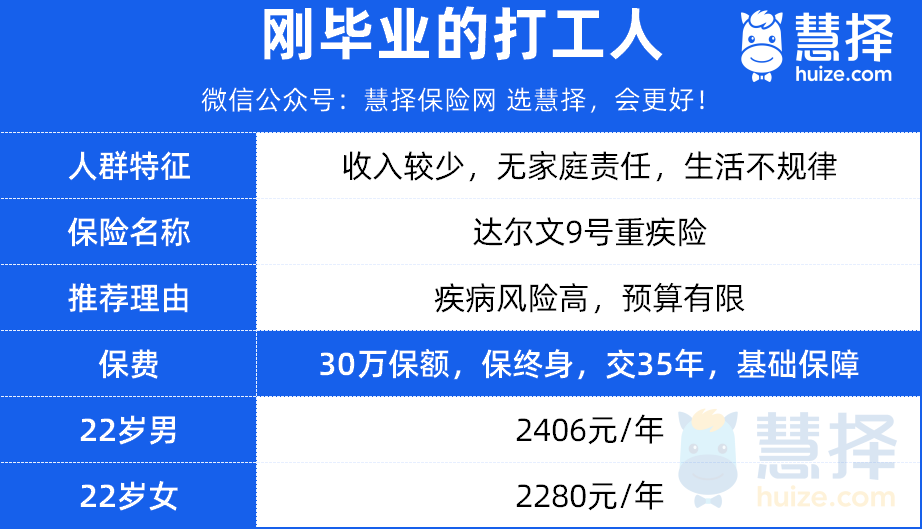

1、刚毕业的打工人

刚毕业的打工人预算有限,买达尔文9号重疾险时,可以优先选择低保额+基础保障。

以22岁,买30万保额,35年交,保终身为例。

只选择基础保障,保费测算如下:

选择基础保障,一年保费2400元左右,平均200元/月,一顿火锅钱,就能买到30万保额,为重疾风险兜底。

达尔文9号重疾险的基础责任简洁,但很实用:

①保障了108种重症,35种中症,40种轻症,涵盖生活中的大部分常见疾病;

②打破了分组限制,在确诊重疾并获赔后,所有轻中症继续保障,大大降低理赔门槛,提高获赔率。

附加住院津贴保险金后,60岁前没有发生重疾,60岁后不管大病小病住院,都能领300元/天。

一年也就贵几十块钱,性价比很高。

2、刚有家庭的人群

刚有家庭的人群收入提高,可以买足保额,再叠加2个附加责任。

比如28岁,买50万保额,35年交,保终身为例。

选择基础保障+恶性肿瘤或原位癌扩展保险金+重大疾病保费补偿金,保费测算如下:

附加后,一年保费6415元左右,平均一个月535元。

这个方案能把高发的癌症保障保上,而且在缴费期限内确诊重疾并获得理赔的话,可以返还已交保费。

这样相当于能用更少的保费,抬高了保额,缴费期内患重疾的话,既赔保额,又赔保费,性价比相当不错。

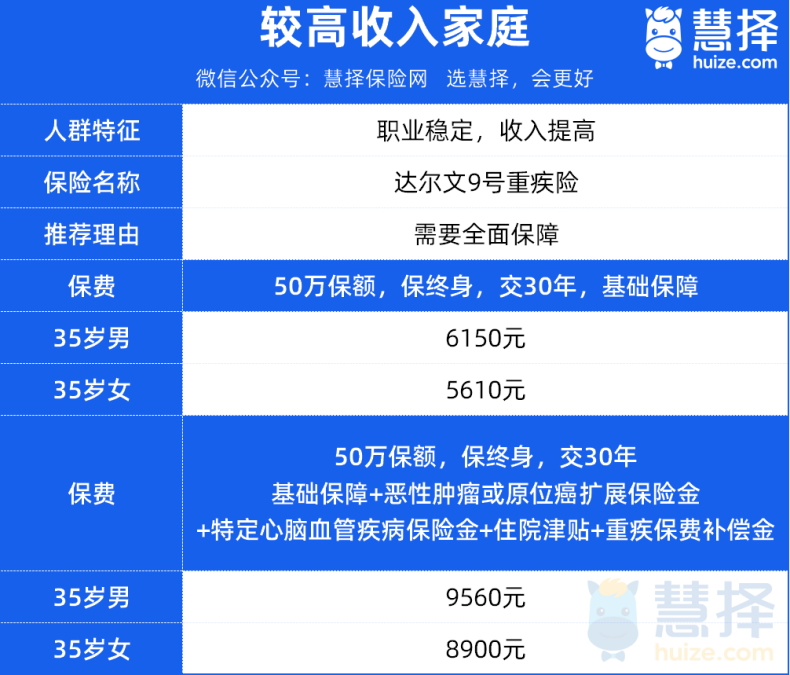

3、家庭收入还不错的人群

职业稳定且收入提高,建议一步到位。

把恶性肿瘤或原位癌扩展保险金、特定心脑血管疾病保险金、住院津贴保险金,以及重疾保费补偿金都加上。

以35岁男性为例,50万保额,30年交,附加以上4项保障后,保费测算如下:

附加后,年交保费9560元,平均一个月797元。

虽然保费上涨,但保障非常充足,把高发的癌症、心脑血管疾病都保住了,住院还有机会领津贴,最高500元/天。

4、加保人群

已经买过重疾险的朋友,如果觉得保额不足,建议加保一份重疾险,小马老师推荐2种选择:

①更全面:达尔文9号

②更便宜:百易保简爱版

比如以30岁女性,已有一份30万保额的达尔文9号,想要加保30万保额为例。

选择和百易保简爱版加保的保费对比如下:达尔文9号

选择买法1,加保达尔文9号30万保额,一年保费需要2934元,30年累计加保总保费8.802万元。

选择买法2,加保百易保简爱版30万保额,一年保费2658元,29年累计加保总保费7.7082万元。

相比来说,如果单从保重疾这个维度来看,同样是买到30万的保额,加保百易保简爱版价格更低。

每年保费节省近300元,累计可节省大概1.1万元,性价比很高,非常适合预算不多的朋友。

但要提醒一下,因为百易保简爱版基础保障只有重疾,不含轻中症保障。

如果追求保障全面,预算充足的朋友,更建议选择达尔文9号重疾险。

但不管选择哪个,都要抓紧时间,达尔文9号和百易保简爱版都会在8月31日24:00下架!

如需保费测算,或者对比哪个买法更适合你,点这里1V1咨询>>>

写在最后

从以往预定利率下调的情况来看,9月1日后新上线的重疾险保障可能会更丰富。

而且为了抢占市场,很可能会卷出新的特色保障。

但相应的,保费肯定会更贵,涨幅12.4%只是预测,具体涨多少我们不得而知。

如果有想要买重疾险,或者重疾保障不够想要加保,但还在犹豫纠结的朋友,一定要抓好这次窗口期,抓紧时间投保。

目前官方已正式发文,明确说明达尔文9号将于8月31日下架,仅剩不到一个月的时间。

*具体下架通知以保司公告为准

最后提醒2件事:

1、不要跟风盲目投保,投保前要确定好自己的需求和预算,了解清楚保障内容,否则只会造成“冲动买冲动退”的局面。

2、达尔文9号重疾险有年龄、职业、健康告知限制,符合要求才能买。

如果正在纠结是否要上车,想了解更多适合你的重疾险产品,或者想了解具体的投保规则,点这里,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装